La relativa calma cambiaria que se vive en el mercado por estos días es una bocanada de oxígeno para el Gobierno, particularmente para el ministro de Economía de Economía y candidato a presidente, Sergio Massa. Sin embargo, la tensión subyacente no cede y cualquier paso en falso podría derivar en un recalentamiento anticipado de las cotizaciones. El impacto más inmediato a monitorear será la reacción a partir de mañana, cuando se conozca el primer dato de inflación post devaluación a nivel nacional.

Se descuenta que el índice será de dos dígitos, tal como anticiparon las mediciones de la Ciudad de Buenos (10,8%) y de Córdoba (12,5%), con un impacto de sólo dos semanas tras el salto del dólar oficial. Eso indica que la preocupación se traslada también al dato de este mes, donde muchos analistas ya anticipan un cifra más alto. En cualquier caso, será una verdadera prueba de fuego para el precio del dólar por lo que todos vuelven a mirar al Banco Central, atentos a su decisión sobre la tasa de interés.

El impacto más inmediato a monitorear será la reacción a partir de mañana, cuando se conozca el primer dato de inflación post devaluación a nivel nacional

Aunque los operadores e inversores están divididos entre quienes descartan nuevos cambios porque consideran que el nivel actual es lo suficientemente alto como para que una nueva suba marque una diferencia, otros analistas se inclinan por sostener que dejar la tasa sin cambios este jueves o, a más tardar en las dos siguientes reuniones de directorio de la autoridad monetaria, conlleva el riesgo de perder la precaria estabilidad alcanzada y que se vuelva a disparar la brecha cambiaria.

En esta perspectiva, no sólo del índice de inflación que se conocerá mañana tiene un alta incidencia sino también un factor fundamental: a fin de mes vencerá la última versión del dólar soja 4, lo que implicará que en el mes de las las elecciones se reducirá la oferta de divisas, con la consecuente mayor presión cambiaria.

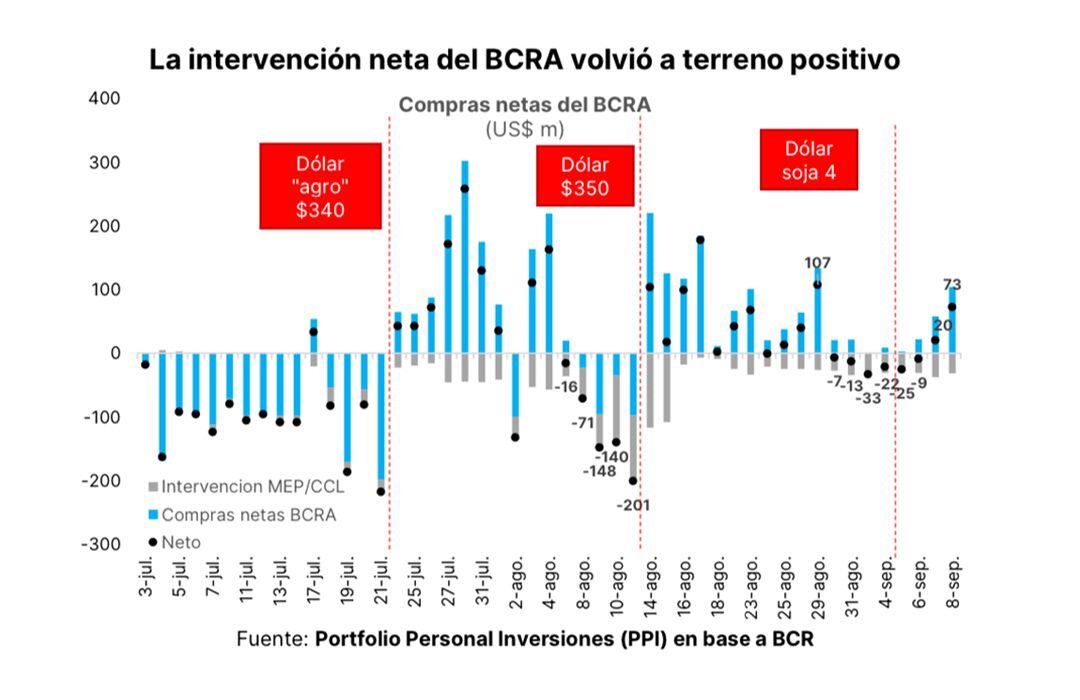

Esto ocurrirá no sólo en el mercado de cambios oficial, donde el Central encadenó 20 jornadas consecutivas de compras netas gracias al aporte de la mayor liquidación del agro, sino también en el segmento financiero, por donde los exportadores tienen habilitado liquidar hasta 25% de sus ventas.

Esos dólares no estarán disponibles en octubre: el Banco Central difícilmente logre cerrar las ruedas con saldo positivo, con lo cual será mucho menor su margen de intervención en el dólar financiero, al tiempo que en ese mercado también sentirá la menor presencia de oferta privada. En ese escenario, con elecciones antes de fin de mes, no son pocos quienes creen que el Gobierno arriesga demasiado sino aplica un retoque a las tasas de interés. Particularmente poniendo en la balanza la fuerte expectativa de devaluación post la fecha electoral.

En el medio, en el Banco Central son por ahora poco proclives a subir la tasa de política monetaria y simplemente esperan conocer el impacto del IPC de agosto. En rigor, existe cierta expectativa de que el dato no sea “tan desastroso”, es decir, que se ubique incluso décimas por debajo del indicador porteño y claramente alejado del índice cordobés.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

“Al mismo tiempo que acelera la liquidación en el MULC y da lugar a compras oficiales, se promueve que las divisas de libre disponibilidad vayan canalizándose por el CCL. La liquidación de las cerealeras de la semana pasada explicaría la marcada caída del CCL de $760 a $740 (hoy $736) y la consecuente baja de la brecha cambiaria a 112%, luego de haber tocado un pico de 129% el 29 de agosto”, resumió el informe semanal de PPI.

Desde esa consultora también alertaron que “se sostenga esta calma en el CCL dependerá en buena medida de lo que ocurra con la tasa de interés esta semana. Finalmente, el BCRA optó por no subirla la semana pasada y sembró dudas sobre lo que hará tras conocerse el miércoles el retorno de la inflación de doble dígito mensual a la Argentina tras 32 años. El BCRA podría poner en riesgo la relativa calma en el CCL si decide mantener la tasa inalterada”.

Es que según PPI, está garantizado que a partir de octubre se retomará la dolarización de portafolios, con igual o mayor virulencia a lo ocurrido en agosto con lo cual es determinante el poder de fuego que pueda llegar a acumular el BCRA para enfrentar ese tránsito y qué herramientas pueda aplicar.

Hacer Comentario