El economista Carlos Rodríguez, asesor del candidato presidencial Javier Milei de La Libertad Avanza, apuntó contra las Letras de Liquidez (Leliq), los títulos de duda que emite el Banco Central, como la causa del salto cambiario y el desequilibrio financiero de los últimos meses.

“El único culpable de la catástrofe financiera que padecemos es el que armó esta diabólica pero simple bicicleta financiera: tasa efectiva anual de Leliqs de 209% con el anuncio de dólar pisado por varios meses. Eso genera un carry trade con enormes márgenes de ganancia en dólares y un efecto puerta doce a partir del momento en que los participantes tratan de salir de pesos para realizar sus ganancias en dólares”, definió Rodríguez a través de su cuenta en la red social “X” (antes Twitter).

“Todo muy simple. Sólo hace falta saber el momento del inicio de la corrida para salir un momento antes! Obviamente ese momento es tan impredecible como inevitable. Pero mas vale no decir nada, porque el día que ocurra, todos mirarán para atrás buscando algún culpable de haber roto la cadena de ese hermoso engranaje que funcionaba a las mil maravillas”, advirtió, en forma irónica, el destacado economista, fundador del CEMA (Centro de Estudios Macroeconómicos de Argentina) y ex jefe del Gabinete de Asesores del Ministro de Economía y como Secretario de Política Económica, entre 1996 y 1998 durante la presidencia de Carlos Menem.

El destacado economista opinó además que “ayer empezó” esta corrida cambiaria. “No nos engañemos: fue la política de déficit, emisión y tasas de (el ministro de Economía Sergio) Massa”, subrayó. De esa forma, Rodríguez le quitó responsabilidad sobre la escalada del dólar libre a las declaraciones Javier Milei, quien consideró que el peso “no puede valer ni excremento” y recomendó a los argentinos irse a la divisa extranjera, en el marco de la crisis cambiaria que atraviesa el país.

Consultado en Radio Mitre por el consejo que le daría a una persona a la que se le vence un plazo fijo en pesos, el líder de La Libertad Avanza aseveró: “Jamás en pesos, jamás en pesos. El peso es la moneda que emite el político argentino, por ende no puede valer ni excremento, porque esas basuras no sirven ni para abono”.

¿Qué son las Leliq?

En los últimos cuatro años el Banco Central estuvo emitiendo moneda sin respaldo para financiar el déficit fiscal. Ante la fata de crédito internacional, la administración de Alberto Fernández apeló a este recurso para cubrir el creciente gasto público, en particular durante el período de pandemia en 2020 y 2021. Esta emisión monetaria desencadenó un proceso inflacionario que fue tomando velocidad con el paso de los años, para superar en 2023 el umbral del 100 por ciento anual.

Para evitar una espiralización aún mayor de la inflación, el BCRA emite títulos de deuda, cuyo rendimiento es la tasa de política monetaria, que en el presente es del 118% nominal anual, que se amplía a un 209% de tasa efectiva anual al renovar capital e intereses mes a mes a lo largo de un año.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

El BCRA emite Leliq (a 28 días de plazo), Pases pasivos (a una emana de plazo) y Nobac (Notas del Banco Central (cuyo plazo es de tres mes). Dicho stock de deuda a muy corto plazo es colocado en los bancos, a diferencia de las Lebac (Letras del BCRA) que podían ser tomadas por inversores institucionales.

A instancias del Banco Central, y con el fin de mantener los pesos dentro del sistema -y evitar que los pesos excedentes se apliquen a consumo o demanda de dólares-, los bancos toman los pesos invertidos a plazo fijo por los ahorristas y empresas y con ellos captan Leliq y Pases.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

En el súper-inflacionario 2023 el stock de títulos de deuda que coloca el Central para absorber el excedente pesos no para de crecer. Al 6 de octubre contabilizaban casi $22 billones ($21.889.592 millones), una cifra astronómica equivalente a unos USD 62.500 millones al tipo de cambio oficial, más de dos veces las actuales reservas brutas en divisas de la entidad que preside Miguel Pesce.

También representan tres veces la Base Monetaria, que es la cantidad de dinero con la que funciona la economía, en $7 billones ($6.977.096 millones al 4 de octubre). Esto significa que de cuatro pesos emitidos, hay tres fuera de circulación colocados en deuda del BCRA para intentar limitar su efecto inflacionario.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

A la vez, el crecimiento de estos pasivos remunerados del BCRA potencia las ya exacerbadas expectativas devaluatorias e inflacionarias, ante el serio riesgo de que esos pesos sean liberados y se vuelquen al mercado.

En las últimas semanas se observó un leve crecimiento nominal de los plazos fijos, lo que significa una importante caída real del stock de los mismos, dada la inflación que llegó a los dos dígitos mensuales. Estos pesos que se están saliendo de plazos fijos están buscando refugio en el dólar antes de las elecciones presidenciales del 22 de octubre, lo que explica la suba acelerada del dólar libre, que superó los 1.000 pesos, y también la firme presión compradora en el dólar MEP, que ya cotiza cerca de los 850 pesos.

Por ese motivo, Rodriguez habla del efecto “puerta doce”, utilizado para alertar sobre las graves consecuencias de ofrecer negligentemente una salida que no está habilitada, como ocurrió en la tragedia que hace 55 años terminó con la vida de 71 hinchas de Boca en la “Puerta 12″ del estadio de River.

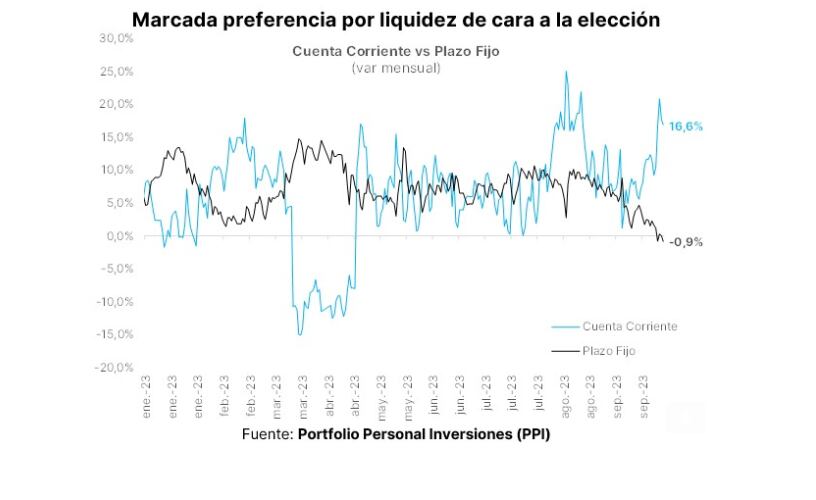

Al respecto, los analistas de Portfolio Personal Inversiones subrayaron que “a diferencia de otras situaciones volátiles, la huida del peso está viéndose reflejada también en un cambio de composición de los depósitos del sistema financiero. Los depósitos a Plazo Fijo caían 0,9% mensual al 5 de octubre, mientras que los depósitos en cuenta corriente -proxy de cuentas remuneradas en las que invierten los Fondos Comunes de Inversión Money Market- avanzaban 16,9% mensual, denotando una marcada preferencia por liquidez de los agentes”.

“Vale considerar que sólo por la tasa de interés que devengan, los Plazo Fijo deberían tener una expansión de 9,2% mensual, con lo cual cifras en torno a neutro implican un fuerte desarme. Mirando más de corto plazo, desde el 20 de septiembre los depósitos a plazo cayeron $389.186 millones (-2,9% directo) versus una suba de $699.638 millones de los depósitos en cuenta corriente (+12,8%). En resumen, el mercado incorpora como escenario base el triunfo del candidato libertario, quien trae consigo un proyecto de dolarización que está siendo ampliamente objetado, y, en consecuencia, la velocidad de circulación del dinero no para de acelerar”, evaluaron desde Portfolio Personal.

Hacer Comentario