¿Cómo se hace para bajar sostenidamente la inflación y que la economía vuelva a crecer? Tal la pregunta que intenta responder un flamante estudio de 46 planes de estabilización económica lanzados en 13 países de América Latina entre 1970 y 2020. El paper muestra un desalentadoramente bajo grado de éxito: solo 12 de esos planes tuvieron lo que los autores llaman “éxito perdurable”.

Peor aún, 12 de los 46 casos estudiados ocurrieron en la Argentina y solo uno de ellos, el Plan de Convertibilidad lanzado en abril 1991 tuvo “éxito perdurable”, lo que tampoco significa eterno. La convertibilidad sucumbió a fines de 2001 y derivó en la megacrisis del año 2002 y la recuperación posterior no fue duradera: tras unos años de inflación baja y altos niveles de crecimiento, el ritmo de aumento de los precios lleva ya más de 15 años por sobre los dos dígitos y este año superará largamente el 100% anual.

“¿Cómo se baja una inflación como la de Argentina?, preguntó en un hilo de Twitter Martín Rapetti, director de la consultora Equilibra, que fundó junto a Diego Bossio, quien fuera director de la Anses durante el segundo gobierno de Cristina Kirchner y actualmente integra las listas de “Hacemos”, que encabeza como candidato presidencial el gobernador cordobés, Juan Schiaretti.

En un extenso paper (tiene 73 páginas) Rapetti y los también economistas Joaquín Waldman y Gabriel Palazzo estudiaron 46 planes de estabilización en América Latina entre 1970 y 2020, cuyos hallazgos Rapetti resumió en las siguientes observaciones.

1-Fallar es muy común. Solo 12 de los 46 planes lograron bajar de forma duradera la inflación.

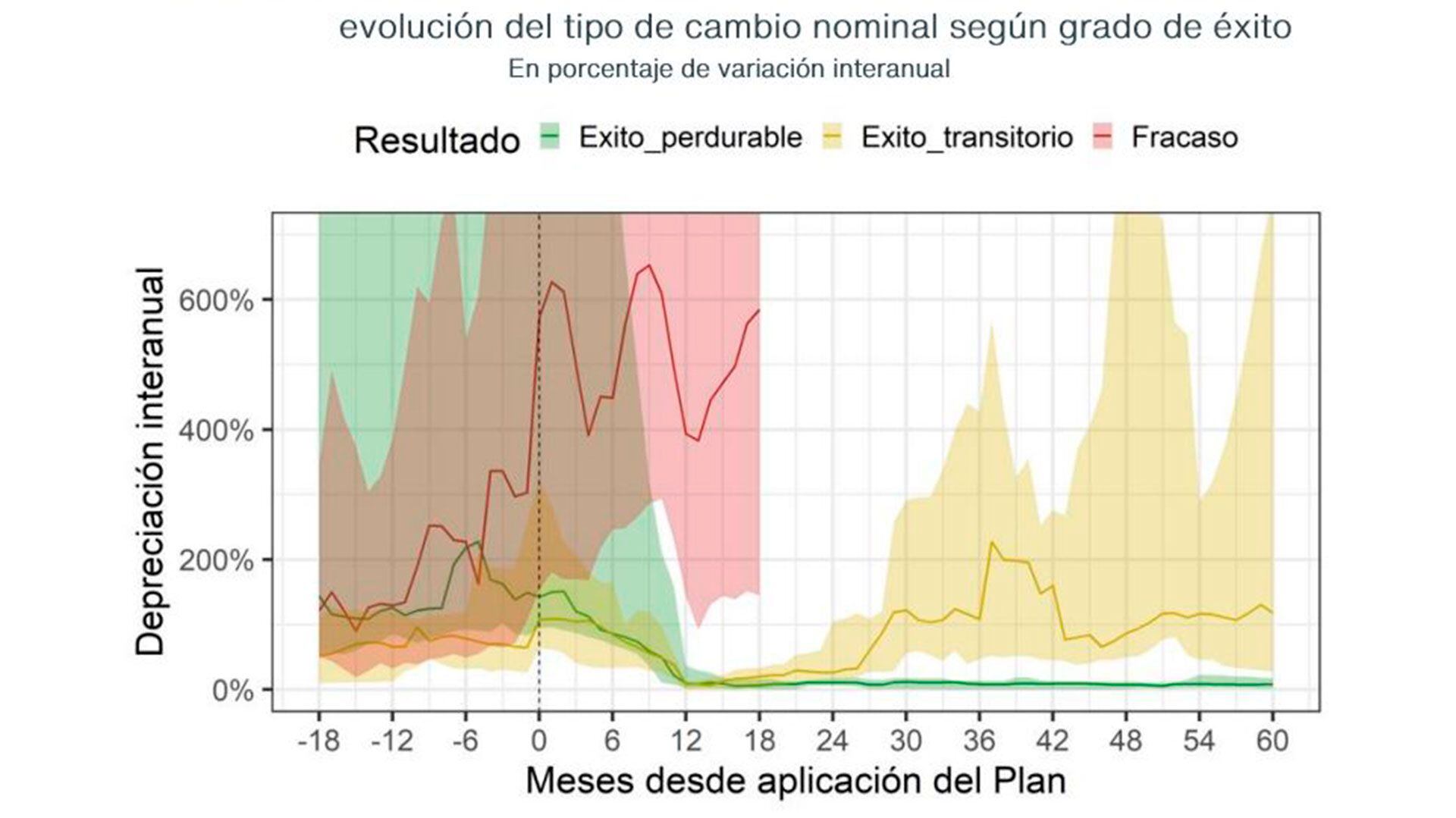

2-Por una vía u otra, el tipo de cambio nominal (esto es, el valor nominal del tipo de cambio, más allá de cuál sea el nivel de precios) es la variable más importante, que opera como ancla para frenar los precios. Por esa misma razón, enfatiza Rapetti, el tipo de cambio real (esto es el poder adquisitivo del dólar) “SIEMPRE se atrasa con respecto a los precios”.

3-Los planes con éxito en desinflar han partido de situaciones con cuentas públicas y externas equilibradas o superavitarias). En general, los países tuvieron que hacer fuertes ajustes antes de lanzar un plan.

4-La desinflación de la economía tiende a ocurrir en simultáneo a un empeoramiento de las cuentas externas (déficits de cuenta corriente), con crecimiento de las importaciones muy por encima al de las exportaciones.

5-Los países tienden a corregir precios relativos antes del lanzamiento de un plan. Hay devaluaciones reales durante -los meses previos.

6- Los casos que logran reducir la inflación y mantenerla baja mantienen las cuentas fiscales equilibradas durante los años posteriores al lanzamiento del plan.

7-La estabilización suele venir acompañada de crecimiento económico.

8-Es muy común que, como el TCR se atrasa durante una estabilización exitosa, se observen años después correcciones por vía de crisis cambiarias. Ha sido frecuente que estas crisis vinieran acompañadas de crisis bancarias y de deuda soberana.

Tres resultados posibles

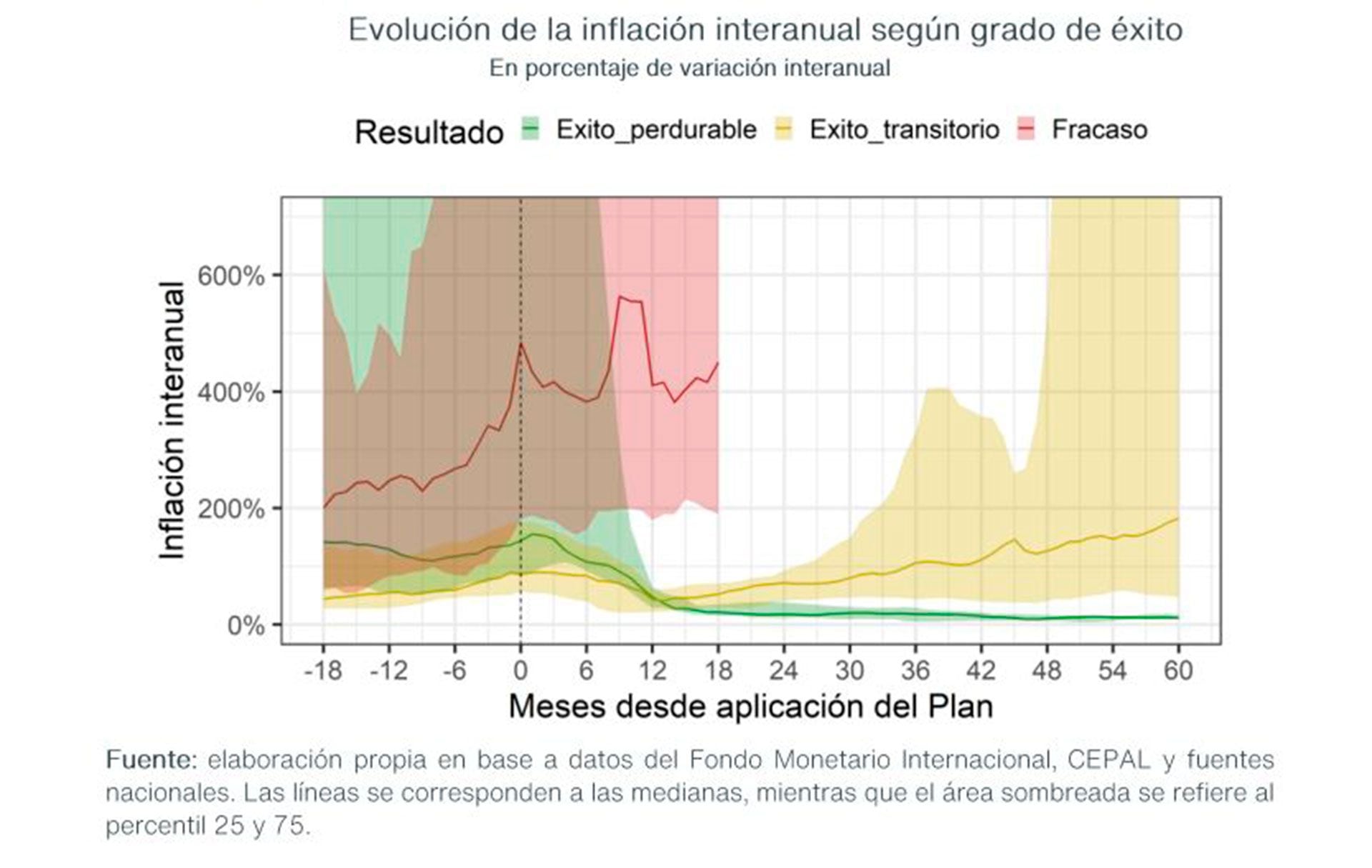

Los autores clasifican los resultados de los planes de estabilización en 3 tipos: 1) fracasos, cuando el plan no consigue reducir la inflación en el período inicial, 2) éxitos transitorios, cuando la inflación se reduce, pero solo durante el período inicial, y 3) éxitos perdurables, cuando se reduce la inflación de manera significativa y de modo perdurable.

A su vez, consideran éxito “relativo” reducir la inflación en al menos un tercio respecto del nivel inicial en 18 meses y que la tasa no supere el 100% anual, y “absoluto” que al cabo de 5 años la inflación no solo se haya reducido en al menos un tercio, sino que tampoco supere el 20% anual, una vara lo suficientemente baja para un país con el historial inflacionario de la Argentina.

Una característica común de los planes de “éxito perdurable” es que logran estabilizar el tipo de cambio nominal, que sirve así como “ancla” al desacelerarse más rápidamente que los precios. El tipo de cambio, dice el paper, “cumple un rol clave en los procesos de estabilización, con independencia de que se lo use o no como ancla nominal. El mecanismo de estabilización opera mayormente por dos vías: a través del impacto directo sobre la evolución de los precios transables y a través del impacto indirecto sobre la fijación de salarios y otros precios no transables, mediante su incidencia en las expectativas inflacionarias de los agentes”.

Requisitos para estabilizar

Estabilizar el tipo de cambio nominal (en la Argentina, esto equivale a estabilizar el precio del dólar) depende “críticamente”, dicen los autores, de contar con una macroeconomía “sana” al momento de estabilizar. “Si el déficit fiscal es alto y difícil de financiar el tipo de cambio nominal eventualmente se depreciará y con este se incrementará la tasa de inflación. Del mismo modo, si la cuenta corriente muestra un déficit alto y difícil de financiar la economía eventualmente experimentará un salto cambiario y con él una aceleración inflacionaria”, dice un pasaje.

El trabajo también precisa que el uso del ancla cambiaria “es menos frecuente cuando la economía tiene pocas reservas internacionales y presenta desequilibrios externos, amén de que el uso del dólar u otra divisa como ancla implica riesgos, pues tiende a acentuar la apreciación real”. Esto, a su vez, deriva en un problema difícil de impedir: con el tiempo, la estabilización tiende a empeorar el resultado de las cuentas externas.

Sucede, dicen los autores, que el tipo de cambio nominal “opera como ancla de facto aunque no sea el ancla instrumental que se adopta en el plan”. Además, subrayan, “la preexistencia de tipos de cambio paralelos no ha impedido la estabilización.

Otra característica es que los planes exitosos “han partido de situaciones más robustas de la cuenta corriente”. Es decir, cuentas externas sólidas, lo que implica que es muy importante contar con una balanza comercial superavitaria y no tener déficits de pagos. Otro denominador común es que los planes exitosos “parten de situaciones fiscales más robustas y están precedidos por ajustes de las cuentas externas y fiscales”, amén de corregir, también antes del lanzamiento del plan, su sistema de precios relativos. Todas condiciones que están lejos de verificarse actualmente en la Argentina.

Luego del lanzamiento del plan, los planes con “éxito perdurable” tienden a mantener las cuentas fiscales ordenadas aunque, reconocen los autores, “existen elementos fortuitos, ajenos al plan que contribuyen a su éxito o fracaso”.

Contexto internacional

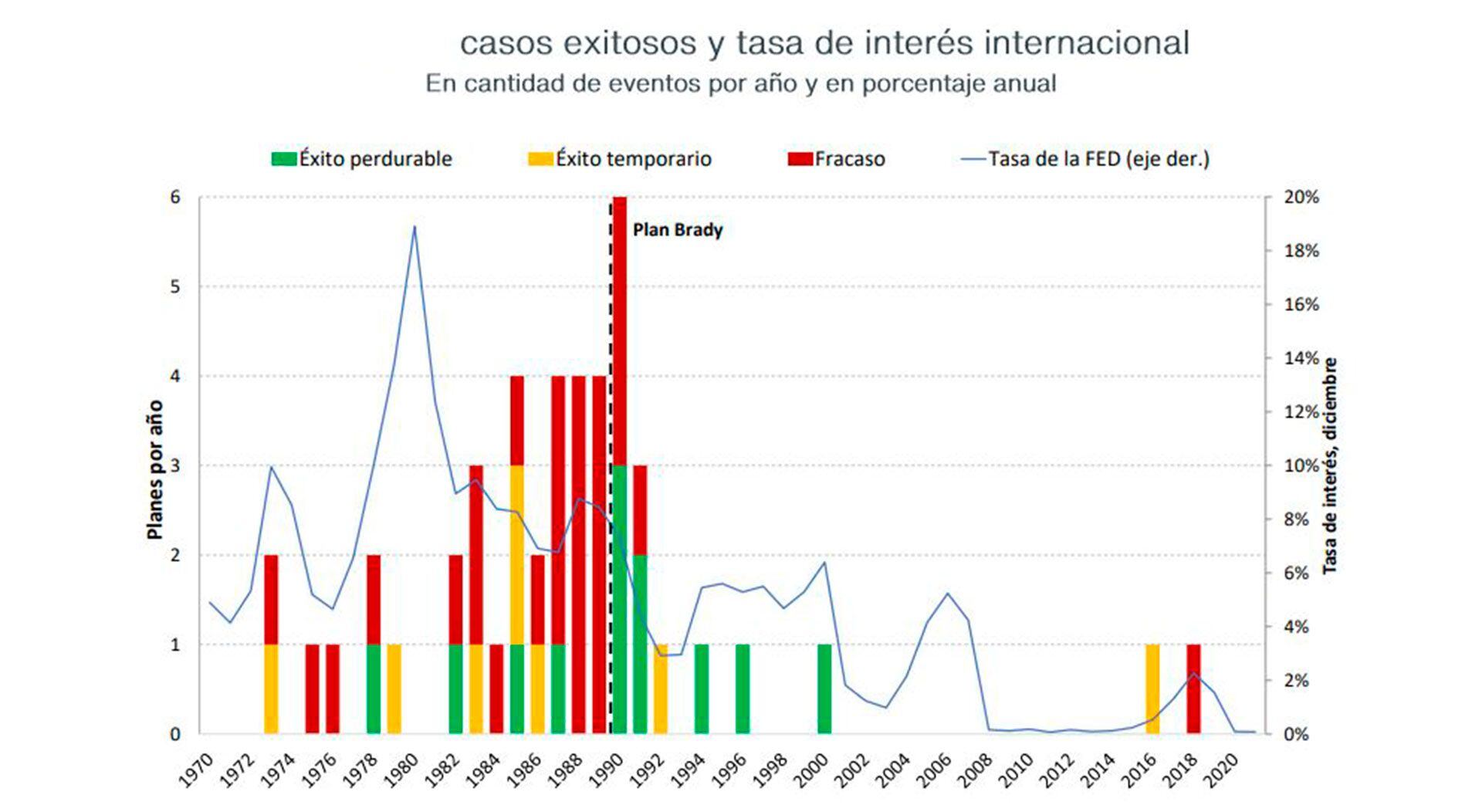

Un ingrediente exógeno, pero clave, el el contexto externo, en particular las condiciones financieras internacionales. El paper resalta que los casos de estabilización exitosa ocurrieron mayormente en los 90s y los de fracaso o éxito transitorio en los 70s y 80s. Dice un pasaje: “desde 1990 las restructuraciones de deuda externa (Plan Brady mediante) y la reducción de las tasas de interés internacionales generaron un contexto mucho más amigable para la obtención de financiamiento externo que durante la década previa”. Al respecto, los autores citan un trabajo que demuestra específicamente que el nivel de la tasa de interés estadounidense incide negativamente en la probabilidad de que una estabilización sea exitosa.

“La mayoría de los casos de éxito perdurable –destacan los autores- se dio luego de que la tasa de interés de los fondos federales de EEUU comenzara a descender desde 19% a fines de 1980 hasta 3% en 1992 y 1993. En los años de menor costo financiero internacional, citan, se dieron los casos de éxito perdurable de Perú 1990, República Dominicana (1990), Uruguay (1990), Nicaragua (1991), Argentina (1991), Brasil (1994), Venezuela (1996) y Ecuador (2000).

También sirven para crecer

Además de reducir la inflación, los planes exitosos recuperan el crecimiento de la economía. Según constataron los autores, en los casos de éxito perdurable la economía pasa a crecer, en mediana, a un ritmo de 3,8% en los 5 años siguientes y el efecto tiende a verificarse desde los primeros trimestres post-estabilización. Los planes de “éxito transitorio” crecen más rápido al inicio, 4,3% de mediana en el primer año, pero se estancan en el siguiente y caen irremediablemente a partir del décimo trimestre, en que también se verifica una nueva ronda de devaluación y aceleración.

“Así, a los 5 años este conjunto de experiencias se encuentra con un nivel de producción prácticamente equivalente al del comienzo y menor en términos per cápita. Finalmente, los intentos fallidos tienden a mantener la economía estancada o incluso con una leve recesión en los trimestres posteriores al anuncio del programa”, dice el trabajo. Algo en que los argentinos estamos bastante curtidos.

Además del Plan de Convertibilidad, los otros casos de plan de estabilización con éxito “perdurable” fueron la estabilización de Bolivia a partir de 1985, el Plan de Real de Brasil instrumentado por el entonces ministro de Hacienda y luego presidente Fernando Henrique Cardoso (el caso que querría emular Sergio Massa, aunque Cardoso logró realmente estabilizar la economía y renunció como ministro 6 meses antes de la elección que lo consagró presidente) y los planes de estabilización de Chile (1979), Costa Rica (1982), Ecuador (la dolarización iniciada en el año 2000), México (1987), Nicaragua (1991), Perú (1990), República Dominicana (1990), Uruguay (1990) y Venezuela (1996). Como puede observarse, algunos planes de éxito “perdurable”, como los de Nicaragua y Venezuela fueron más tarde, en distintas circunstancias, seguidos de estrepitosos fracasos.

El paper también considera como “éxitos transitorios” el Plan Gelbard de 1973, que derivó en el “rodrigazo” de 1975 y el “Plan Austral” de 1985, que tras varios intentos de reanimación (el último de ellos fue el “Plan Primavera” de agosto de 1988) terminó en 1989 devorado por las llamas de la hiperinflación.

Seguir leyendo:

El desembolso del FMI alivió las reservas, pero no alcanzó para frenar la dolarización de carteras

Hacer Comentario