El 17 de agosto el staff del FMI presentó su último documento sobre la Argentina -que incluye el Staff Report con un seguimiento de la evolución económica y de políticas concernientes al Acuerdo de Facilidades Extendidas y sus metas, información complementaria sobre eventos recientes, y una declaración del director ejecutivo por Argentina-; el 23 hubo un comunicado de prensa que transmitía la aprobación de las revisiones 5 y 6 y ese mismo día se acreditó el desembolso de los USD 7.300 millones que se habían comprometido y diferido por el incumplimiento previo.

El informe deja muy claro que ninguna de las metas pactadas para la primera mitad del año se cumplió y las flexibiliza hacia adelante, aspirando a que sean satisfechas en el segundo semestre. La meta fiscal anual pasa de un tope para el déficit primario de $2.970 miles de millones (MM) a uno de $3.287 MM -que, sin embargo, continúa representando idéntico 1,9% del PBI -, el límite para el financiamiento monetario del Banco Central (BCRA) al Tesoro pasa de 883 a 1.291 miles de millones de pesos (de 0,6% a 0,8% del PBI) y la meta de reservas netas fija un mínimo nivel del stock de USD 3.500 millones hacia diciembre de este año (se permite, a septiembre, una desacumulación de USD 2.200 millones respecto del 31 de diciembre de 2021, y una acumulación final neta de USD 1.300 millones respecto de esa misma fecha para diciembre).

El documento, sin embargo, es, nuevamente, muy claro respecto de las altas probabilidades de incumplimiento, lo que evidencia la intención de evitar una crisis en el camino electoral y antes de poder negociar con el próximo gobierno.

Mientras tanto, inmediatamente luego de las PASO, el Gobierno devaluó el peso en la franja oficial un 22%; dispuso al mismo tiempo algunas correcciones tributarias con el objeto de allegar dólares a las arcas del BCRA; y aumentó la tasa de interés que paga la autoridad monetaria paga la autoridad monetaria por toda ingeniería financiera de cortísimo plazo.

En este marco, la respuesta del sistema económico implicó que parte sustancial de la corrección cambiaria se trasladara en forma inmediata a los precios -y lo que resta por pasar lo hará en breve-, al tiempo que la brecha con el dólar financiero (contado con liquidación) se ampliaba (pasó del 85% el día posterior a la devaluación, antes de la reacción, y se ubicaba en el 114% el 31 de agosto).

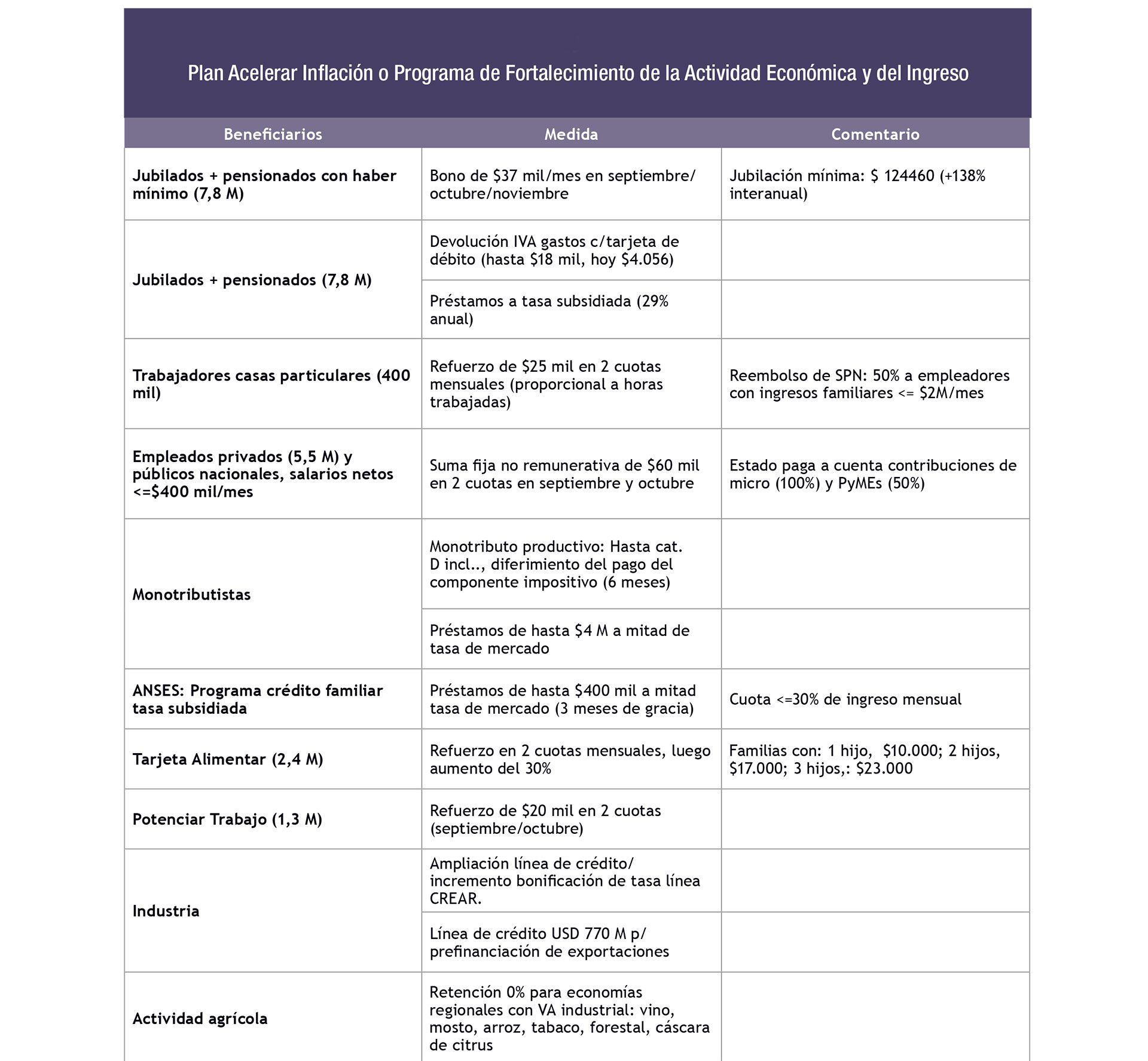

El Ministerio de Economía anunció una serie de medidas que buscan recuperar parte del ingreso de algunos grupos de la población al que denominó Programa de Fortalecimiento de la Actividad Económica y del Ingreso

Las mediciones indican que la inflación de esa semana alcanzó al 6% y luego siguió elevada. Agosto cerró con precios minoristas creciendo por encima del 12% mensual. Como respuesta, el Ministerio de Economía anunció una serie de medidas que buscan recuperar parte del ingreso de algunos grupos de la población al que denominó Programa de Fortalecimiento de la Actividad Económica y del Ingreso (se detalla en el cuadro más abajo), que tiene claros objetivos eleccionarios, remedando al que se conoció como Plan Platita pre-elecciones de medio término dos años atrás, y ninguna idea para el fortalecimiento de la actividad económica más que amortiguación de la caída de ingresos en el cortísimo plazo.

El resultado del Sector Público Nacional (SPNF) de julio, divulgado también el 23 de agosto, había sido fuertemente negativo. El déficit primario fue equivalente al 2,2% del PBI del mes. A medida que iba transcurriendo el año, la meta anual de déficit primario de 1,9% del PBI pactada con el FMI, iba quedando, mes a mes, más lejana.

El empeoramiento se ve nítido si se compara el desempeño fiscal de julio pasado con el del igual mes de 2022 cuando el SPNF había mostrado un resultado primario casi equilibrado (aunque si se netean las rentas de la propiedad por emisión primaria, que excedían las permitidas en el Programa con el FMI, el déficit se ubicaba en 1% del PBI).

En cualquier caso, la señal negativa es aún mayor si marcamos que, en julio último, los gastos primarios crecieron, en un año, el equivalente a 0,7% del PBI, cuando los subsidios a la energía cayeron un 1% del PBI. Si estos subsidios hubieran ido de la mano con la inflación, estaríamos hablando de un déficit primario de 3,2% del PBI en julio de este año. Así, el déficit primario acumulado en el período enero-julio alcanza a 2,7% del PBI, cuando en igual período del año pasado había sido de 1,8% del producto.

El déficit primario acumulado entre enero-julio alcanzó a 2,7% del PBI, cuando en igual período del año previo había sido de 1,8% del PBI

La diferencia se explica casi en su totalidad por la caída en los ingresos tributarios (esencialmente, los ingresos por derechos de exportación: 0,9% del PBI respecto de los primeros 7 meses de 2022) y las rentas de la propiedad. Por su parte, los gastos primarios se mantuvieron prácticamente constantes en términos del PBI entre ambos periodos. Si se suma el pago de intereses, el déficit alcanzó al 4,7% del PBI, lo que obligó, en el año, a nuevo endeudamiento por $2.091 MM (2,5% del PBI) y financiamiento monetario del BCRA (Adelantos Transitorios y transferencia de utilidades) por $1.948 MM (2.4% del PIB). Para tener un panorama completo del sector público todavía habría que sumar el déficit cuasifiscal del BCRA.

Si nos restringimos a la Administración Pública Nacional (APN, dejando entonces de lado otros entes del Sector Público Nacional y las empresas públicas), para tener un panorama que incluye ahora lo ocurrido hasta fines de agosto, la situación es de un déficit primario de 2% del PBI, 1,3% del PBI menor al de un año atrás, mientras que el déficit global (que incluye el pago de intereses), pasa de 4,9% del PBI en enero-agosto de 2022 a 4,2% en los ocho meses que acaban de transcurrir en 2023.

Pero ahora hay que sumar las modificaciones presupuestarias introducidas vía el Decreto de Necesidad y Urgencia (DNU) 436 del 29 de agosto. Este DNU establece un aumento del crédito presupuestado en $7.653 miles de millones, juntamente con una suba de recursos de $3.647 miles de millones.

Estas cifras representan mayores gastos del orden del 3,4% y de ingresos por 1,6%, ambas medidas en términos del PBI del cuarto trimestre anualizado. Con ello, el déficit aumenta en 1,8% del PBI respecto del previsto antes de esta última modificación.

En el último mes, la Argentina es claramente un perro que se muerde la cola: devalúa, aumentan los precios (con un passthrough inmediato altísimo), propone medidas que aumentan muy fuertemente el déficit fiscal, emite para financiarlo, aumentan los precios.

O tal vez una mejor imagen es la de una calesita, de esas que giran por el impulso de los chicos que las usan o de los adultos que los acompañan, que acelera su velocidad de rotación a cada nueva vuelta. Habrá que ver cuánto tiempo se puede mantener girando sobre su eje. Los argentinos vamos adentro.

Esta columna se publicó en Revista Indicadores de Coyuntura 656, septiembre 2023 FIEL

Hacer Comentario