Después del inquietante salto de la tasa de inflación en abril a 8,4%, por segundo mes consecutivo el IPC Nacional del Indec registró una notable desaceleración, a 6% en junio, equivalente a un ritmo anualizado de 101%, que significó un recorte de más de 14 puntos porcentuales con la tasa acumulada en los últimos 12 meses, y más aún respecto de las expectativas que tenía el mercado.

La contrapartida de esa “buena noticia”, aunque no está aun claro si se ingresó en un claro proceso descendente del aumento de los precios, fue el “enfriamiento” de la actividad económica, con baja tanto en las mediciones oficiales como las más adelantadas de las consultoras privadas; y constante drenaje de reservas en divisas del Banco Central, pese a que todas las estimaciones la ubican en términos netos de libre disponibilidad con un saldo negativo de más de USD 8.000 millones.

Con ese escenario, Infobae entrevistó a Walter Morales, economista, PhD in Finance, y Asesor Financiero Certificado Internacional, presidente de Wise Capital, Agente Asesor Global de Inversiones, por su experiencia de más de 30 años como analista de la micro y macroeconomía, y consultor de empresas, para que de su mirada del presente y sus expectativas para el corto y mediano plazo.

— ¿Cuáles considera hoy que son las mayores fortalezas y debilidades de la macroeconomía?

— Lamentablemente, no tenemos fortalezas que nos permitan salir rápidamente del pozo en el cual hoy estamos. Tenemos activos que nos permiten pensar en un mediano a largo plazo promisorio, como Vaca Muerta, el Litio y el Complejo Oleaginoso, todos generadores de dólares… y las mayores debilidades son varias. La falta de credibilidad hace que no tengamos flujo positivo de divisas, entonces nos consumimos el stock de Reservas. Esto no es exclusivo del actual gobierno, sino que es una realidad que la Argentina atraviesa desde hace décadas. El constante déficit fiscal crea una serie de inconvenientes a la hora de hacer negocios que comienzan en no querer ahorrar en pesos y terminan en una elevada inflación.

“La falta de credibilidad hace que no tengamos flujo positivo de divisas, entonces nos consumimos el stock de Reservas”

— ¿Y de la microeconomía, las empresas y familias?

— El principal problema es la falta de previsibilidad. Sabemos que no hay dólares y que a ello obedecen las trabas a las importaciones; pero están haciendo que los agentes económicos enfrenten la próxima devaluación con una montaña de pesos. Hoy, lamentablemente, hay que trabar. No queda otra. Pero cuando tenés un dólar mayorista que tiene una brecha de 100% con sus pares financieros, para las empresas importar se torna barato. La “solución” de importar y que se pague a los 120 o 180 días no sirve, porque el costeo de los bienes y servicios se efectúa al dólar futuro, lo que genera una inflación adicional. El problema de las familias hoy pasa por la constante caída del poder adquisitivo del salario. Todos los meses la inflación supera al menos en un punto al incremento salarial. Esto afecta al consumo privado, algo preocupante porque participa en un 64% sobre el PBI.

— ¿La inauguración del gasoducto Néstor Kirchner y la esperada superación de la sequía son suficientes para revertir la acumulación de saldos negativos en las reservas del BCRA?

— Creemos que ahí comienza la solución del problema actual, pero recién va a llegar a partir de abril. Entre ahorro por importación de energía, exportación de energía, campo y lo que aporte la industria por efecto devaluatorio, el próximo Gobierno se va a encontrar con al menos USD 25.000 millones más que en 2023. Va a ser difícil chocar una calesita.

“El 2023, al haber elecciones presidenciales, es un año bisagra y la gente quiere pasar las elecciones en dólares”

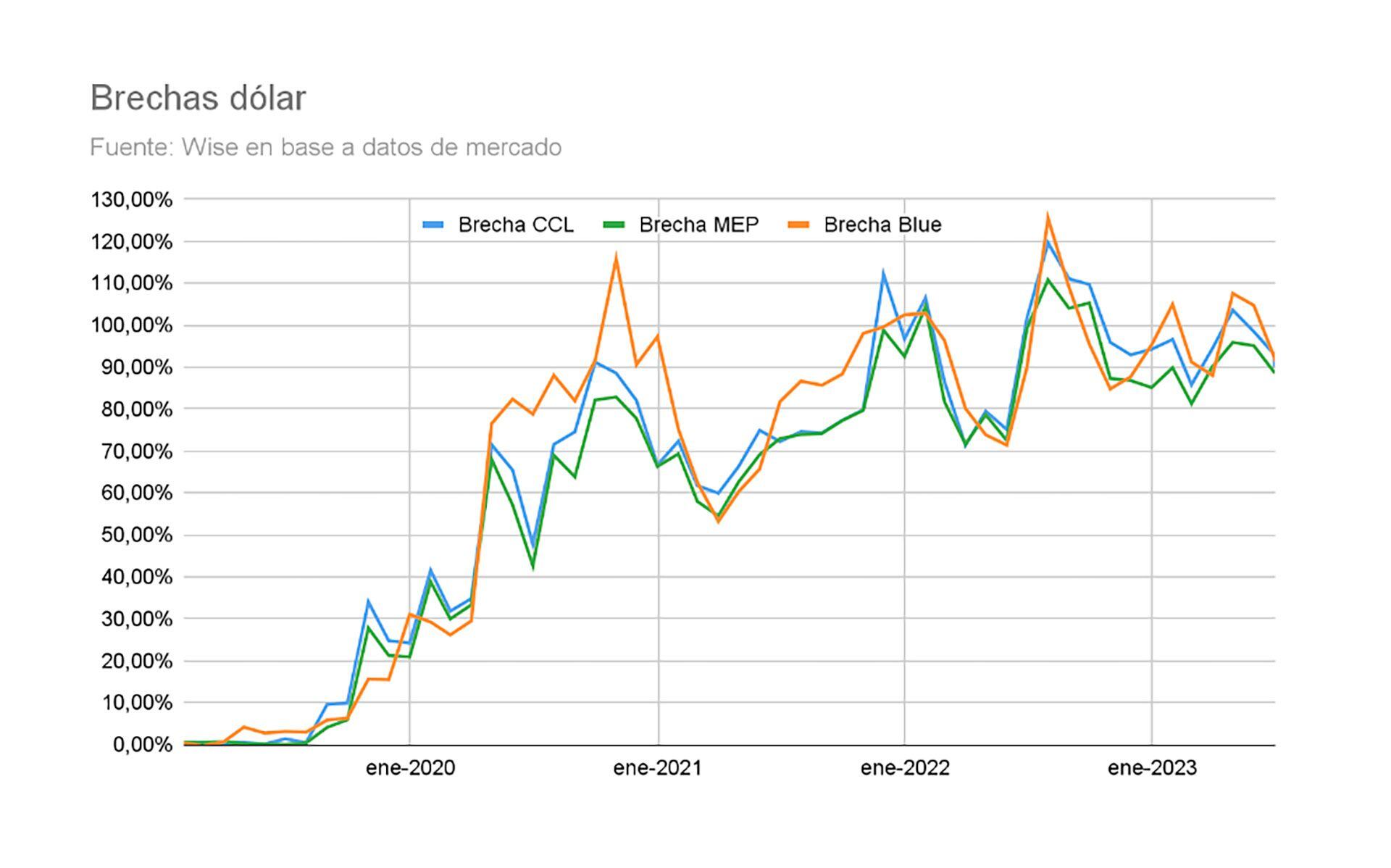

— ¿Esa es la principal causa de la persistencia de los tipos de cambios múltiples y brecha sólida en torno a 100 por ciento?

— ¡Me extraña que no sea de 120%! No porque la justifiquemos sino porque 2023, al haber elecciones presidenciales, es un año bisagra y la gente quiere pasar las elecciones en dólares. Pero yendo a la pregunta, cuando no hay confianza, ni por toda la tasa del mundo querés pesos, entonces te vas al dólar; y cuando los bancos no lo venden, el mercado paga lo que sea para comprarlo. El precio actual no está mal, ya que esperamos que en enero el dólar oficial se ubique entre $530 y $590, pero seguramente vamos a ver un overshooting en los paralelos. Siempre ha ocurrido.

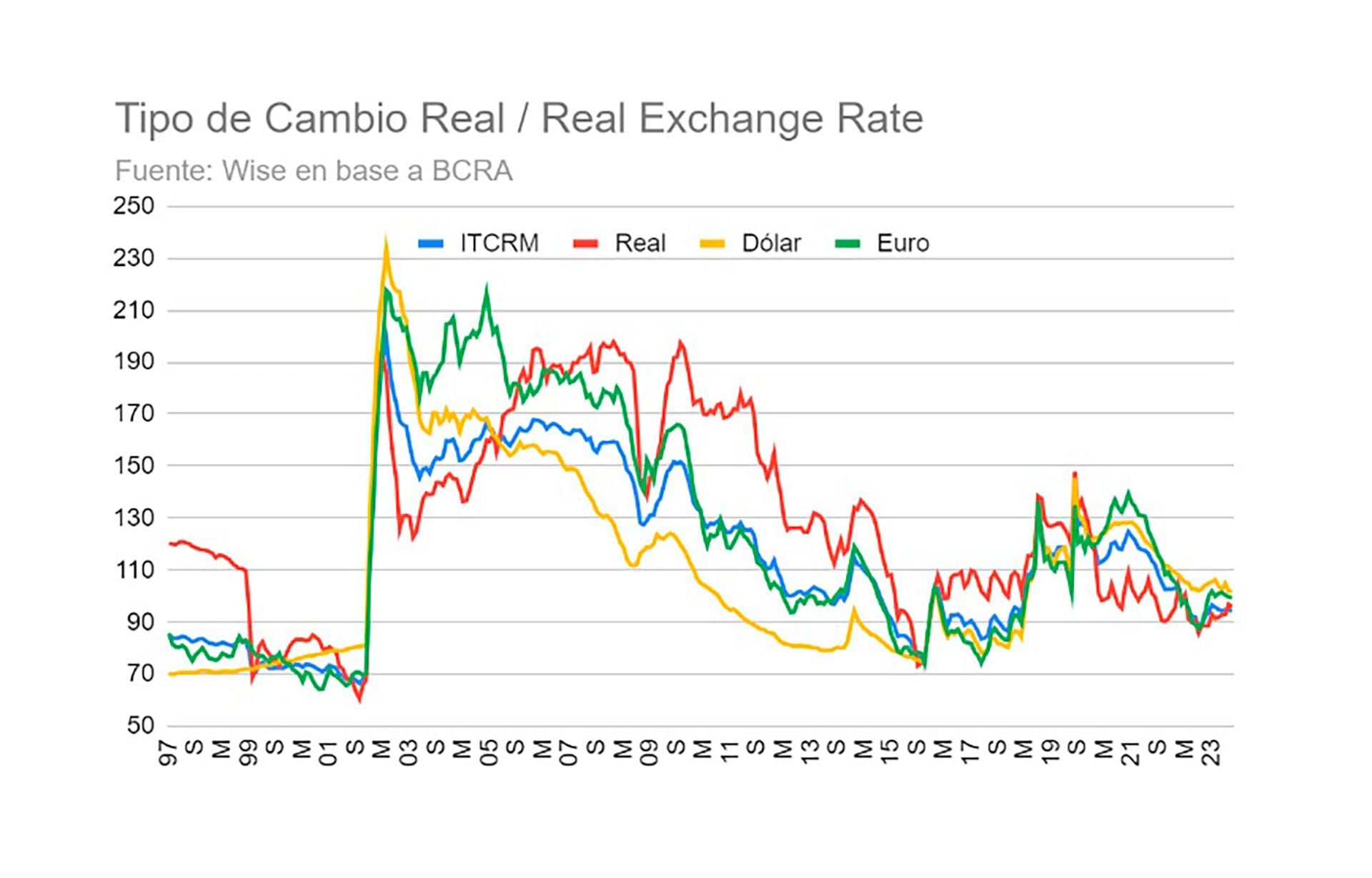

— ¿Está atrasado el tipo de cambio? ¿Cuál es la mejor base de referencia?

— El tipo de cambio está atrasado, usando el Tipo de Cambio Real Multilateral, el Ajustado por Inflación o hasta el Índice Big Mac. El oficial hoy debería de cotizar en torno a $377, es decir 35% por encima del precio actual.

— ¿Cómo se explica el despertar de los mercados de bonos y acciones argentinas -más allá de las “tomas de ganancias”- cuando no sólo faltan 5 meses para el cambio de gobierno, y las perspectivas para 2024 y 2025 son de planes de “ajuste”?

— Está explicado en el trading electoral y en la expectativa de que los candidatos con chances de sentarse en el sillón de Rivadavia son pro-mercado. Por ende, se espera que vuelvan a poner el inodoro en el baño. Para los bonos hay un factor adicional y es que el ajuste cambiario que se espera para enero, que sería de shock, mejora la sustentabilidad de la deuda.

—¿La notable escalada de los precios y acciones es acompañada por el crecimiento del tamaño del mercado, y por lo tanto es virtuoso, o se mantiene pequeño, como se observa en el sistema financiero en su conjunto?

—Lamentablemente, el mercado de capitales en la Argentina continúa siendo chico. La Comisión Nacional de Valores (CNV) viene actualizando el mercado y está trabajando, tenemos entendido, para ampliar la oferta de activos externos en el mercado local. Pero la macro juega en contra y los argentinos siguen llevando sus ahorros al exterior.

”La “solución” de importar y que se pague a los 120 o 180 días no sirve, porque el costeo de los bienes y servicios se efectúa al dólar futuro”

— El Gobierno recibió en junio la buena noticia de una nueva desaceleración de la inflación, tras el pico de abril ¿Cree que se ingresó en una trayectoria descendente, aunque suba la tasa interanual, o se trata de un fenómeno transitorio por la estacionalidad de los productos frescos?

— Nos cuesta creer que hayamos ingresado en una etapa de desaceleración, ya que se produjo por acuerdos de precios y la estabilidad de los dólares financieros. En éstos últimos días volvieron a picar, por lo que es de esperar que la inflación de la última semana de julio y agosto, nuevamente transiten por la senda alcista.

— La historia económica de la Argentina muestra que cada crisis y las políticas adoptadas para superarlas fueron diferentes ¿Ahora cómo lo ve?

— La crisis actual tiene aristas de las anteriores, pero no es un calco de ninguna. Esperamos un shock cambiario importante. Pero, en paralelo, se van a tener que implementar políticas de asistencialismo social. Las tasas de interés van a tener que pegar un salto para evitar un overshooting cambiario. Sabemos que se va a generar un impuesto inflacionario que va a reducir el déficit fiscal primario. Tenemos dudas sobre sí pasaremos a tener superávit primario. Y acá entra a jugar la sustentabilidad de la deuda en pesos. No creemos que vaya a reestructurarse porque buena parte de los vencimientos del primer cuatrimestre están en manos del Estado, mientras que los privados van a estar pensando en el viento de cola externo que vamos a tener a partir de mayo o junio.

“Sabemos que se va a generar un impuesto inflacionario que va a reducir el déficit fiscal primario”

— Como analista de la coyuntura económica y de los indicadores que surgen de los balances de las empresas que cotizan en Bolsa por más de 35 años ¿Cree que estamos frente a la peor crisis desde el regreso de la democracia en la Argentina?

— Contrariamente a lo que pueda llegar a imaginarse, las empresas no están mal desde el lado de los indicadores técnicos (ratios). A diferencia de otras crisis, en esta oportunidad están defendiendo el margen, seguramente por las dificultades para hacerse de stock y que cuando logran obtenerlo, asumen deuda en dólares a pagar en 120 o 180 días. Sí se nota que tienen un efecto negativo en las ventas. Podrían estar vendiendo bastante más sí tuvieran producto, pero no es el caso. Pensando en esto, no estamos frente a la peor crisis de la Argentina, pero sí se está germinando una crisis severa porque la Argentina está consumiendo los stocks y no genera flujo. Las Reservas Netas negativas del BCRA en torno de USD 8.700 millones nos dan una clara muestra de esto. Los únicos dólares que se obtienen vienen por China o los dólares soja. El frente externo es quien nos dice que lo que se está germinando, no va a brotar. Pero ojo que si el frente externo no llega a producirse o El Niño pasa a ser severo, sí vamos a tener una crisis de porte.

— En su último informe de Wise Capital sostiene: “Tenemos por delante 5 meses máximo para hacer negocios y cobrarlos. Después nos tenemos que poner el casco” ¿Por qué?

— Es porque no existe shock cambiario más aumento de tasas sin ocasionar algún rompimiento en la cadena de pagos. Los empresarios van a tener que ser muy cuidadosos porque se vienen meses con muchos vaivenes que van a afectar los negocios.

— ¿Qué escenario macro y microeconómico proyecta para el resto del año?

— Sergio Massa es un candidato competitivo, no creemos que gane, pero para las elecciones falta. Pero mientras sea competitivo va a mantener el status quo actual. Seguimos con el FMI, la deuda en pesos se paga, tratará de recuperar parte del poder adquisitivo perdido… pero sin tomar medidas tendientes a solucionar la inflación y continuar consumiendo stocks sin ocuparse de la generación genuina de flujo. Esto es una parte de la pesada herencia que va a recibir el próximo gobierno.

“Los que hagan bien los deberes van a poder aprovechar el crecimiento que esperamos a partir del segundo semestre del año próximo”

— ¿Y para 2024?

— Esperamos que el PBI caiga entre 2% y 2,5%, pero toda la caída concentrada en los primeros cuatro o cinco meses del año. Los que hagan bien los deberes van a poder aprovechar el crecimiento que esperamos a partir del segundo semestre.

— ¿Una reflexión final?

— El Gobierno va a tirar toda la carne al asador, por eso tenemos que prepararnos para incrementar ventas en lo que resta del año, pero mirando a quién le vendemos porque las cobranzas que tengamos que realizar a partir de la segunda quincena de diciembre se van a hacer cuesta arriba; y ni hablar para las que tengan que producirse en enero para el caso de que el shock cambiario se produzca. Esto nos lleva a analizar la cartera de créditos por ventas y también los volúmenes de venta, ¡Nos van a querer comprar todo el stock en noviembre para no pagar devaluación! Por eso habrá que poner tope a las ventas físicas. Hay que llegar a fin de año livianos en materia de pasivos financieros para no tener que renovar créditos a tasas de interés altas. Estos son algunos de los deberes que tenemos que hacer puertas adentro para poder aprovechar de manera plena la mejora económica que esperamos para el segundo semestre del año próximo.

Seguir leyendo:

Siete gráficos para entender cómo llegará la economía a las PASO de agosto

La inflación volvió a desacelerar en junio, fue del 6% y acumuló 115,6% en los últimos doce meses

Qué puede pasar con el dólar y la brecha cambiaria según los posibles resultados de las PASO

Hacer Comentario