A una semana de las PASO la economía se afirmó en un sendero de natural incertidumbre, según se observa en el comportamiento de las principales variables de los mercados financiero y cambiario, y en la decisión del Gobierno de reforzar los controles y regulaciones de todas las importaciones para “cuidar” las reservas del Banco Central que en valores brutos cayeron al rango de USD 24.000 millones, y las netas propias de libre disponibilidad profundizan el saldo negativo.

Infobae entrevistó a Camilo Tiscornia, Economista, Máster en Economía UTDT, director de C&T Asesores Económicos, profesor de Economía Monetaria y de Economía Argentina UCA, y con extensa trayectoria como consultor por parte de las empresas y organismos internacionales, quien destacó que el país mantiene “enormes oportunidades, pero, para empezar a pensar en ellas, es preciso ordenar la macroeconomía como condición básica y sostener ese orden en el tiempo”, esto es empezar por la recuperación del superávit fiscal primario, a partir de un plan económico integral y creíble por la sociedad en su conjunto.

— Después de largas negociaciones, el Gobierno logró la aprobación de la quinta y sexta revisión del acuerdo por parte del FMI ¿Qué significa para la economía en general?

— Típicamente, el FMI cumple un doble rol en los países que recurren a él: provee divisas cuando faltan y actúa como una especie de garante de cara a los inversores financieros especialmente; ambas dimensiones se pusieron en crisis recientemente. Hace varios meses que el gobierno estaba negociando con el organismo por el incumplimiento de metas, pero no había definiciones, y eso fue provocando una tensión creciente que se vio reflejada en los indicadores financieros durante las últimas semanas.

Esa demora además repercutió en que el organismo no desembolsara las divisas acordadas, lo que obligó a pagar los vencimientos con el propio FMI recurriendo a las debilitadas reservas internacionales del BCRA, justo en un año en que la Argentina enfrenta una gravísima escasez de divisas, fruto de la acumulación de desequilibrios macroeconómicos y la sequía.

El anuncio del principio de acuerdo puso un freno a esta dinámica, al confirmarse que siguen las relaciones con el organismo y que éste desembolsará las divisas acordadas. Así, el acuerdo con el FMI ayudó a generar cierta calma financiera en el corto plazo, aunque no resuelve mucho más, porque las fuentes de incertidumbre siguen siendo muchas.

“La sociedad no se ve afectada de modo directo por el acuerdo con el FMI, pero si indirectamente”

— ¿Y para la sociedad?

— Claramente, la sociedad no se ve afectada de modo directo por el acuerdo con el FMI, pero si indirectamente. En el corto plazo se beneficia de la mayor calma financiera mencionada, ya que una crisis en ese mercado perjudica gravemente a la población en general. En un plazo mayor, el impacto tiene que ver con los resultados de las políticas que el Gobierno debe implementar para mantener vigente el acuerdo.

Suele verse este aspecto como algo negativo para la sociedad; en esta visión viene un organismo externo a imponer políticas restrictivas a un país soberano, y esto es resistido. Lo que se soslaya es que, la gran mayoría de las veces se termina recurriendo al FMI porque la política económica del país tiene graves inconsistencias. Llegado este punto, la solución siempre es penosa, con o sin el FMI, pero el organismo actúa como factor de presión porque suele aportar fondos en la crisis y, como es lógico, busca asegurarse cobrar.

— El equipo económico ratificó su decisión de no devaluar, y apeló a más impuestos para las importaciones y otras compras de dólares y tipos de cambios diferenciales para exportaciones del agro, con el agregado del maíz ¿Cree que de esa forma se logrará recuperar reservas?

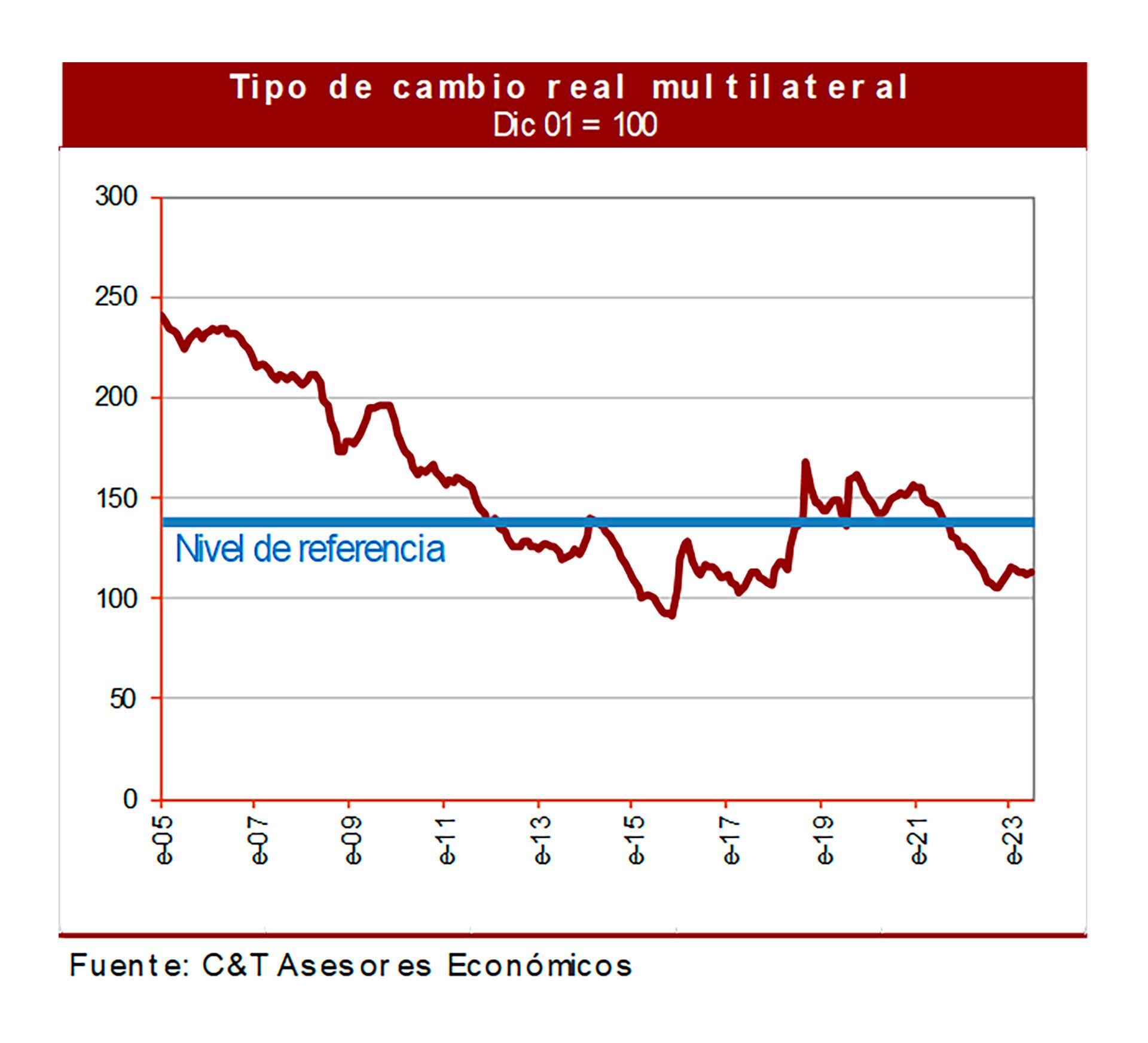

— En primer lugar, una aclaración: el peso se deprecia en forma sostenida; no podemos decir que no hay devaluación. Lo que no está habiendo es un salto brusco del tipo de cambio oficial, pero viene subiendo en forma sostenida a algo más del 7% mensual, y, en el caso del blue, sí ha habido un salto. Dicho esto, acá tenemos un ejemplo claro de lo hablábamos previamente.

Ante un problema de escasez de divisas con relación a una situación normal, un país enfrenta dos alternativas: consigue financiamiento o tiene que devaluar su moneda, de modo de mejorar su competitividad externa y, por ende, su capacidad de conseguir divisas. Esto es así con independencia del FMI, pero estamos dentro de un programa y el Fondo marca lo que hay que hacer, como también marca que se debería eliminar los múltiples tipos de cambio.

La combinación de medidas que el Gobierno implementó recientemente es una forma retorcida de devaluación. Pero es parcial y no acompañada de medidas efectivas para contener la inflación, por lo que no cabe esperar grandes resultados en materia de recomposición de reservas. Debe notarse además que estamos atravesando el momento del año en que suelen ingresar menos divisas; el próximo hito es la cosecha de trigo, llegando al verano.

“El peso se deprecia en forma sostenida; no podemos decir que no hay devaluación”

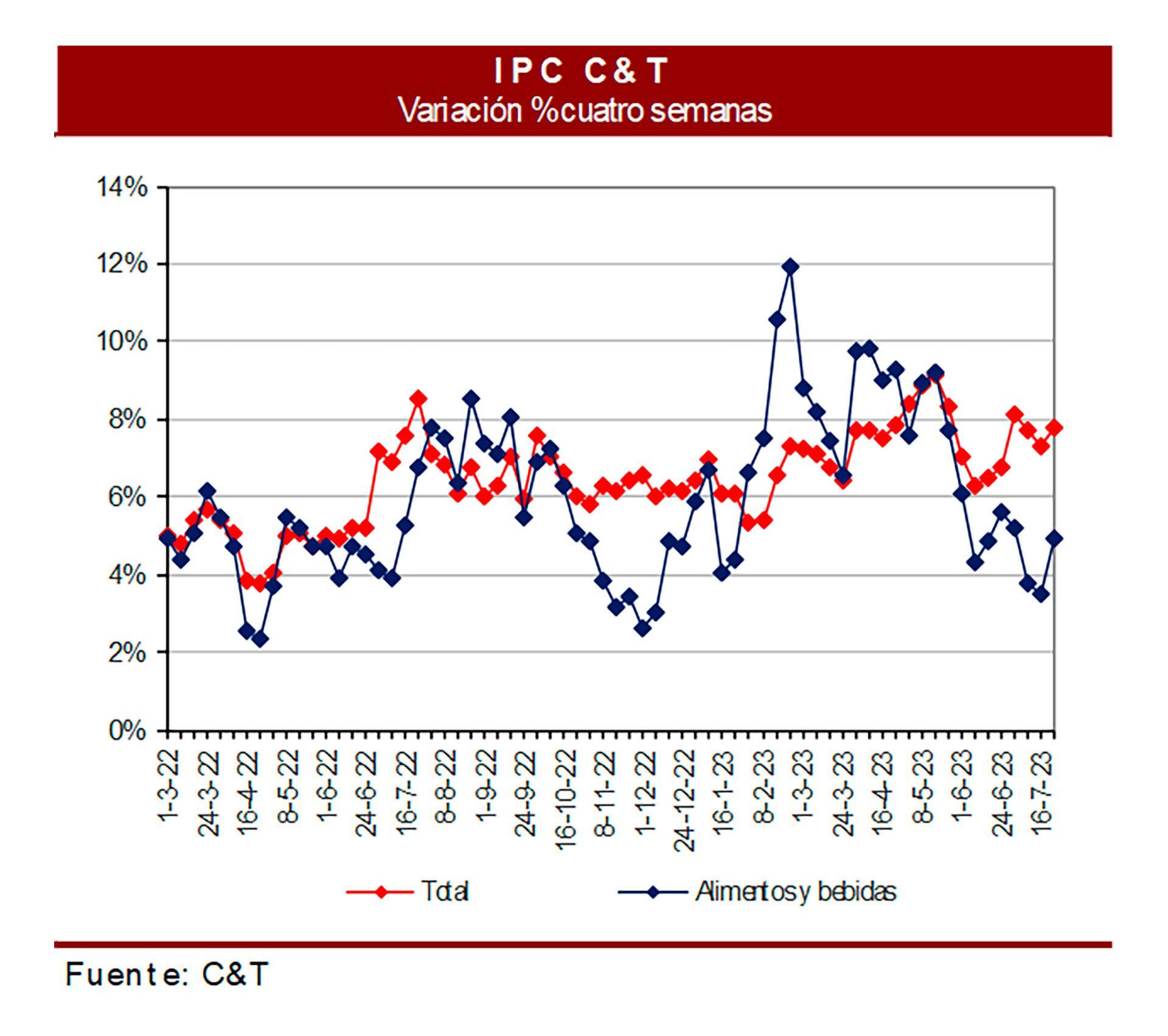

— ¿El efecto alcista de las medidas sobre la inflación cree que será un fenómeno permanente o transitorio?

— En concreto, el Gobierno otorgó en forma transitoria un tipo de cambio más elevado a algunos productos de exportación y aumentó impuestos sobre productos importados. Estrictamente, estas medidas implican un salto en los precios de los productos afectados, con lo cual se debería producir un pico transitorio en la inflación, que se sentirá con mayor intensidad en agosto y, tal vez, algo más después.

— ¿Cómo estima que incidirán sobre la actividad agregada?

— No veo que estas medidas tengan un impacto directo significativo sobre la actividad. Pero sí en forma indirecta: como son insuficientes para resolver la falta de divisas, el Gobierno está optando por complementarlas con mayores restricciones a las importaciones, lo que sí tendrá un impacto grave sobre la actividad.

— ¿Y sobre la crítica realidad socioeconómica?

— En resumen, las medidas terminan provocando más inflación y menor actividad económica, lo que agrava el panorama de la realidad socioeconómica.

— ¿Por qué cree que el FMI no menciona la política monetaria y expansión del stock de Leliq del BCRA, sólo se limita a recomendar a la Argentina que el ente monetario no financie al Tesoro?

— En realidad, hay algunas referencias adicionales a la política monetaria, aunque no al tema específico de las Leliq. Por un lado, le dice al gobierno que las tasas de interés tienen que ser superiores a la inflación. Por el otro, le dice que las intervenciones cambiarias y en el mercado secundario de deuda no tienen que ser para impedir disrupciones, implícitamente rechazando las intervenciones discrecionales del gobierno.

En otras oportunidades el FMI se ha referido al tema de las Leliq; es probable que cuando se conozcan los documentos completos de la revisión del acuerdo el mismo aparezca. Es un tema que genera mucha preocupación: de hecho, es uno de los factores que explica el temor que van mostrando los distintos candidatos presidenciales a eliminar el cepo en forma inmediata.

“El tema de las Leliq es uno de los factores que explica el temor que van mostrando los distintos candidatos presidenciales a eliminar el cepo en forma inmediata”

— El Banco Central decidió suspender la difusión del Relevamiento de Expectativas de Mercado, al parecer, porque en junio el consenso de los consultados proyectó una tasa de inflación muy superior a la que luego informó el Indec ¿Qué opina?

— Creo que es una decisión política errada justificada con un argumento ad-hoc irrelevante. Con los antecedentes que tienen los gobiernos kirchneristas en cuanto a manejo de la información pública, debería haber un cuidado extremo con este tipo de cuestiones, que, por otro lado, no creo que sumen mucho políticamente.

— ¿Se puede estimar a 4 meses de fin de mandato de Alberto Fernández qué economía recibirá el próximo presidente, en términos de atraso cambiario, tarifario, inercia inflación y arrastre de la recesión que empezó en el segundo trimestre?

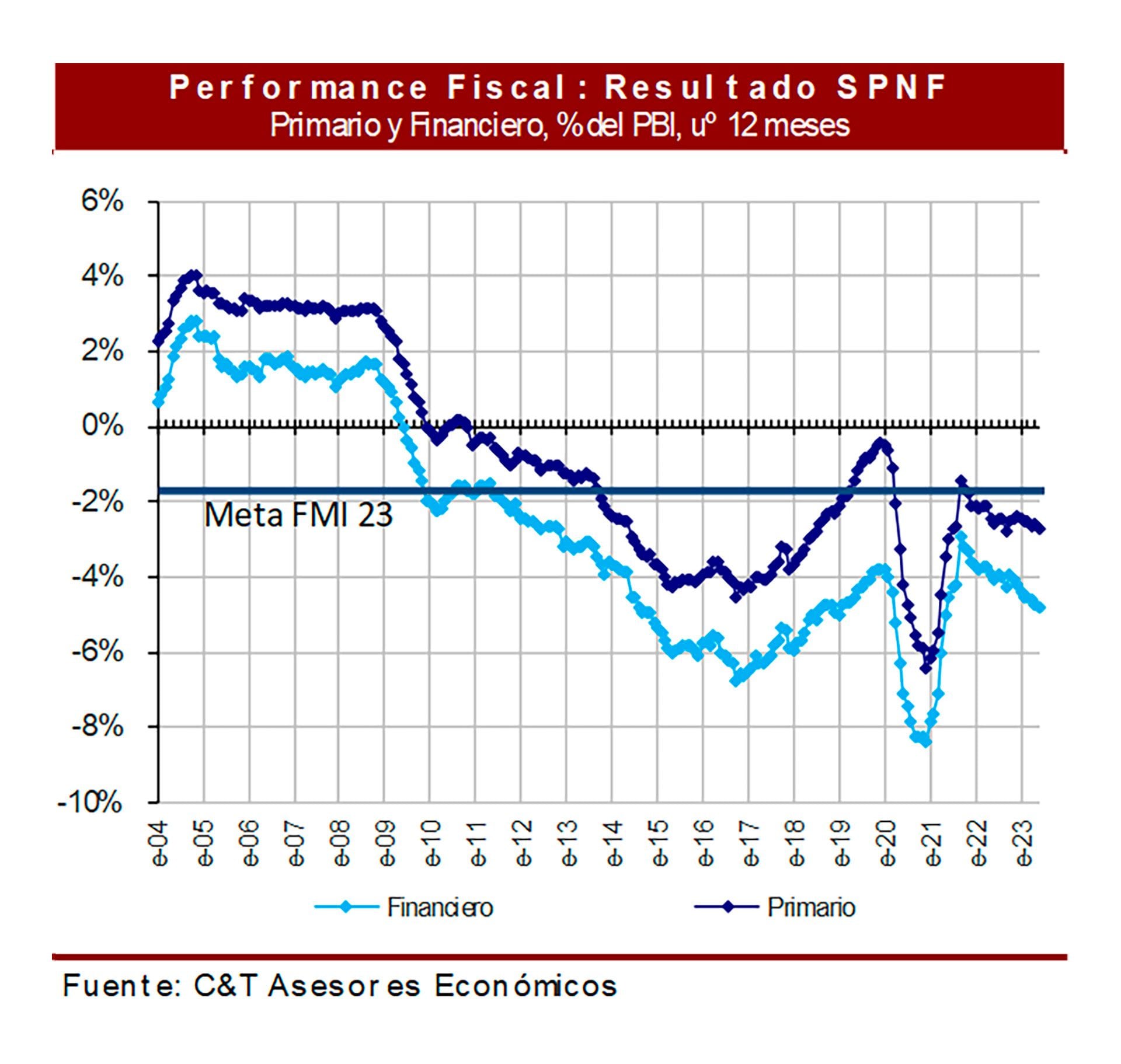

— Sin dudas, va a ser un escenario muy complejo, cargado de desequilibrios macroeconómicos cuya corrección será sumamente desafiante. Hay una combinación de problemas en tres dimensiones clave: atrasos de precios, desequilibrio fiscal imposible de financiar razonablemente, y exceso monetario. La inflación es consecuencia de los últimos dos y no es mayor debido al primero de ellos.

La recesión, en gran medida, es producto de la sequía, pero también de los controles a las importaciones, que justamente también derivan de aquel primer problema. Lógicamente, la población percibe más directamente lo que ocurre en materia de inflación y actividad y quiere que haya una mejora en ambas dimensiones, pero ambas son consecuencia y no causa: lograr mejores resultados, requiere atacar los problemas mencionados.

“La población percibe más directamente lo que ocurre en materia de inflación y actividad y quiere que haya una mejora”

A hoy, estimamos un atraso cambiario de entre 25% y 30% en el caso del tipo de cambio oficial. Con la presión del FMI, puede pensarse que no se agravará hasta fin de año. Podría llegar a reducirse si el Gobierno se viera forzado por las circunstancias a validar un salto del tipo de cambio, pero su resistencia a esto ya es conocida y su preferencia es pagar todo tipo de costos con tal de evitarlo. En la medida en que el gobierno se vea forzado a evitar un mayor atraso cambiario, la dinámica del tipo de cambio oficial, que viene siendo de algo más de 7% mensual, le pone un piso a la inflación.

La debilidad de la actividad económica que estimamos persistirá hasta fin de año derivará en una recesión cercana al 2% este año debido a la fuerte caída del PBI en el segundo trimestre por la sequía. Este es un factor de contención para la inflación, sin embargo, partiendo del piso mencionado, el sesgo para la misma es al alza. En primer lugar, porque difícilmente se cumplan la meta de reducción del déficit fiscal y la de ausencia de financiamiento monetario. Y, en segundo lugar, porque no puede darse por sentada la moderación de los tipos de cambio financieros ante un eventual escenario político complejo. Lo cierto es que todo lo que suceda en materia económica hasta el cambio de gobierno va a estar completamente condicionado por los resultados que vayan dando las sucesivas elecciones, lo cual, a hoy, es incierto.

— ¿Cómo imagina la secuencia de medidas correctivas de los desequilibrios macroeconómicos por parte del próximo gobierno -sea quién gane-, dado el ya delicado cuadro socioeconómico?

— Considero que el primer paso del próximo presidente debería ser explicar con claridad a la sociedad el cuadro de situación del momento, a continuación de lo cual, debería presentar un programa completo para atacar los problemas que señalamos previamente. El resultado de cualquier medida económica depende, en gran parte, de la credibilidad que genere, ya que la misma condicionará la respuesta del público a la medida. Un anuncio ordenado y completo es un primer paso indispensable en esa dirección, pero no es suficiente: la credibilidad sólo se mantiene en el tiempo con resultados concretos.

En esa presentación, el centro debería ser la voluntad de converger al equilibrio fiscal primario en plazo perentorio, detallando medidas concretas para lograrlo, las que incluirán, sin dudas, fuertes aumentos de tarifas para quienes aún reciben subsidios, pero también otros recortes de gastos, siendo la obra pública una candidata pero incluyendo también giros discrecionales a provincias; los planes sociales y las jubilaciones también tendrán que ser revisados pero, siendo un tema muy delicado, se requerirá más tiempo de implementación probablemente. En cualquier caso, la eliminación del déficit primario en el primer año de gobierno debería ser ineludible.

“El resultado de cualquier medida económica depende, en gran parte, de la credibilidad que genere”

En forma inmediata debería implementarse una simplificación muy significativa de las regulaciones cambiarias (aunque no su eliminación total), lo que seguramente redundará en un aumento fuerte del tipo de cambio oficial que reduciría la brecha con los tipos de cambio financieros y el atraso cambiario.

Al mismo tiempo, deberán nombrarse nuevas autoridades en el Banco Central y establecer su independencia del poder político, sino de modo formal, al menos en los hechos hasta que se pueda formalizar. En este contexto, se deberá pautar algún financiamiento monetario inicial para el déficit fiscal hasta que éste se elimine.

Con estas medidas, se deberá ir evaluando la reacción del público de cara al problema de las Leliq. La meta debería ser la reabsorción genuina de esa masa de dinero por crecimiento de la demanda de dinero; en la medida en que ese proceso tenga lugar debería desmantelarse la casi totalidad de las restricciones cambiarias para converger a un tipo de cambio único.

— Para 2024 hay consenso generalizado que se recuperará el agro del efecto de la sequía y volverán los altos excedentes exportables, junto a la reversión del déficit de la balanza energética y maduración de diversos proyectos mineros, en particular vinculados con el litio ¿Estimó ese efecto y cuánto facilitará el inicio del nuevo gobierno?

— Estos factores serán sumamente relevantes para ayudar a compensar los costos que tendrá que enfrentar la sociedad por corregir los desequilibrios macroeconómicos que el gobierno actual dejará. Ellos contribuyen en dos dimensiones cruciales: el crecimiento y la oferta de divisas. El crecimiento esperado para 2024 facilitará la reducción del déficit fiscal, al aumentar la recaudación y ayudará a compensar el efecto recesivo que pueda tener el pico inflacionario que lamentablemente tendrá lugar al inicio del plan; puede lucir contradictorio que un plan de estabilización cause más inflación, pero ello no es un problema del plan sino el efecto del sinceramiento de la distorsión de precios creada por el actual gobierno.

“El crecimiento esperado para 2024 facilitará la reducción del déficit fiscal, al aumentar la recaudación”

A su vez, la mejora en la oferta de divisas también contribuirá a la recaudación por vía de las retenciones a las exportaciones (que no deberían ser reducidas inicialmente) pero, sobre todo, ayudará a acotar el necesario ajuste cambiario y, por ende, el impacto inflacionario inicial.

— ¿Una reflexión final?

No es fácil el escenario que tiene el país por delante, pero la situación actual es insostenible. Hay enormes oportunidades, pero, para empezar a pensar en ellas, es preciso ordenar la macroeconomía como condición básica y sostener ese orden en el tiempo. Indudablemente, no es suficiente, pero es indispensable y considero que el aporte que ello haría sería mayúsculo. Lograr ese orden a partir de la situación actual requerirá una transición que puede ser dolorosa; no necesariamente, pero hay que saber que puede serlo. Sin embargo, el temor a ello no debe impedir el cambio. La clave será tener un líder capaz y creíble con un plan adecuado, que contemple en precisas dosis las correcciones imprescindibles con los esfuerzos posibles para minimizar los costos que tengan que pagar las personas vulnerables, pero también con el poder necesario para llevar a cabo la transformación. Ese poder derivará de la voluntad popular expresada en las elecciones; el resultado de éstas permitirá saber si la sociedad está dispuesta a enfrentar los desafíos del cambio.

Fotos: Maximiliano Luna

Seguir leyendo:

Dudas por una caída en la tenencia de oro en las reservas del Banco Central

Hacer Comentario