El FMI se sorprende mes a mes por los avances más rápidos de lo que esperaba en el desempeño de las variables macroeconómicas de la Argentina: eliminación del déficit fiscal, desaceleración de la tasa mensual de inflación, recuperación de las reservas monetarias internacionales, principalmente, y lo manifiesta en fuertes correcciones de sus estimaciones para el país, tanto para lo que resta de 2024 como en particular para el año próximo.

Por el contrario, pese a la hiperactividad del Gobierno para avanzar en la consolidación de la macroeconomía, y de retomar las iniciativas destinadas a desregular la actividad privada, no son pocos los economistas que observan con inquietud las sustentabilidad de los logros alcanzados, tanto por el efecto del costo que han generado sobre la actividad productiva y comercial, al agudizar la caída del poder adquisitivo de la población y sostener un ritmo de devaluación del 2% que persiste muy alejado de la inflación, como por los desvíos que comienzan a observarse en diversas partidas de gastos, tanto del lado del Poder Ejecutivo, como del Poder Legislativo.

Frente a ese escenario de aparente contraste entre la visión macro y micro de la economía, Infobae entrevistó a Carlos Pérez, economista, Director Coordinador de la Fundación Capital; ex Gerente General y director del Banco Central de la República Argentina (2004-2008 y 2008-2013, respectivamente), y creador del primer Departamento Económico de un Banco Comercial, en la Argentina (1987-1997), ex vicepresidente del Banco de la Provincia de Buenos Aires (2016-2020), además de profesor de Dinero y Bancos en Universidades e Institutos, para que de su lectura del presente y sus expectativas.

— ¿Afectará a la economía argentina la alerta mundial por el ataque de Irán a Israel, dados sus efectos sobre el precio del petróleo?

— Primero, debe destacarse que el mundo viene transitando varios conflictos hace algunos años. En Medio Oriente (ataque Hamás a Israel) y frentes como la guerra entre Ucrania y Rusia y la competencia por la supremacía entre China y Estados Unidos. Estos shocks van incrementando el “riesgo planeta tierra”, que en materia económica implica una suba del oro y aquellos activos considerados de riesgo “cero” (como los bonos del Tesoro Norteamericano), fenómeno que se conoce como “flight to quality”.

“Argentina se ve afectada por el escenario internacional en términos de precios de la deuda en línea con mercados emergentes, pero en términos de flujo de ingreso de capitales no tiene impacto”

Argentina se ve afectada en términos de precios de la deuda en línea con mercados emergentes, pero en términos de flujo de ingreso de capitales no tiene impacto, habida cuenta de que aún nos encontramos fuera de los mercados internacionales. No obstante, es cierto que inquieta en cuanto a la meta de reingreso a los mismos.

Respecto de las monedas, el dólar tiende a fortalecerse en este contexto, aunque esto no debe verse como un factor aislado, sino también producto de otras causas, como una inflación en EEUU que se advierte más costosa de bajar, implicando tasas de interés altas quizá durante algo más de tiempo.

En cuanto al precio internacional de los de las materias primas, si bien el petróleo puede tener una tendencia al alza, es un comportamiento que también depende de decisiones por parte de la OPEP, además de otros factores.

— ¿Cómo ve la política cambiaria, con un crawling peg al 2% por mes, desde enero, pese a que la inflación acumula una suba de más de 60% desde entonces?

— Para ejemplificar la respuesta, hay una variable que corre, otra que camina y otra que gatea. La inflación evoluciona al 11% mensual, la tasa de interés para ahorristas es menor al 5% (TEM), mientras el crawling peg resulta del 2% mensual, respectivamente. La tasa de interés negativa en términos reales le permite al Banco Central la licuación de sus pasivos monetarios, cuyo costo lo asumen los depositantes. Esto es posible debido a la existencia del cepo.

Por otro lado, en el frente cambiario debe señalarse la notoria divergencia entre la tasa de inflación y el crawling peg, más la preocupación para acumular reservas internacionales en lo que resta del año, en la medida que se mantenga el actual dólar blend de exportación (liquidación 80% oficial / 20% CCL). En este sentido, sería recomendable, aprovechando la buena coyuntura financiera, alcanzar una convergencia entre la minidevaluaciones y la inflación e ir desarmando el dólar blend para mitigar el riesgo de atraso cambiario.

Si las autoridades no lograran una rápida baja de la inflación a un dígito mensual, continuar con el crawling peg del 2% implicaría perder en junio todas las ganancias de competitividad de la devaluación de diciembre, e incrementar la percepción de atraso cambiario, dificultando la salida de este esquema.

“En un escenario con reservas internacionales muy limitadas, el ancla cambiaria opera en detrimento de acumular divisas””

En un escenario con reservas internacionales muy limitadas, el ancla cambiaria opera en detrimento de acumular divisas que permitan levantar restricciones en el mercado de divisas más adelante.

— ¿El índice de tipo de cambio real multilateral del BCRA con base diciembre 2015 es un buen referente para determinar si la cotización del dólar oficial está atrasado o adelantado, sobre todo si se considera el blend para exportadores y que aun persisten controles de cambios?

— Comenzando por el final, está claro que no es lo mismo un dólar blend 80/20, que un dólar de exportación 100%, así como tampoco es lo mismo una economía con o sin cepo. Tal vez con blend y cepo se necesite un menor tipo de cambio. No obstante, ¿Cuán deseable es mantener un dólar diferencial y restricciones cambiarias que condenan a un menor ingreso de capitales? El norte debe ser una economía sin cepo ni blend.

Por otra parte, más que mirar un momento puntual como 2015, conviene mirar la serie de tiempo del Tipo de Cambio Real Multilateral, con foco en los últimos 20 años. Ésta es una buena referencia en términos de competitividad. Si bien es sólo una de las referencias, es una a la que prestar atención.

En términos históricos, los $870 actuales se encuentran 26,3% por debajo del tipo de cambio real promedio de 2003-2008 ($1.180 a valores actuales), donde se logró tener una considerable balanza comercial positiva y acumular reservas internacionales, un objetivo que hoy resulta ineludible.

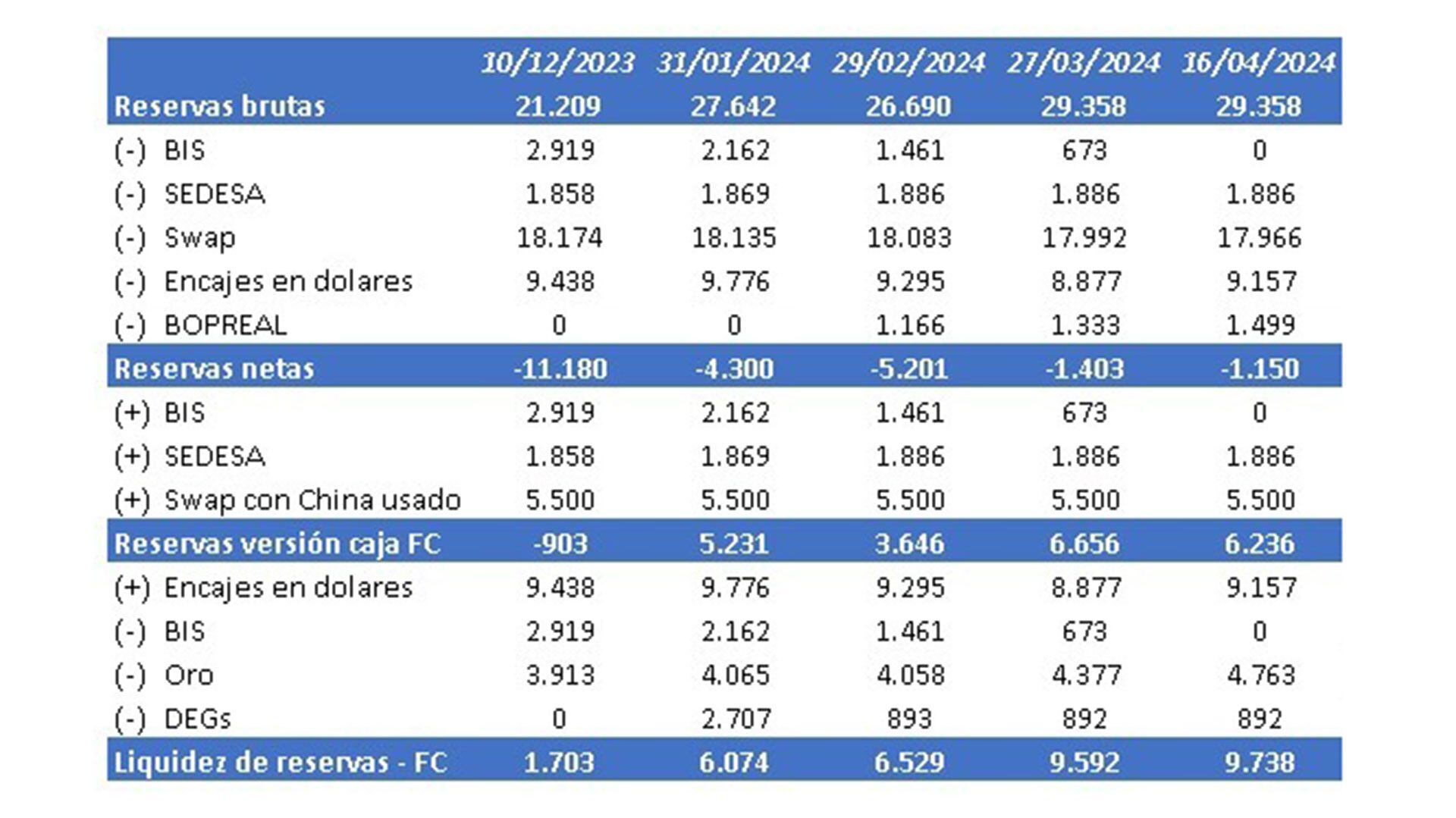

Asimismo, también es interesante ver qué necesita la economía argentina. Se precisa mejorar la posición de reservas (aún negativas), lo que implica un importante superávit comercial durante varios años. No sólo debe tenerse en cuenta un tipo de cambio vinculado con el comercio exterior, sino también tener en cuenta los pesos que hay en la economía (pasivos monetarios en torno a los USD 53.000 millones) y los dólares que tiene el Banco Central (reservas netas negativas en unos USD 1.000 millones).

Un último punto y muy relevante es la búsqueda de una mejora de competitividad relacionada con la presión impositiva. En la medida que ésta sea decreciente producto de la disminución del gasto público, sin duda considerar la serie de tipo de cambio como referencia pasa a ser menos relevante. En este sentido, el Impuesto PAIS y las retenciones son dos claros ejemplos que mejorarían la competitividad, en la medida que se vayan eliminando.

“Los $870 actuales se encuentran 26,3% por debajo del tipo de cambio real promedio de 2003-2008 ($1.180 a valores actuales), donde se logró superávit comercial y acumulación de reservas”

— ¿Qué cabe esperar para este año en el resultado de la balanza comercial y sus efectos sobre el tipo de cambio real?

— En Fundación Capital estamos previendo un saldo comercial en torno a USD 20.000 millones en 2024, con un alza en las exportaciones del orden del 16% tras la sequía y una baja del 20% en las importaciones. El año pasado lo malo de la sequía y el resultado comercial generó una deuda comercial enorme, que ya la venías trayendo desde 2022, acumulando unos USD 30.000 millones adicionales entre las importaciones realizadas y las pagadas.

La escasez de dólares era evidente con reservas netas en más de USD 11.000 millones negativas al cierre de la administración anterior, lo que en realidad fue posible por la generación de esa deuda comercial. A diferencia de 2023, este año más allá del puente del verano generado con la cuotificación del pago de importaciones (Comunicación A 7917), que creó una nueva deuda comercial cercana a USD 10.000 millones por el excedente de importaciones ingresadas versus las pagadas, esto fue sólo un puente.

Desde ahora las compras al exterior van alineadas. De este modo, el balance cambiario va a ser mucho mejor que el del año pasado, proyectando con nuestro equipo que la variación de reservas internacionales en 2024 será positiva en unos USD 7.500 millones y requiriendo de la eliminación del dólar blend para cumplir con la meta del FMI (acumulación de unos USD 10.000 millones desde el inicio del gobierno).

— ¿La inflación desacelera por el ancla cambiaria, el déficit fiscal cero y la prohibición auto impuesta de emisión cero del BCRA para financiar al Tesoro, o pesan otros factores?

— En la baja de la inflación hay variables explicativas sanas y otras que contienen ciertos riesgos. A saber, tener un déficit fiscal financiero cero es bueno, así como también no tener emisión monetaria por el sector público. En sentido contrario, el ancla cambiaria no tiene buenos antecedentes, por lo que utilizar el atraso cambiario como ancla, así como también el atraso salarial, claramente dejan un desafío muy importante hacia delante.

“Tener un déficit fiscal financiero cero es bueno, así como también no tener emisión monetaria por el sector público. En sentido contrario, el ancla cambiaria no tiene buenos antecedentes”

Este desafío tiene que ver con alcanzar una estabilización de la inflación recomponiendo precios relativos, de los cuales el salario es una variable importante (de la mano de la recesión económica que genera). Todavía los precios relativos no están totalmente reacomodados (tipo de cambio, salarios y servicios públicos) y ahí está el reto de alcanzar su recomposición en paralelo con alcanzar una inflación baja y estable.

— ¿La brutal recesión del primer trimestre está próxima a tocar piso?

— El PBI se habría contraído un 5,8% interanual en el primer trimestre del 2024, implicando una baja del 3,6% frente al último cuarto del año pasado. Para poner estos guarismos en perspectiva, implican un PBI per cápita que se ubica en el menor nivel para un primer trimestre desde 2005.

En materia de actividad económica prevemos que marzo, abril y mayo serían los más complicados, en un contexto de fuerte pérdida de poder adquisitivo todavía no compensada y un desplome de la inversión bruta interna, frente a menores gastos de capital y la falta de un horizonte despejado hacia delante. Así, el PBI tocaría piso durante el segundo trimestre, exhibiendo una baja del 3,7% interanual (menos 0,4% trimestral, desestacionalizado).

— ¿Con qué letra mayúscula graficaría el camino a la recuperación de la actividad y posterior reactivación?

— Desde Fundación Capital prevemos que la actividad económica se retraerá 3,1% en 2024, con un impacto positivo del agro de 1,2 puntos. En nuestro escenario base la recuperación económica se demora, previéndose una leve mejora hacia el tercer trimestre, si bien recién en 2025 se recuperará el nivel previo. De este modo, luce difícil que la salida de la recesión tome la forma de una “V”.

Para retornar a la senda de crecimiento es preciso una recuperación del consumo, con una baja de la inflación que permita una recomposición real de los ingresos reales de la población y una mejora de la inversión, de la mano de la liberación de restricciones cambiarias y la necesaria sustentabilidad sociopolítica del esquema económico.

“La recuperación económica se demora, previéndose una leve mejora hacia el tercer trimestre, si bien recién en 2025 se recuperará el nivel previo”

Así, la estanflación sigue vigente. Es evidente la desaceleración de la inflación, en un marco de ajuste fiscal, astringencia monetaria, ancla cambiaria y deterioro salarial. Este descenso y la bonanza financiera de los últimos meses contrastan con una economía real en mal estado, con una recesión económica elevada y profundizándose aún.

— ¿Las políticas fiscal y monetaria del gobierno de Milei son contractivas?

— Claramente son políticas contractivas. La política monetaria del gobierno tiene una parte genuina, dada por la absorción por sector público y en segunda instancia por los Bopreal (deuda con importadores). Además, la expansión por las compras de dólares es una emisión sana.

Adicionalmente, está claro que la mayor parte del ajuste fiscal es licuación y gastos pisados. Aún más, una parte relevante de la astringencia monetaria también es por licuación, con una tasa de devengamiento de los pasivos monetarios bien por debajo de la inflación.

La licuación fiscal encuentra un límite en el desafío social y de actividad, y en el caso de la política monetaria, la licuación sólo es posible en el marco de un cepo cambiario.

— ¿Cómo ve la productividad laboral de la Argentina para poder acompañar un ciclo de reactivación, sobre todo considerando el bajo clima educativo que el Indec detecta en el conjunto de la población con empleo?

— En primer lugar, debe señalarse que se está transitando un proceso de estanflación que no es producto de este ajuste reciente nomás, sino que viene de años, superando una década de retroceso.

La Argentina necesita un programa integral, no sólo de estabilización, que siente las bases para el crecimiento sostenido. Esto implica una mirada abarcativa que contemple no sólo un avance en materia de productividad, reformas tributarias y actualización en la calidad educativa, sino también una revolución exportadora, innovativa y de infraestructura. Esto demanda previsibilidad en la macro y leyes aprobadas en el Congreso con amplias mayorías.

“Se está transitando un proceso de estanflación que no es producto de este ajuste reciente nomás, sino que viene de años, superando una década de retroceso”

— ¿Cómo ve el proceso liberación del cepo y una dolarización? ¿Son probables en corto plazo?

— Claramente hoy no están dadas las condiciones para la salida del cepo. Como bien dice el presidente Javier Milei, depende del balance del Banco Central. Lo que se puede ver es una evidente mejoría que, no obstante, aún no alcanza para revertir el mal estado de salud de la hoja de balance del BCRA. Los pasivos monetarios eran equivalente a unos USD 86.000 millones y ahora están en USD 53.000 millones. Las reservas eran negativas en unos USD 11.000 millones y hoy lo son en aproximadamente USD 1.000 millones en rojo, por lo que a pesar de la mejora, no están las condiciones para salir del cepo.

Por lo tanto, debe seguirse trabajando en particular en mejorar la posición de reservas netas del BCRA. Vale mencionar que, si la salida del cepo no está cerca en el corto plazo, la dolarización tampoco lo está.

— ¿Una reflexión final?

— Habida cuenta del tiempo transcurrido de gobierno, cuatro meses, la gestión es buena. Lo que no impide señalar los todavía enormes desafíos que tiene la economía argentina. Si bien se avanzó en el ajuste fiscal, la acumulación de reservas y el reacomodamiento de precios relativos, todo esto con una reconstrucción del acuerdo con el FMI y se cambió la gestión de la política económica hacia una con mayor racionalidad, hacia delante está claro que existen muchos desafíos.

En detalle, el desafío es lograr que el ajuste fiscal sea perdurable y sostenible, que la acumulación de reservas sea genuina (hasta ahora más relacionada con la cuotificación del pago de importaciones, donde no ayuda la presente divergencia entre variables que corren y aquellas que gatean) y el factor sociopolítico. El soporte político y social interactúan. En la medida que la sociedad acompañe, se puede potenciar satisfactoriamente el reto del soporte político.

Fotos: Maximiliano Luna

Hacer Comentario