(Sebastiao Moreira/)

Aunque las variaciones en las cotizaciones del dólar libre y financiero de las últimas jornadas son relativamente marginales, no se trata de los únicos precios del dólar que reflejan la alta sensibilidad a los datos que surgen tanto de la política como de la marcha del plan del equipo económico para estabilizar. Por el contrario, también en los contratos de dólar futuro se advierte una notoria volatilidad, vinculada esencialmente a la expectativa de inflación y también, desde la semana pasada, a la evolución de los compromisos asumidos con el Fondo Monetario.

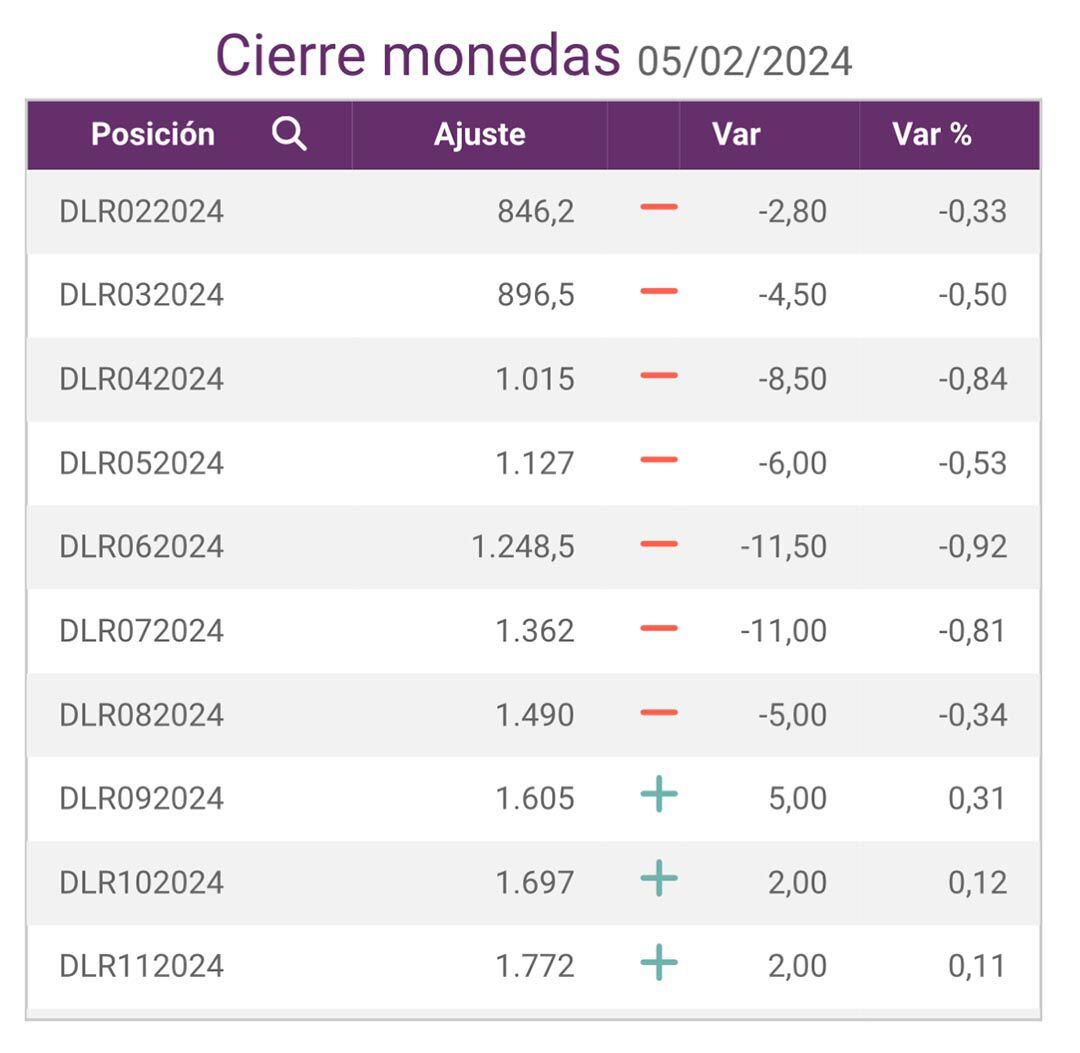

En ese sentido, tras varios días de estabilidad, fue marcada la reacción de los operadores de futuros el viernes último, cuando se extendía en el mercado la interpretación de que el FMI instaba al Gobierno a levantar el cepo antes de fin de año. Esa lectura hizo reaccionar el tipo de cambio, precisamente en los contratos a partir del segundo semestre, cuando en teoría el ministro de Economía, Luis Caputo, debía empezar a andar el camino para esa eliminación de restricciones. De hecho, para junio, septiembre y diciembre, las cotizaciones de la divisa subieron el viernes más de 2% en el día. No sólo el compromiso respecto del tipo de cambio sino también la advertencia del organismo a Caputo para evitar el atraso cambiario sumaron un granito de arena a esa presión sobre los precios para después de junio.

“Vale recordar que una mayor brecha podría desalentar la liquidación de los exportaciones y, por ende, trabar el MLC, ante la expectativa de una unificación cambiaria en algún momento del segundo semestre de 2024, dado lo expuesto en el último Staff Report del FMI. En relación con este punto, el futuro de junio, cuando iniciaría el desarme del cepo (que arrancaría con la eliminación del blend 80% MLC más 20% CCL), sobresalió al subir 2,1% directo en la rueda del viernes”, apuntó la consultora PPI.

Esa suba, sin embargo, quedó completamente borrada en la jornada de hoy: en línea con la baja generalizada del dólar en todas sus variantes, también los futuros de la divisa anotaron retrocesos superiores a 10%. En el caso de junio, el supuesto punto de inflexión para el levantamiento de los controles de cambio, la cotización se derrumbó 11,5% respecto del viernes y cerró en $1.248. Esa cifra, si bien implica que el mercado apuesta a un nivel de inflación que le ganará largamente al peso, también indica que el mercado está esperando que, en algún momento, el Banco Central acelere el ritmo de crawling peg o devaluación mensual de 2% anunciada en diciembre.

En cualquier caso, tres factores se combinaron para provocar esta baja tanto en el mercado de contado como en el futuro. La primera se asocia a la política, con el avance de la Ley Ómnibus en el Congreso, aprobación en general que fue bien recibida en el mercado por la contundencia de los votos conseguidos. Por otro lado, desde el Gobierno hicieron algunos esfuerzos por bajar el tono a las interpretaciones del documento del Fondo donde se explicitaron los compromisos, que leído con más atención implica amplio margen en los plazos para resolver cualquiera de las trampas económicas de la Argentina y, finalmente, una cuestión puramente técnica: ante el mejor funcionamiento de los bonos para los importadores, el Bopreal, y el inicio del calendario para los más pequeños para acceder al mercado oficial para cancelar sus deudas comerciales, las cotizaciones también registran una cierta descompresión por la menor demanda.

Para la consultora financiera Aurum, el reporte del FMI conocido la semana pasada es clave. Destacaron en su informe diario algunos puntos que consideraron clave:

- “Se establece como fecha límite junio-2024 al momento en el que debe presentarse una hoja de ruta en la que se detalle cómo ir saliendo del cepo. Esto implica que el levantamiento del cepo no se va a dar en el corto plazo”, a diferencia de la primera lectura que hizo el mercado la semana pasada..

- Se mantendrá el esquema mixto de liquidación en el MLC/CCL, por lo menos hasta junio.

- “La referencia al TCR de equilibrio de mediano plazo es a un valor que estaría en el rango de los $550 – $600 (respecto a los $800 del TC de mediados de diciembre); dado que es un valor que ya se habría alcanzado, deberíamos empezar a ver movimientos en la tasa de crawling un poco más acelerados si es que el Gobierno deseara evitar que crezcan las expectativas de un salto discreto del tipo de cambio entre marzo-abril”.

Hacer Comentario