La elección de Javier Milei como presidente electo de Argentina en el balotaje lo llevó a un raid de entrevistas donde empezó a esbozar un nuevo equipo y programa económico, que dista de la efectiva propaganda política de la campaña. Como decimos siempre el teorema de Baglini opera.

¡Vamos a dinamitar el BCRA! ¡Vamos a dolarizar! ¡Vamos a pasar la motosierra por 12% del PBI del gasto público! Fueron diatribas de campaña que rápidamente están mutando a que al BCRA hay que arreglarlo, que la dolarización no se puede realizar de forma inmediata o que el ajuste del gasto público es el equivalente a eliminar el pago de los intereses de las Leliq y el déficit financiero del Gobierno de 5% del PBI.

Con todos estos cambios, la llegada de Milei parece asemejarse a la llegada de Carlos Menem al poder, pero al revés. Mientras el caudillo riojano empezó por la izquierda con la revolución productiva y el salariazo, para trasladarse luego al centro con la reforma del Estado y convertibilidad, el líder libertario parece que se ha desplazado de la derecha (con la dolarización y casta) también hacia el centro con propuestas más pragmáticas y no ya tan revolucionarias. Está bien, no hay que destruir todo, sino aprovechar lo que ya tenemos.

La llegada de Milei parece asemejarse a la llegada de Carlos Menem al poder, pero al revés

Más allá de lo anterior, Javier Milei enfatizó el núcleo de su plan: para poder salir del cepo, dado el overhang (excedente) de pesos existente, sería necesario de manera previa resolver la situación fiscal (un déficit financiero cercano a 15% del PBI incluyendo el cuasifiscal) y eliminar las Leliq. Ello requeriría un plazo para levantar el cepo de al menos tres meses.

Poniendo el énfasis en las Leliq, el presidente electo designó una dupla financiera en la conducción económica que vendría enfocada con un plan para el desarme de las Leliq y la salida posterior del cepo.

No es tan claro cuáles serán sus planes respecto al tema fiscal, la corrección de los precios relativos o la coordinación con el resto de las áreas económicas, como la energía y el transporte o la seguridad social, que quedarían bajo otras áreas con la nueva configuración prevista de los ministerios.

No es tan claro cuáles serán sus planes respecto al tema fiscal, la corrección de los precios relativos o la coordinación con el resto de las áreas económicas, como la energía y el transporte o la seguridad social

Una opción comentada es la posibilidad de intercambiar las Leliq por los títulos públicos en pesos en manos del BCRA o por fondos que vengan del exterior.

Muchas preguntas aun sin respuesta

Si bien no se tiene mucha información al respecto (¿serán los bonos en pesos en tenencia u otros canjeados previamente con otra madurez y tasa?¿se haría después de la corrección cambiaria?), la operación lleva diversas dudas de su implementación como:

– ¿Cuál es el impacto en el déficit financiero del SPNF?

– ¿Cuál es el impacto en la confianza del sistema financiero de los depositantes (este monto supera el patrimonio neto del sistema) al swapear en su activo deuda del Tesoro vs. la del BCRA que tiene un prestamista de última instancia?

– ¿Cuál va a ser la reacción de los depositantes ante la expectativa de un descalce de los bancos al tener activos de más largo plazo y depósitos de corto plazo?

– ¿Cuál es el impacto sobre el resto de los tenedores de la deuda privada (mayor cantidad de deuda en el mercado y/o la mayor carga sobre la deuda en moneda extranjera)?

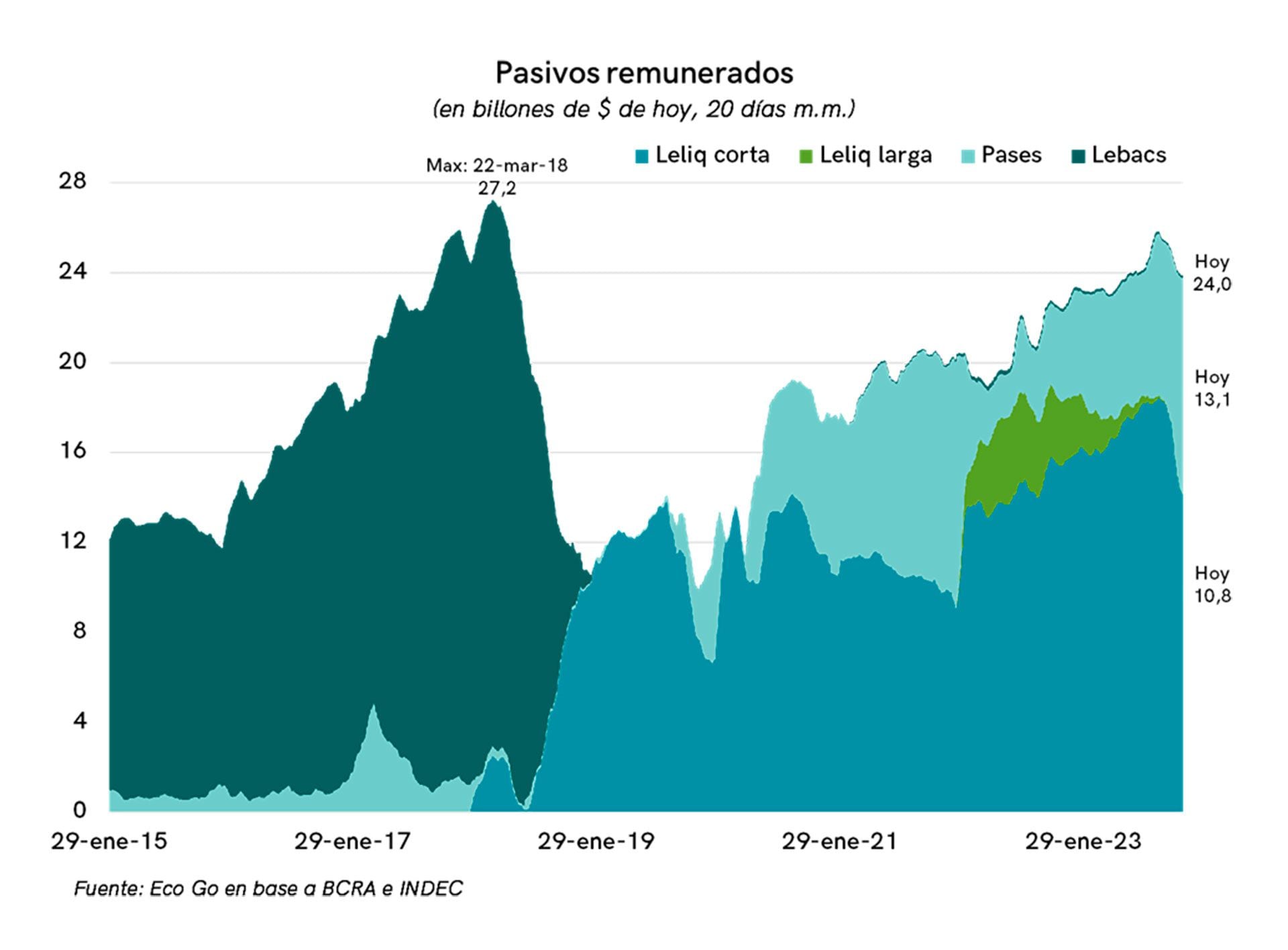

Si el esquema no funciona, podemos pasar de tener un problema inflacionario / cambiario a otro sistémico de deuda y/o bancario. La expectativa de este plan provocó un fuerte movimiento y reacomodamiento de los activos de las entidades financieras privadas en la semana, teniendo en cuenta que las nuevas operaciones con las Leliq empiezan a vencer ya en el nuevo mandato presidencial.

Esto llevó que el stock de $14 billones en Leliq una semana antes, en la última se redujera en 23% para llegar hasta $10,8 billones, tras dos licitaciones donde las entidades sólo renovaron algo más del 10% de los vencimientos. Todo ese flujo de pesos viró rápidamente a los Pases pasivos del BCRA, que son operaciones de préstamo con un plazo de tan sólo un día.

El rebalanceo de la cartera tuvo dos consecuencias:

1) Ahora los pesos esterilizados por el BCRA redujeron fuertemente su madurez, al pasar los pases de ser el 27% de los pasivos remunerados a ubicarse en 54% en la actualidad. Esto implica que esos pesos excedentes podrían ir mucho más rápido a buscar otros activos de cobertura; y

2) Las entidades financieras empezaron a devolver depósitos a plazo fijo a empresas y FCI y redujeron los rendimientos de las cuentas remuneradas para reducir la pérdida. Esos pesos huérfanos de las empresas empezaron a presionar en las tasas de interés de las cauciones, generando un exceso de liquidez que puede financiar cobertura en los tipos de cambio financieros y retrasar la liquidación de divisas.

Las entidades financieras empezaron a devolver depósitos a plazo fijo a empresas y FCI y redujeron los rendimientos de las cuentas remuneradas

Paradójicamente, la posibilidad de una posible (mala) resolución del tema de las Leliq parecería que resolvería ex ante el tema de las Leliq (podrían llegar a caer 75% si el ritmo de renovación sigue similar al de la última semana) pero incrementaría el riesgo de una corrida cambiaria al pasar ahora a tener una bola de pases con un vencimiento de 1 día y una importante cantidad de pesos huérfanos que no encuentran cobertura.

En el extremo, si los bancos ven que esta solución también podría ser atacada (ir a pases) veremos que antes de la llegada del nuevo mandato las entidades financieras dejarán los fondos excedentes en la cuenta corriente del BCRA sin remuneración alguna y presionando adicionalmente el resto de los mercados por la devolución de los depósitos de las cuentas remuneradas.

Es por ello que es factible que pronto surja una nueva negociación, entre las nuevas autoridades económicas y el sistema financiero, para llegar a una solución consensuada.

El autor es economista, director asociado de la consultora Eco Go

Hacer Comentario