La actividad de la construcción residencial muestra signos de desaceleración desde fines de 2022, afectada por la fuerte inestabilidad macroeconómica que reduce su rentabilidad, a la vez que crea incertidumbre sobre las condiciones en las que, en un futuro, podría reactivarse la demanda. Los demandantes, que se fueron moviendo al mercado del alquiler, encuentran también un panorama grave, con descenso de oferta y aumento del precio mensual debido a la aceleración inflacionaria

Los titulares de los medios destacan cada vez más seguido el problema del mercado de la vivienda en la Argentina, ponderándolo como una “crisis habitacional”. A los problemas de acceso a la vivienda en propiedad se agregó el agravamiento de la posibilidad del acceso a la vivienda en alquiler.

Una reforma de la Ley de Alquileres en 2020 (Ley 27.551), que inicialmente no conformaba a los propietarios, comenzó a complicar a los inquilinos a medida que aumentaba la tasa de inflación. Para resolver estos problemas se requiere un apropiado funcionamiento del mercado con una oferta residencial creciente y un mayor poder de pago por parte de la demanda.

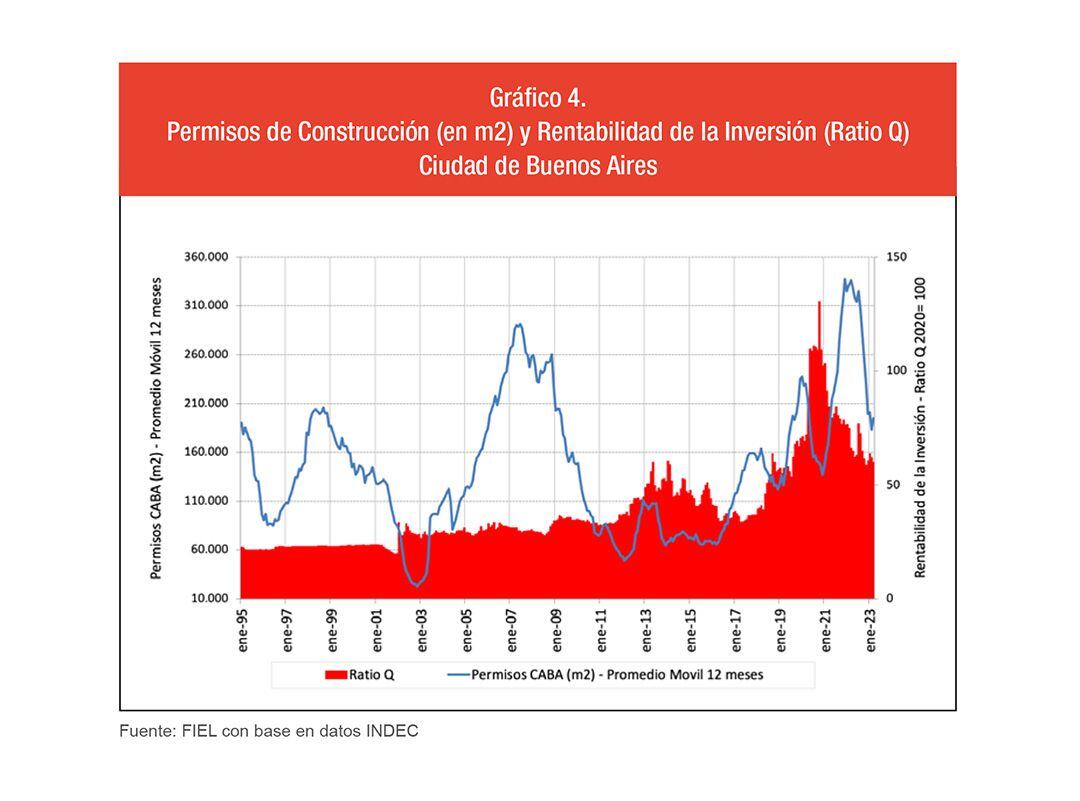

La reactivación de 2021 continuó hasta pasada mitad de 2022, tanto en términos efectivos como en términos de los proyectos que se planificaban según los permisos de obra otorgados. Esto ocurría en el marco de una rentabilidad muy alta comparada históricamente.

Dado que esta actividad constituye el núcleo del crecimiento de la oferta en el mercado de viviendas, el panorama abría un espacio al optimismo. No obstante, la tendencia era hacia el ajuste de la rentabilidad debido a la caída de los precios de las propiedades en dólares combinada con una aceleración de los costos de los insumos.

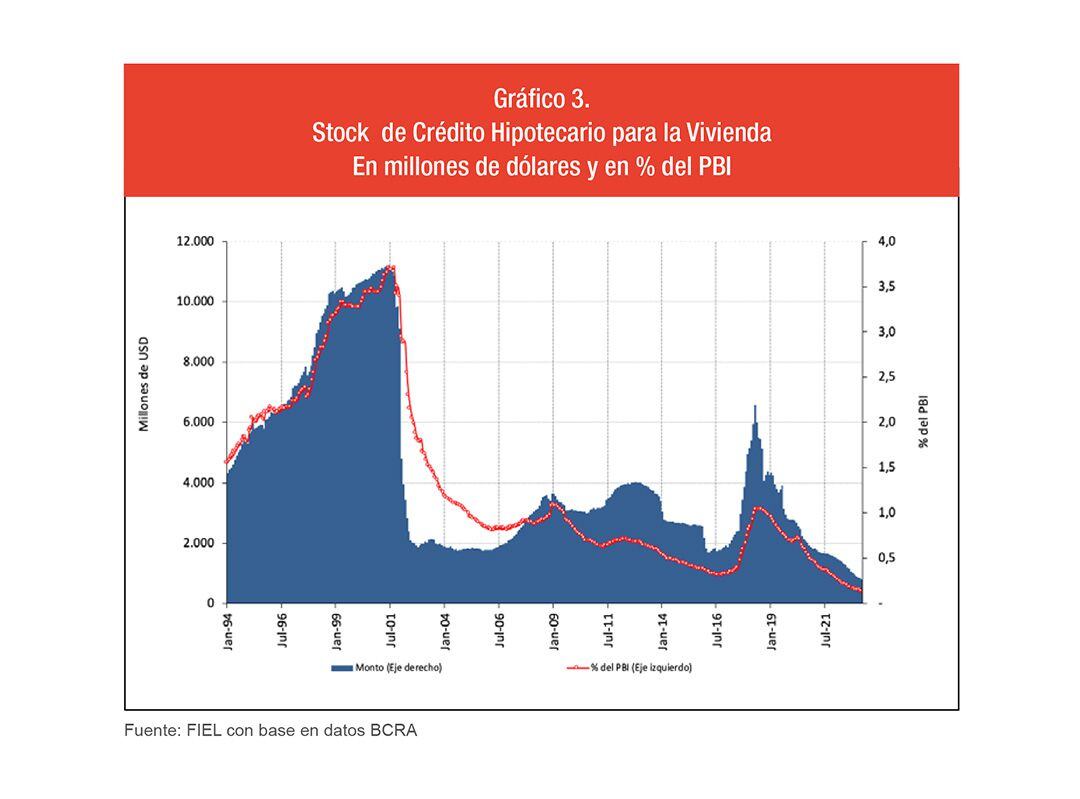

La ausencia de crédito hipotecario sugería que las nuevas inversiones residenciales tendrían un límite impuesto por la capacidad de los inversores directos de altos ingresos

A la vez, la ausencia de crédito hipotecario sugería que las nuevas inversiones residenciales tendrían un límite impuesto por la capacidad de los inversores directos de altos ingresos, ya que la demanda de los hogares de ingresos medios no podía financiarse en el mercado.

Desde mediados de 2022 hasta inicios de este año, más temprano de lo esperado, se viene observando un claro menor dinamismo de la construcción residencial en respuesta a las crecientes dificultades macroeconómicas del país.

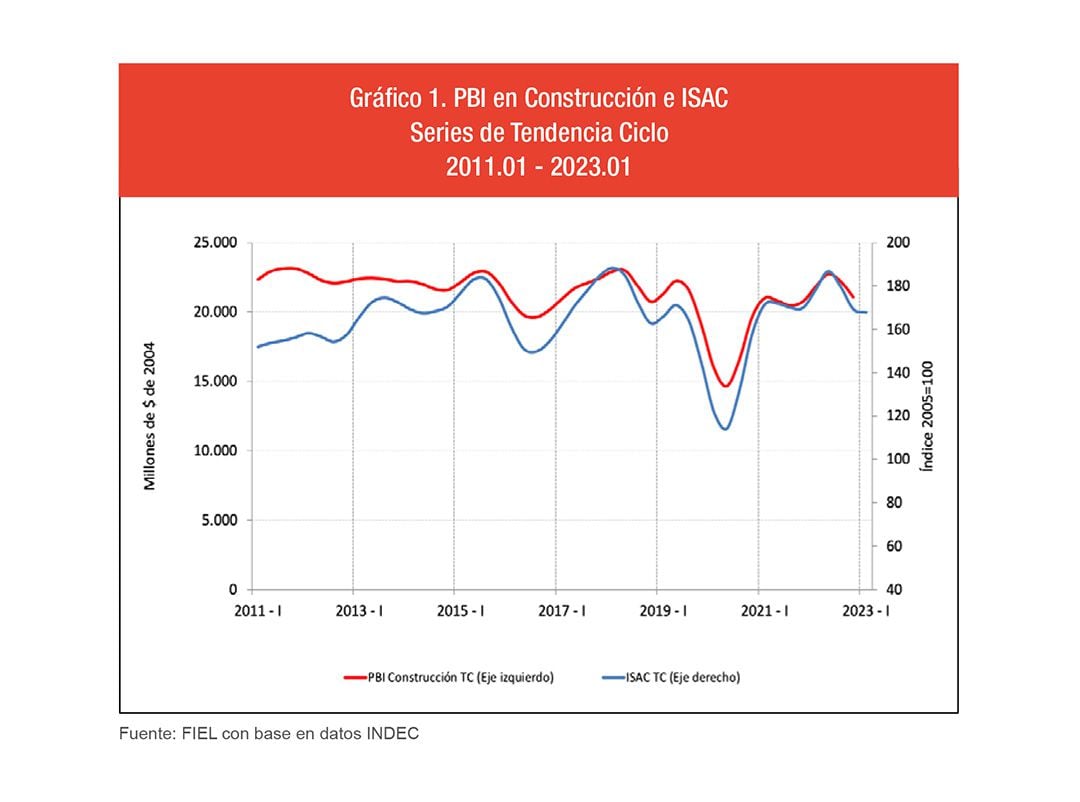

Como marco general, el último trimestre de 2022 fue uno de caída del PBI (1,5%) con respecto al trimestre anterior (desestacionalizado), con una fuerte baja de las inversiones totales (7,2%), que ya descendían desde el trimestre anterior. Con respecto al promedio de 2021, el PBI crecía un modesto 1,9%. La construcción acompañaba al nivel de actividad general, con un crecimiento del 2,5%. Pero el Indicador Sintético de la Actividad de la Construcción (ISAC) que publica el Indec ya mostraba una desaceleración desde octubre de 2022, y en el primer trimestre de 2023 cayó 0,8% acumulado con respecto a igual período del año anterior.

El impulso de la recuperación se iba agotando y los fondos en términos constantes que se dedican a la inversión bruta interna fija dejaban de crecer (0,1% de crecimiento en el último trimestre del año).

Dentro de la formación de capital, el rubro de Construcciones creció solamente 3,2% anual frente a 28,4% del año anterior. Las empresas de construcción privada han dividido su actividad en los últimos años entre la construcción industrial/comercial y la residencial y manifiestan en encuestas y publicaciones sectoriales que el mayor obstáculo para su crecimiento proviene de la inestabilidad económica.

La formación de capital, el rubro de Construcciones creció solamente 3,2% anual frente a 28,4% del año anterior

Esa inestabilidad se refleja en el aumento de precios de los insumos (variación del 104,6% entre marzo 2023 y 2022, semejante a la variación del IPC) y de la mano de obra (99,5% en el mismo período).

En el caso de la vivienda, este aumento de costos se puede comparar con la reducción de los precios de las propiedades tomando como ejemplo la Ciudad de Buenos Aires para la que se cuenta con datos.

La reducción en el precio de las propiedades se inició con la crisis financiera local de 2018, pero se aceleró significativamente desde 2021 con el aumento de la inestabilidad económica.

Además, debido a la pandemia, las propiedades usadas se fueron acumulando en la oferta y la demanda por esas viviendas estuvo muy limitada debido a la ausencia de créditos hipotecarios.

Al presente, la normalización de este mercado de viviendas usadas es lenta y, en parte, se registra que una porción de las propiedades son retiradas del mercado debido a la incertidumbre macroeconómica.

Las propiedades usadas se fueron acumulando en la oferta y la demanda por esas viviendas estuvo muy limitada

Esta evolución de precios y costos ha determinado una reducción de la rentabilidad, aunque ésta se mantiene aún en niveles históricamente altos). En consecuencia, las empresas han reducido los pedidos de permisos de construcción, que vienen descendiendo desde agosto de 2022 para el conjunto de los 176 municipios que releva el Indec.

Lo mismo se refleja en el caso de la Ciudad de Buenos Aires. La reducción de la oferta de viviendas nuevas y las restricciones de la demanda para su acceso al crédito hipotecario han agudizado las condiciones ya prevalecientes por las que los hogares de menores ingresos relativos y con jefes de hogar más jóvenes, se volcaban crecientemente al alquiler de vivienda como forma de tenencia.

En los 31 aglomerados que releva la Encuesta de Hogares y que representan, aproximadamente, el 60% de los hogares del país, la incidencia del alquiler es del 20,7%. La mayor incidencia de los alquileres residenciales se presenta en los grandes centros urbanos; por ejemplo, en la Ciudad de Buenos Aires la participación de este contrato en los modos de tenencia supera al 30% de los hogares. Como ya se comentó al inicio de esta nota, la nueva legislación sobre alquileres (2020) ha fracasado.

Según la norma, los importes del alquiler se ajustan anualmente por el Índice de Contratos de Locación (ICL) que se compone, en partes iguales, por el IPC (Índice de Precios al Consumidor) y el Ripte (remuneración imponible promedio de los trabajadores estables).

En consecuencia, en un régimen de alta inflación, caracterizado por la aceleración y dispersión de precios y salarios, esta composición del índice genera una espiral de aumento en los alquileres. Además, en la oportunidad del vencimiento de los contratos, los propietarios buscan protegerse de ulteriores y posibles saltos inflacionarios con aumentos importantes del alquiler o, directamente, prefieren retirar sus propiedades del mercado a la espera de un cambio de condiciones.

Por último, la ley no reconoce las diferencias que existen entre los diferentes centros urbanos en términos de oferta y demanda, a pesar de que la evidencia indica que los mercados de la vivienda son locales. Esto dista de lo que ha ocurrido recientemente en varios países avanzados que han reconocido la existencia de una restricción en la oferta de alquileres permanentes (por competencia con el alquiler turístico temporario) y han legislado las soluciones descentralizando las medidas a las autoridades subnacionales.

Todo esto está llevando al mercado de alquileres a una mayor informalidad y a un menor acceso

Todo esto está llevando al mercado de alquileres a una mayor informalidad y a un menor acceso. Lo apuntado hasta aquí indica que la inestabilidad macroeconómica viene deteriorando, como ocurre en la mayoría de los sectores económicos y sociales, el funcionamiento del mercado de viviendas.

En este caso se ve limitada tanto la oferta de vivienda en propiedad o en alquiler como el poder de compra de la demanda. El panorama no se modificará hasta que se resuelva el problema de fondo y, en este caso, al tratarse de inversiones y créditos, la recuperación llegará recién luego de un período de afianzamiento del escenario de estabilidad.

Esta columna fue publicada en Indicadores de Coyuntura 653, FIEL

Seguir leyendo:

Cuánto hay que ganar para ser de clase media en la Ciudad de Buenos Aires

Hacer Comentario