Como en las viejas películas de acción, ¿qué cable hay que cortar primero para que la bomba no explote? Javier Milei asegura que el gobierno saliente le dejará muchas bombas para desactivar. Y si bien no podrá esquivar ninguna, el orden en que se encare cada uno de esos problemas resulta un decisión crucial, tanto o más que las recetas elegidas para cada una de ellas. Tanto en la decisión de escoger a Luis Caputo como ministro de Economía como en el propio discurso público de Milei, desarmar los pasivos remunerados del Banco Central, las Leliq y los pases pasivos, siempre ocupó el primer lugar de la lista.

A medida que se acerca el comienzo del nuevo Gobierno, los analistas coinciden en que “el problema de las Leliq” es un tema relevante, pero no es la prioridad. Y también que la secuencia es clave. Así, hay otras cuestiones, como la implementación del anunciado recorte fiscal de 5 puntos del PBI o de la inevitable devaluación para empezar a salir de las múltiples restricciones cambiarias, son consideradas más urgentes y de mayor sensibilidad. En el primer caso por su impacto “en la calle”; en el segundo, cómo y cuánto mover el dólar tendrá un efecto directo sobre índices inflacionarios ya muy elevados.

Entre los que ven la devaluación al tope de la lista de problemas que Caputo deberá resolver, está Econviews, que en un reporte especificó que “la primera medida importante estará relacionada a lo cambiario”. La consultora que dirige Miguel Kiguel no solo considera urgente decidir cuánto devaluar sino también más sencillo para el arranque, “dado que no requiere aprobaciones del Congreso, sino que simplemente es el BCRA el que decide. En esta cuestión hay dos caminos posibles a la vista (no hacer nada no es una opción): devaluar mucho o un poco menos”.

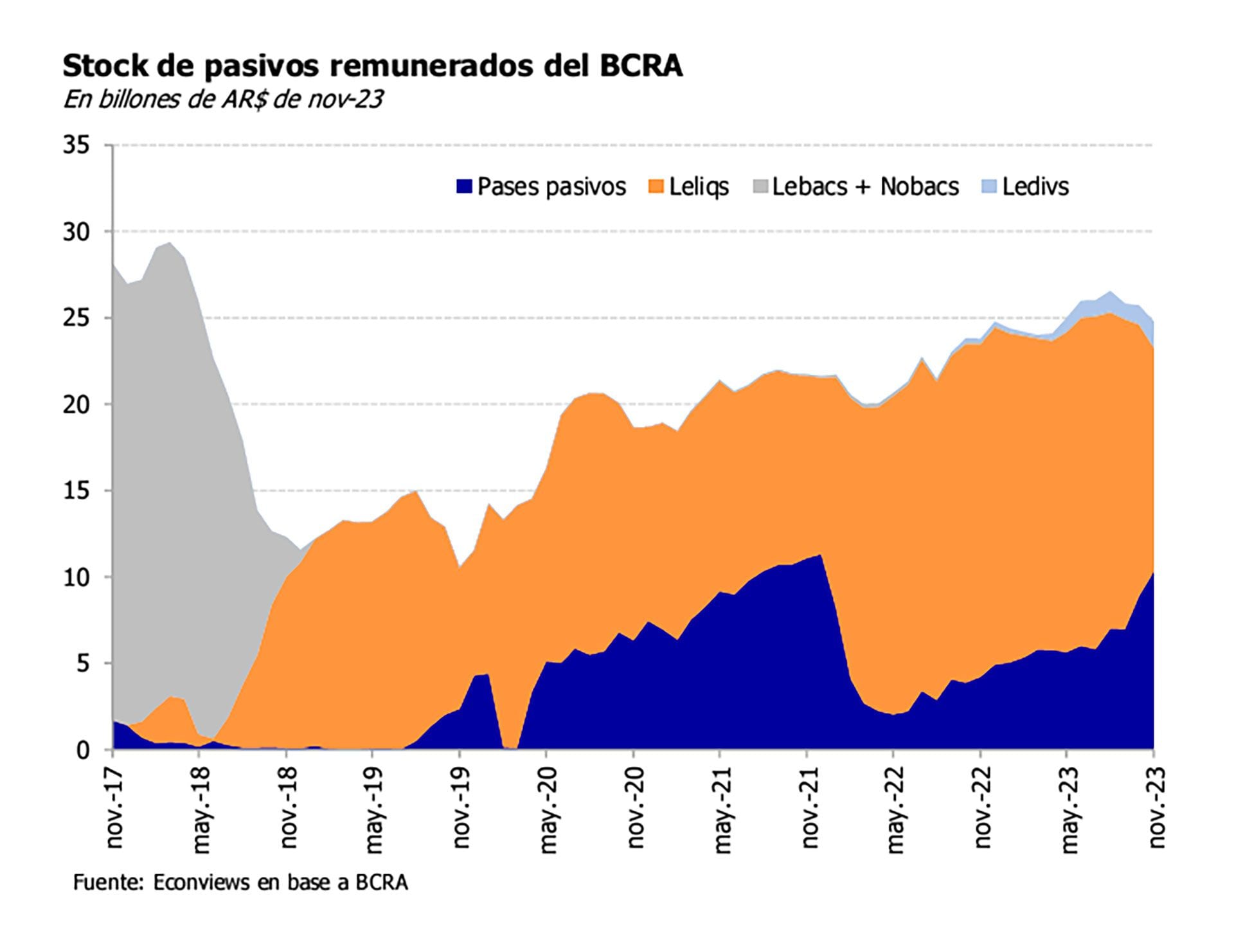

Con respecto a las Leliq, el informe es contundente: “Nuestra visión es que es un problema para tener en el radar, pero no de la envergadura que se encargó de darle Milei. Si se elimina el déficit primario, el Banco Central no tendrá que emitir más para financiar al Tesoro. Con eso habrá menos pesos excedentes y por lo tanto menos necesidad de esterilización. De esta manera se asegura que el stock no siga creciendo. Además, la devaluación y la consecuente aceleración de la inflación harán que tengamos tasas negativas, por lo que el monto de esta deuda (tanto en términos reales o como porcentaje del PBI) se va a licuar”.

“El stock de Leliq es un problema para tener en el radar, pero no de la envergadura que se encargó de darle Milei” (Econviews)

El gobierno entrante parece apuntar hacia una solución más drástica. Según Econviews, una opción para reducir la deuda del BCRA es “un canje de estos pasivos del BCRA por un bono más largo del Tesoro o del mismo Banco Central. A priori esta opción no es mala siempre y cuando se extiendan los plazos”. Otra “alternativa que suena” es que esta deuda sea repagada por el Banco Central, pero requiere endeudarse en dólares: “Eso implicaría que tengan que emitirse muchos pesos, que pueden correr contra el dólar. Para evitar un overshooting, el gobierno conseguiría dólares que permitan darle salida a los pesos sin movimientos bruscos en el tipo de cambio”.

Si Caputo consigue financiamiento del exterior (”algo a lo que le asignamos pocas chances en el corto plazo”), para la consultora sería mejor usarlo para desactivar otras bombas diferentes a la de las Leliq, tal como “garantizar que puedan hacerse los pagos de deuda o rellenar los agujeros que dejaron Massa y Pesce en el BCRA”.

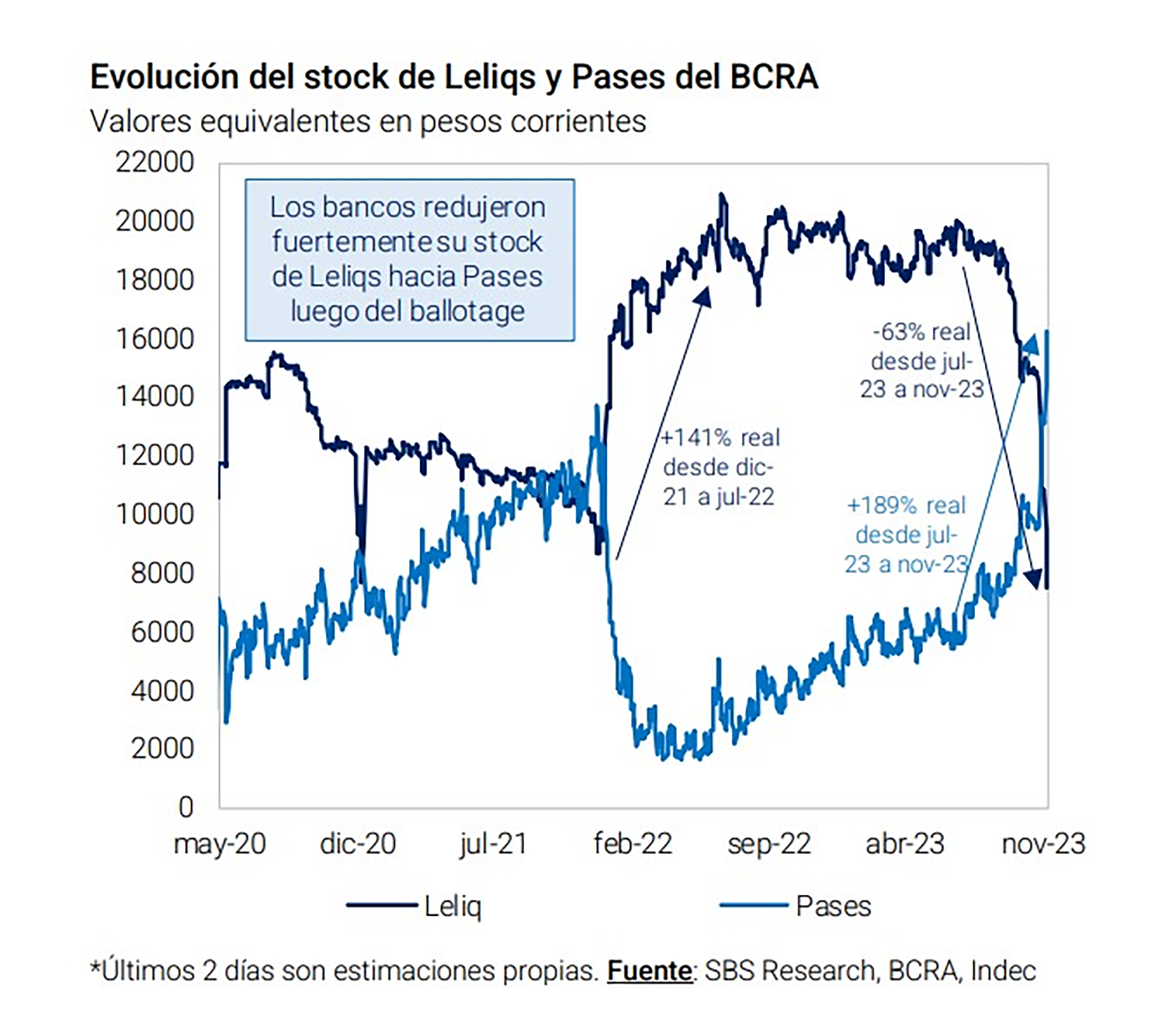

Esta deuda del BCRA, además, viene modificándose los últimos días con mucha intensidad. En busca de liquidez para enfrentar la incertidumbre, los bancos dejaron de renovar las Leliq a 28 días y las fueron canjeando por Pases Pasivos a solo 1 días de plazo. El viernes 1°, la renovación de Leliq fue menor al 3% del stock que vencía. La “bomba” de Leliq se va transformando en “bomba” de Pases Pasivos.

Durante esta semana, los bancos extranjeros también se pronunciaron sobre las Leliq. El presidente de ABA la entidad que los nuclea, Claudio Cesario, le restó peso al problema. “Con confianza y sin emisión monetaria, las Leliq debieran ser en el futuro tan solo una anécdota”, dijo.

“Para eso, el Gobierno tiene que poner sobre la mesa un plan económico creíble y sustentable para estabilizar la economía y bajar la inflación. Un programa económico sólido con equilibrio fiscal permitirá gestionar la reducción del stock de estas letras que se usan para esterilizar el excedente de pesos””, concluyó Cesario.

En la misma línea, un informe de Consultatio destaca que Caputo tiene “credenciales, reconocimiento y equipo de sobra” para encarar el desarme de las Leliq, no así para establecer el anunciado ajuste fiscal. No obstante eso, considera que el comienzo de la secuencia para el equipo económico entrante no está allí sino en empezar a desarmar el cepo cambiario.

“Importan las Leliq, pero más importa el ancla fiscal. Milei destacó al ‘problema de las Leliq’ como fundamental tanto para remover controles de cambios como para reducir la inflación (…) pero los pasivos remunerados se ubican lejos de sus máximos medidos al CCL” (Grupo SBS)

“Más allá de algunos nombres propios, la única certeza hasta acá es que la estabilización de la economía argentina necesitará dosis fuertes de ajuste monetario, cambiario/externo y fiscal. Y aunque todavía se desconoce el orden en el que se llevará a cabo, así como también los instrumentos que se utilizarán, el consenso de mercado parece estar volcado a que el frente que tendrá prioridad en la secuencia de estabilización será el cambiario”, afirmó Consultatio.

Otro informe, del Grupo SBS, no pone el acento en el tipo de cambio sino en el ajuste. Pero coincide que desarmar las Leliq no es lo prioritario: ”Importan las Leliq, pero más importa el ancla fiscal. Desde que se alzó con la victoria en el ballotage al día de hoy, Milei destacó al ‘problema de las Leliq’ como fundamental tanto para remover controles de cambios como para reducir la inflación. Vemos bien orientado el hecho de comenzar a sanear la hoja de balance del BCRA pero destacamos que los pasivos remunerados se ubican lejos de sus máximos medidos al CCL”.

Para bajar la inflación, agrega el reporte, se requiere una corrección de los precios relativos y del dólar, por lo que será fundamental “un ancla fiscal muy sólida que el mercado perciba sostenible”. Las Leliq no aparecen entre los tópicos a atacar con más celeridad, no obstante lo cual se hacen recomendaciones.

“El tratamiento que se le termine dando a los pasivos remunerados del BCRA por parte de la nueva administración deberá tratar, en la medida de lo posible, evitar un descalce de duration con los depósitos en pesos. Además de reducir el stock de pasivos, deberán evitar factores que puedan incrementarlos: las compras de deuda en pesos por parte del BCRA y asistencia monetaria directa al Tesoro, elevados en los últimos años, que debieron ser esterilizados vía Leliq”, concluyó el informe de Grupo SBS.

Hacer Comentario