(MARCELO SAYÃO/)

En las últimas semanas se corroboró una tendencia auspiciosa en el mercado cambiario: aún con una histórica devaluación del pesos, los dólares libres operaron estables o en baja, dinámica que comprimió la brecha cambiaria a niveles no vistos desde septiembre de 2019.

Este miércoles se extendió la presión bajista para los dólares financieros, que tocaron un piso de precios desde el 30 de noviembre, siguió recortándose la brecha con el dólar oficial -que allana la posibilidad de una unificación cambiaria- a mínimos desde septiembre de 2019, mientras que el BCRA sostuvo el ritmo comprador de divisas en la plaza mayorista.

El dólar “contado con liquidación” a través de acciones es negociado a $892, con una brecha cambiaria del 10,5%, la más baja desde el 30 de septiembre de 2019, cuando alcanzó el 10,1 por ciento.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Si se observa en detalle, la alineación de los diferentes tipos de cambio ya es casi un hecho. El dólar mayorista opera a 807,45 pesos. Pero su precio real es de $948,75 para importadores (mayorista más impuesto PAIS del 17,5%) y de $824,36 para exportadores (un 80% se liquida en el mercado de cambios y el 20% por el “contado con liquidación”). Por eso, con un dólar MEP a $930 y un “contado con liqui” a $892, una unificación cambiaria en estos términos podría ser inmediata y no traumática.

¿Por qué no se unifica ya?

1) Por una parte, este mercado todavía con “cepo” aunque flexibilizado le permite al BCRA comprar divisas a valor mayorista más bajo que el de las otras paridades alternativas, una necesidad imperiosa ante los próximos vencimientos de deuda, que la entidad monetaria enfrentará con divisas propias.

El BCRA totalizó compras por USD 2.127 millones en el mercado de cambios en once rondas de negocios consecutivas con saldo a favor por su intervención cambiaria, desde el lunes 11 de diciembre. A cambio debió emitir en simultáneo cerca de $1,7 billón, un monto que en parte está siendo reabsorbido por la colocación de deuda del Tesoro.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Entre enero y abril el Tesoro nacional deberá afrontar pagos en moneda extranjera por USD 17.240 millones, aunque más de la mitad, unos USD 9.421 millones, son intra-sector público que, se prevé, se renovarán en forma automática.

2) Por otra parte, aún quedan muchos pesos liberados. Con un mercado de cambios abierto, la demanda de dólares podría ser irrefrenable y el tipo de cambio aumentaría sin un “ancla” nominal en el corto plazo. Esto, en medio de un proceso inflacionario que se espiraliza, sería un golpe imposible de asimilar para la economía, que transita un presente de recesión aunque sin crisis.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Tras el salto cambiario del 13 de diciembre, el stock de pasivos remunerados en el pasivo del Banco Central se mantiene en elevado nivel próximo a los 24 billones de pesos, equivalentes a unos USD 30.000 millones que aún constituyen una amenaza para la estabilidad cambiaria del corto plazo y obligan a extender el “cepo” o bien desarmarlo muy paulatinamente, como si se tratara de una bomba de tiempo financiera.

“Por ahora entiendo que no lo hacen por el exceso de liquidez. Vale decir, aún hay demasiados pesos encepados, por lo que levantar el cepo aún no consideran el momento. Eso te lo exterioriza muy fuerte el stock de pasivos que hay hoy (Pases) y además, la liquidez intrabancaria que busca salida en otros títulos, como CER , Lede, etcétera”, comentó Salvador Vitelli, jefe de Research de Romano Group.

3) Un tercer punto, igualmente clave, es que esta reducción de la brecha cambiaria tiene que ver con factores coyunturales. El mes de diciembre tiene la particularidad de incrementar la demanda de pesos, para pagar gastos relacionados con las fiestas de fin de año y las vacaciones. Las empresas tienen que asumir el pago del medio aguinaldo, bonos y el cierre del ejercicio anual.

A la vez, la elevada inflación -podría alcanzar el 30% mensual- obliga en muchos casos a desprenderse de dólares para tener liquidez inmediata. Esta “sobre oferta” de divisas se complementa con una importante liquidación de dólares vía “contado con liqui”, que deprime esta valuación y el reingreso de dólares a cuentas a la vista, para evitar el pago anual de Bienes Personales.

El economista Salvador Di Stefano explicó a Infobae que “los dólares están con una brecha baja porque hay una ‘gambeta’, como en el fútbol: están trayendo dólares desde el exterior para depositar en Argentina en caja de ahorro y de esa forma gambeteas el impuesto a los Bienes Personales, pues si tenés los dólares en una caja de ahorro no pagás el tributo por esta tenenecia. Así que lo que se ve es una gambeta, nada más. Cuando pase fin de año vuelve a estar en niveles más elevados, esto es solamente transitorio, nada es permanente”.

En tanto, la baja del “liqui” se vincula con una mayor liquidación de exportadores luego del salto cambiario de 118% del 13 de diciembre, pues el 20% de los negocios se cursa a través de activos bursátiles. Por lo tanto, la fuerte devaluación que elevó al dólar oficial no solo consumió la brecha vía precios, también lo hizo por cantidades, al redirigir a diario un fuerte flujo de divisas a la Bolsa, donde las paridades encuentran un techo ante la dificultad de absorber ese volumen de fondos.

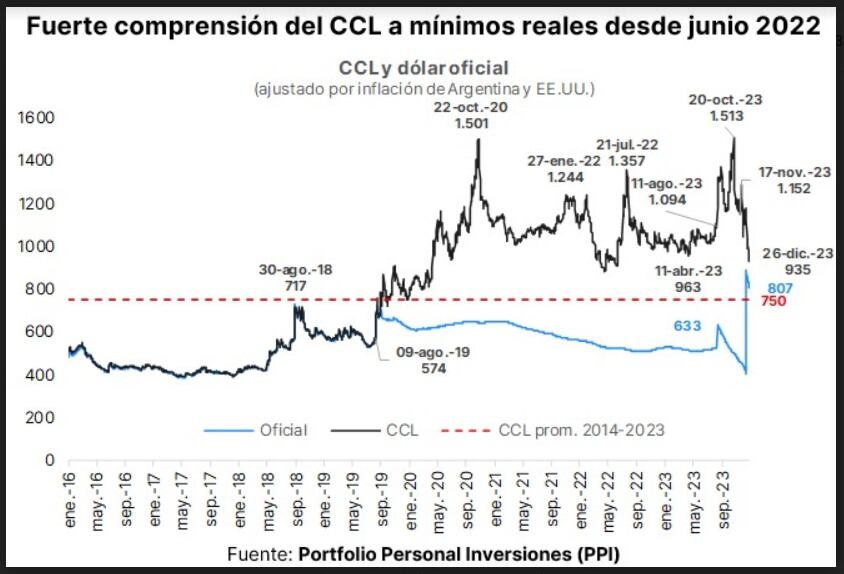

“El principal dólar financiero se desplomó 11% desde los anuncios de Caputo para alcanzar su nivel más bajo en términos reales desde principios de junio 2022 cuando inició el cimbronazo de la deuda en pesos. La principal razón detrás de esta fuerte caída sería la liquidación de los exportadores bajo el Programa de Incremento Exportador, que los obliga a liquidar 80% en el MULC y 20% en el dólar financiero”, indicaron los analistas de Portfolio Personal Inversiones. “En paralelo, las importaciones siguen teniendo un acceso restringido al MULC, dado que comenzará a normalizarse el flujo recién a partir del 15 de enero”, añadieron.

“Si la tendencia bajista del dólar financiero se extiende, la brecha podría converger eventualmente a cero. Destacamos que una brecha en cero no implica necesariamente que haya una unificación cambiaria con el ‘cepo’ liberado, ya que las restricciones cruzadas de operatoria de MULC/contado con liqui podrían seguir en pie como hasta ahora”, señalaron desde Portfolio Personal.

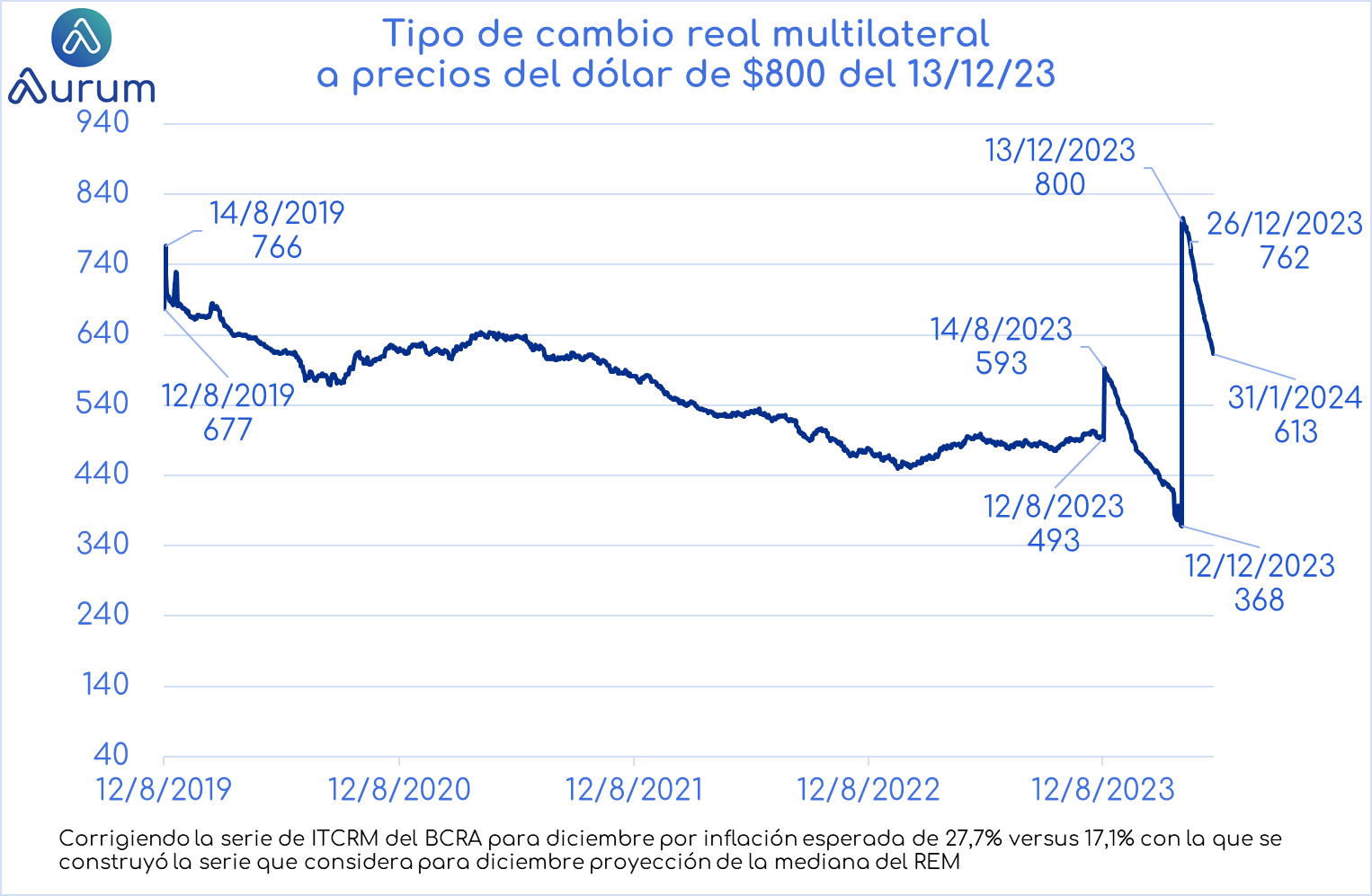

“Cuando se corrige la serie del tipo de cambio real de diciembre ajustándola por la inflación esperada actual (27,7%) en lugar de usar la mediana del REM ‘viejo’ como hace el BCRA (17,1%), el tipo de cambio real actual ya se ubica debajo del dólar de $60 post PASO 2019″, subrayaron los expertos de Aurum Valores.

Hacer Comentario