Más allá de que en el campo todavía tienen el foco puesto en los resultados de la campaña gruesa, ahora en plena etapa de cosecha, con el arranque del otoño se empezó a proyectar qué puede pasar con los granos finos y qué números enfrenta el productor, particularmente en el trigo, cultivo que debería empezarse a implantar entre mayo y junio, según las zonas.

En un mercado mundial de precios granarios bajos, el trigo no es la excepción. Si bien a nivel local aún no hay proyecciones y las del Departamento de Agricultura de EEUU (USDA) se publicarán en mayo, otras como las del International Grain Council (ICG), con sede en Londres, estiman un aumento del área a nivel mundial, lo que probablemente influya en los stocks y limite los precios.

Infobae consultó a analistas del mercado y referentes de la actividad triguera, quienes coincidieron en que, aunque es prematuro dar proyecciones locales de superficie estimada de siembra y volumen de producción, los costos internos y la presión fiscal comprometen la rentabilidad del cultivo en la próxima campaña.

Para Gustavo López, director de la consultora Agritrend, las perspectivas de la campaña de triguera 2024/25 serán buenas, excepto en precios, que a nivel internacional están bastante deteriorados. “Los principales exportadores mundiales, como Rusia y Ucrania, tienen bastante trigo. Han tenido una buena cosecha, tienen stocks y siguen su conflicto. Hoy hay precios FOB argentinos están a la par de los FAS argentinos, porque ha habido una merma en los valores muy importantes. Para poder competir en el mundo hay que tener precios bastante más bajos”, precisó.

Martín Biscaisaque, presidente de la Asociación Argentina del Trigo (Argentrigo), precisó que el ICG proyecta una producción mundial de 798,8 millones de toneladas para el ciclo 2024/25, que representa un incremento interanual del 1,2 por ciento. “Este aumento se debe principalmente al buen rendimiento de los cultivos en el hemisferio norte”, dijo el experto. Igualmente, añadió, “se espera una recuperación productiva en Australia y Argentina, con una estimación para nuestro país de un volumen de 18 millones de toneladas, lo que representa un incremento interanual del 13,2%, en unas 6,1 millones de hectáreas”.

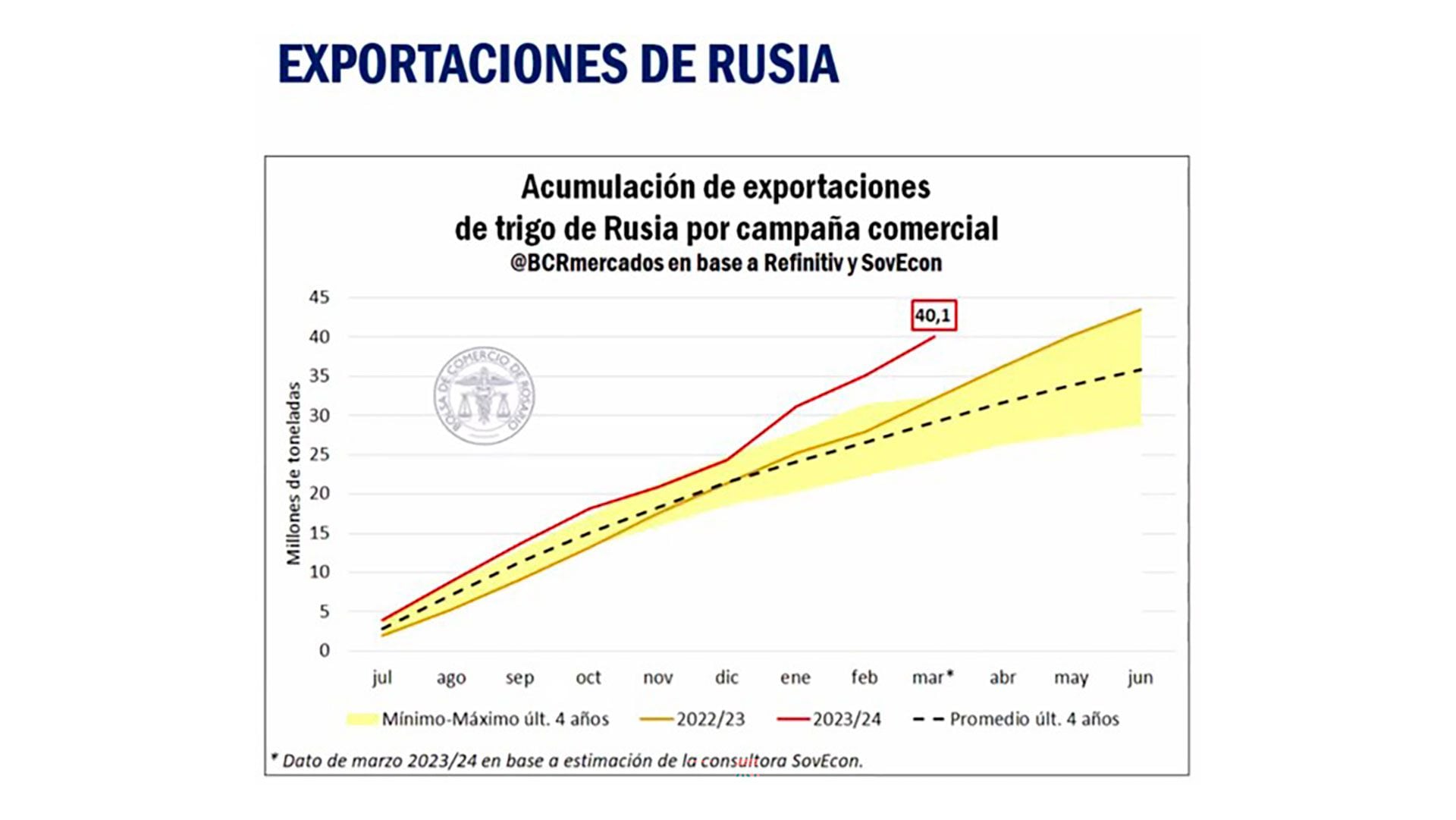

Pese a estas proyecciones, se espera una caída interanual del 2% en el stock final global. “Sin embargo, el precio disponible y el futuro del trigo no reflejan esta situación. Durante la segunda semana de marzo, el precio de la exportación de trigo en la Argentina alcanzó un mínimo en más de 4 años, encontrando un valor similar al de enero de 2020″, afirmó Biscaisaque, citando como fuente a la Bolsa de Comercio de Rosario (BCR). El titular de Argentrigo coincidió con López en que una de las razones es la producción y comercialización de trigo en Rusia. “Pese a mantener su producción, Rusia ha desplazado su ritmo de ventas hacia los meses de diciembre, enero, febrero y marzo, época en la que tradicionalmente el hemisferio sur era quien proveía de trigo al mundo”, explicó.

Miradas

Más allá de las proyecciones internacionales que se conocen, y cuando aún faltan las estimaciones locales, López dijo que la superficie va a estar cerca de los niveles de la campaña anterior, de unos 7 millones de hectáreas y consideró muy factible que de mediar condiciones climáticas buenas la producción sea mayor que la campaña pasada.

“El ciclo triguero 2023/24 no tuvo las mejores condiciones. Se esperaban 19 a 20 millones de toneladas y terminaron siendo 15 millones, aunque fue más alta que la campaña 22/23, con 13 millones de toneladas, muy afectada por la sequía. En condiciones normales de lluvia y con los rendimientos promedio, la producción de trigo debería estar rondando los 20 millones de toneladas”, aseguró López

Distinta es la mirada de Javier Buján, corredor y presidente de Kimei Cereales y ex titular de la Cámara Arbitral y del Centro de Corredores y Agentes de la Bolsa de Cereales de Buenos Aires, para quien las perspectivas de los cereales de invierno de la campaña 2024/25 se definen con la palabra “incertidumbre”. Los números,, dijo, “no cierran para la campaña fina, llámese trigo o cebada”.

En cuanto a la superficie a sembrar, Buján consideró aventurado decir, con el panorama actual, que el área de trigo será menor a los 7 millones de hectáreas implantados la campaña pasada. Y respecto del volumen de producción afirmó: “Si bien en estas condiciones se espera una menor área de trigo, al no poder determinarse, sería imprudente dar una estimado de producción, pero como parámetro estaría sensiblemente por debajo de los 14,5 millones de toneladas”.

En este punto, afirmó que “además de la caída de producción, es seguro que habrá una baja en la calidad, ya que se resentirá el uso de insumos también, y el mercado de trigo, pese a que muchos así no lo vean no es una commodity”, precisó. Lo hizo en referencia a las distintas calidades que piden los molinos, según produzcan harinas para panificación o industria, vinculadas a los requerimientos de proteína y gluten exigidos en cada caso.

Coincidencias

Tanto López, como Biscaisaque y Buján coinciden en que los números no son buenos por los altos costos internos y la presión fiscal, básicamente los derechos de exportación (DEX) o retenciones, que limitan las intenciones de siembra.

“Los insumos están más altos, especialmente los fertilizantes, en el marco de precios bajos. A nivel interno se está hablando de un precio a cosecha de 190 dólares”, explicó López quien señaló que “lo que se plantea es por qué “no incentivar al trigo, sacándole las retenciones, porque si se mantienen se limita el margen al productor y se podría lograr expandir más el área”, porque “los precios a cosecha (sin DEX) en realidad no son tan bajos”, precisó.

En este sentido, mencionó que, en los últimos 7 años, entre enero y marzo, hubo precios a cosecha menores a 150 o 160 dólares. “El tema es básicamente qué valor van a recibir los productores después que se cosecha. Esto también está en función de cómo van a ir vendiendo”, agregó López, en referencia al tipo de cambio, con o sin cepo, que pueda haber hacia fines de 2024.

Por su parte, Buján, consultado sobre si había algún factor que incentivará la próxima siembra de trigo, respondió que “salvo los que podríamos decir que son agronómicos”, no ve alicientes para implantar el cereal.

“Salvo que realmente se vea que el costo fiscal de sacarle las retenciones es muy bajo. La recaudación por exportar 10 millones de toneladas de trigo es de aproximadamente 270 millones de dólares y a la exportación, ese volumen le significan ingresos por aproximadamente 2000 millones de dólares”, precisó. Quitar las retenciones hoy significa una mejora para el productor de unos 25 dólares por tonelada y la ‘zanahoria’ adelante para la siembra 24/25″, explicó Buján, al tiempo que agregó que “si tenemos menos volumen y menos calidad, todo el complejo triguero sufre caída de ingresos”.

Factores locales

En tanto, Biscaisaque señaló que “a la complejidad internacional se suma nuestra realidad local, que hoy no es auspiciosa para el trigo”. A los bajos precios y a la mala relación insumo-producto, sumó que “los productores están descapitalizados por la sequía de 3 años, la escasa oferta crediticia para un cultivo demandante en capital y el clima amenazante”, que “podrían llevar a una caída de la superficie sembrada con trigo del 10 por ciento”.

En cuanto a la producción, coincidiendo con López, sostuvo que podría mantenerse en los niveles de la campaña 23/24, que no fue buena en términos climáticos. Pero advirtió que “en esta nueva campaña, el paquete tecnológico que utilicen los productores puede no ser el ideal, dado que los precios de los fertilizantes y agroquímicos aún no se han acomodado”.

Finalmente, opinó que “ante este escenario, se podría pensar en una mayor caída del área de trigo. Es necesario discutir la competitividad de nuestros granos, afectados hoy por impuestos a la exportación, brecha cambiaria, impuesto a las importaciones y proliferación de tasas y regulaciones provinciales y municipales”, concluyó.

Hacer Comentario