En una columna anterior expliqué por qué bajo un régimen de dolarización las reservas internacionales y la base monetaria dejan de tener el significado que los economistas usualmente les dan a ambos conceptos.

El caso de Ecuador es interesante en el contexto de la discusión actual en la Argentina sobre las reservas en el BCRA y el tipo de cambio de conversión, es que, desde el punto de vista práctico, no fueron los dólares en el Banco Central del Ecuador (BCE), es decir, las reservas internacionales de libre disponibilidad (RILD), los que permitieron dolarizar, sino los dólares que los particulares ingresaron al sistema bancario.

Como ha señalado Carlos De la Torre Muñoz, “se sostuvo en sus inicios, que la dolarización era inviable con el stock de divisas que internalizó el Banco Central del Ecuador desde sus reservas internacionales a efectos de proveer de especies monetarias dólares a la economía ecuatoriana”. Sin embargo, esta afirmación, similar a la que hacen algunos economistas en la Argentina, resultó equivocada.

No fueron los dólares en el Banco Central del Ecuador, es decir, las reservas internacionales de libre disponibilidad, los que permitieron dolarizar, sino los dólares que los particulares ingresaron al sistema

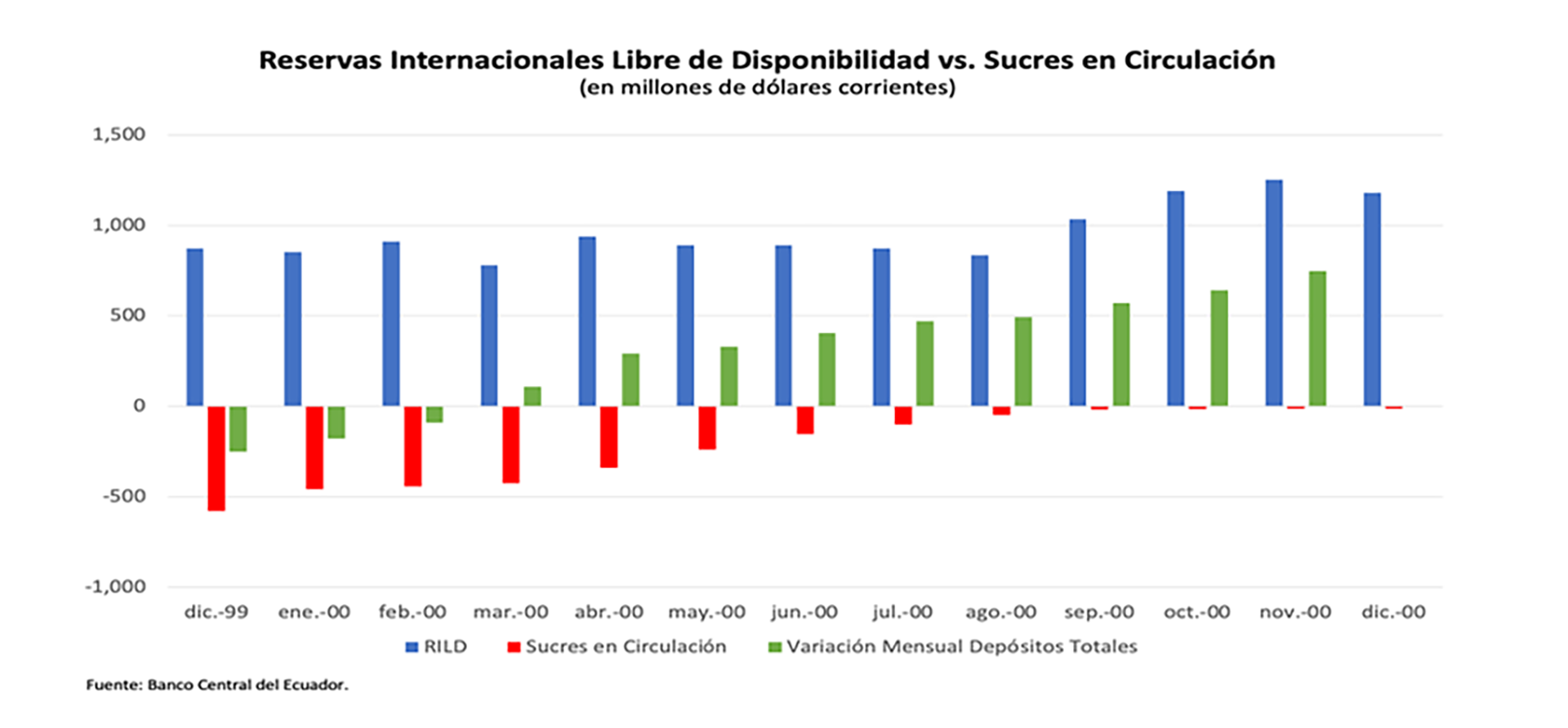

Esto se puede ver en el gráfico siguiente que muestra la evolución de las RILD, el monto en USD de los sucres en circulación (con signo negativo, ya que son pasivo del BCE) y la variación de los depósitos totales en el sistema bancario desde diciembre de 1999 hasta diciembre de 2000.

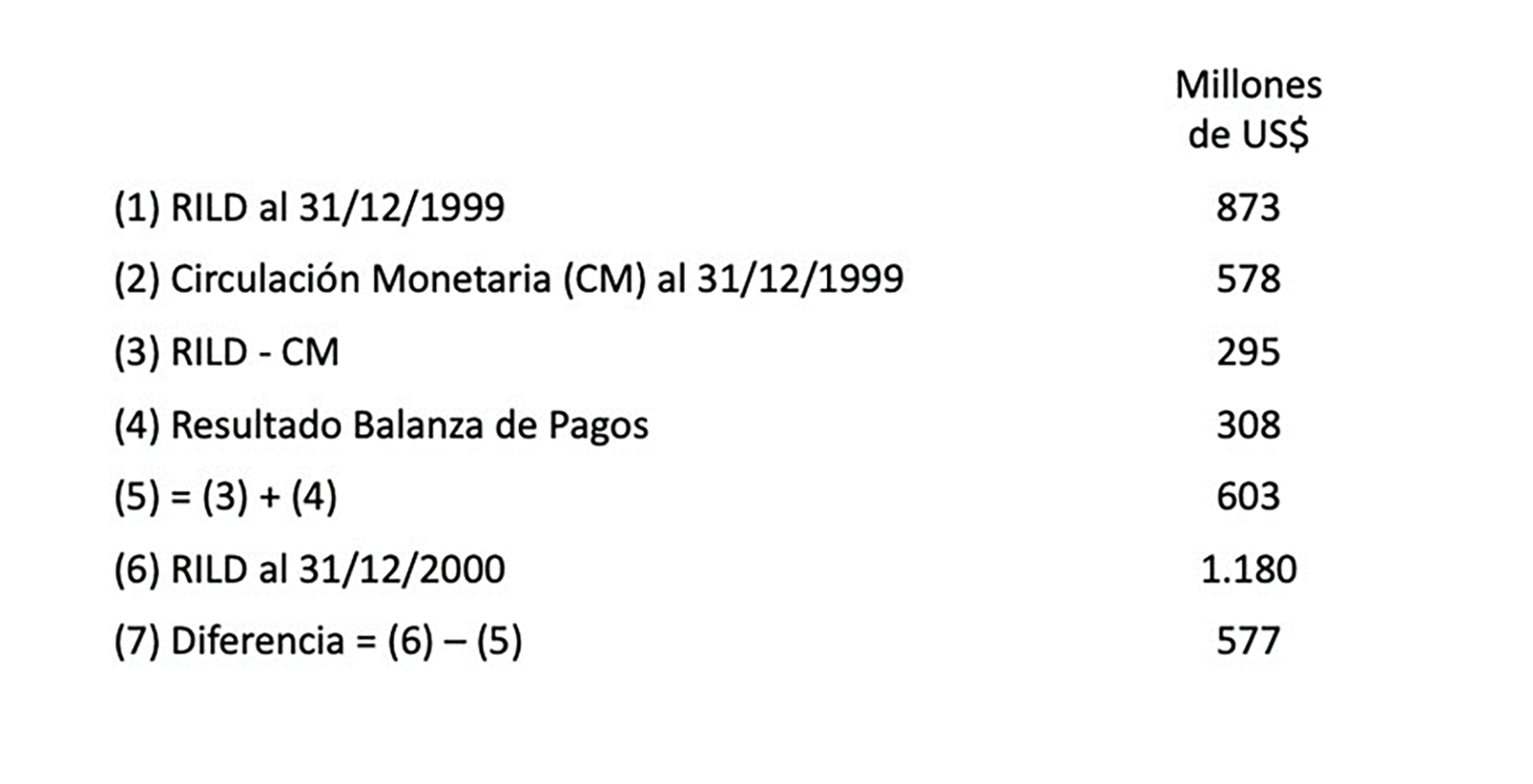

Como se puede apreciar, a fin de septiembre de 2000 se habían se habían canjeado el equivalente de USD 566 millones de los sucres en circulación en enero. Es decir, se había alcanzado una tasa de dolarización de 97%. En teoría, las RILD deberían haber caída en la misma magnitud, ya que la dolarización implica “comprar” la base monetaria.

Sin embargo, las RILD no sólo no cayeron, sino que aumentaron en USD 307 millones, lo que se explica por los movimientos de la balanza de pagos. ¿Quién puso entonces los dólares necesarios para dolarizar? Los ecuatorianos. ¿Cómo? Depositando sus dólares en el sistema bancario. Entre diciembre 1999 y diciembre 2000 los depósitos totales aumentaron USD 747 millones.

El Banco Central de Ecuador acumuló dólares por movimientos en la balanza de pagos durante el período de canje y porque los ecuatorianos creyeron en la dolarización

Este resultado, que puede parecer sorprendente, fue consecuencia de:

1) el BCE acumuló dólares por movimientos en la balanza de pagos durante el período de canje (hasta el 30 de junio, luego extendido hasta el 30 de septiembre), y

2) los ecuatorianos creyeron en la dolarización y en vez de disminuir el monto de sus ahorros en el sistema bancario lo aumentaron con dólares que ya tenían en su poder.

De la Torre Muñoz sostiene que los dólares que permitieron la dolarización se originaron en remesas del exterior. Sin embargo, las cifras del balance de pagos muestran que los dólares que ingresaron al sistema bancario ya circulaban en Ecuador.

Cabe recordar que, en Ecuador, la dolarización se anunció en un contexto de default de la deuda externa, crisis bancaria, incertidumbre política, alta inflación y depósitos congelados.

Las cifras del balance de pagos muestran que los dólares que ingresaron al sistema bancario ya circulaban en Ecuador

Además, las RILD alcanzaban para comprar la base monetaria, el balance del BCE mark-to-market mostraba un patrimonio neto negativo.

A pesar de ello, los depósitos bancarios aumentaron casi 30% en los doce meses posteriores a la dolarización.

Seguir leyendo:

El Banco Central habilitó la apertura de cuentas corrientes y cajas de ahorro en yuanes

El plan de “los 120 días” de Massa: acuerdo con el FMI, reservas, inflación y actividad

Hacer Comentario