(EFEI0023/)

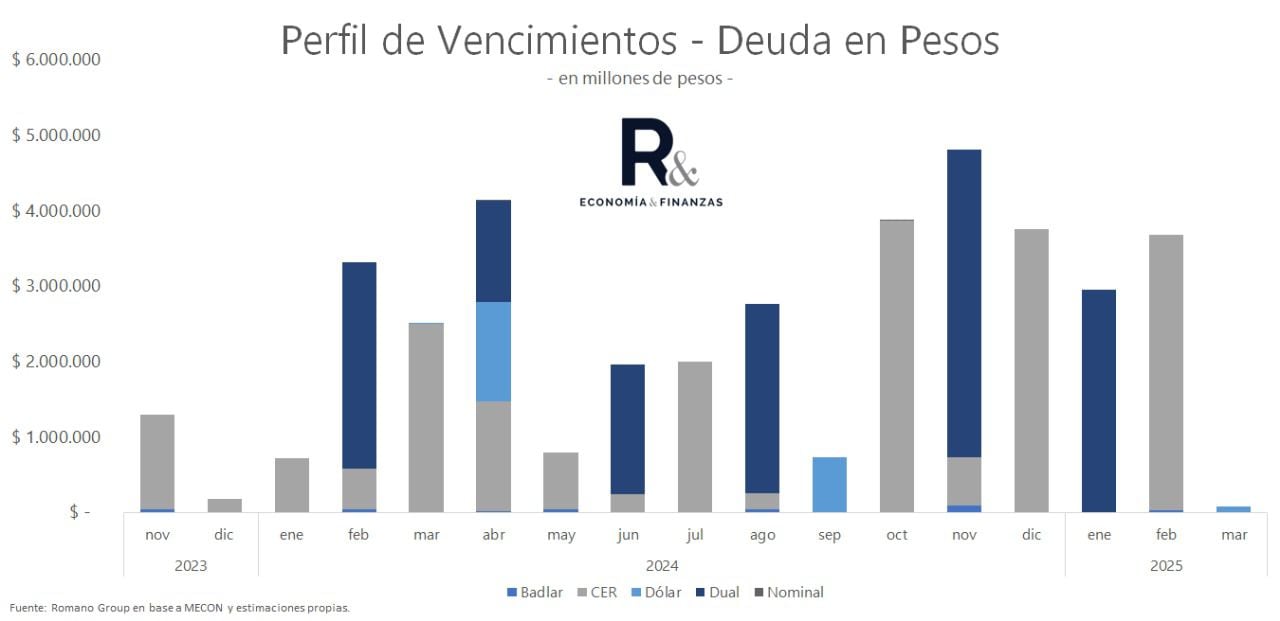

Una de las herencias más complicadas que dejará el Gobierno de Alberto Fernández a la administración que asuma el próximo 10 de diciembre es la indexación casi total de la deuda en pesos. De los $33 billones que vencen entre diciembre de este año y todo 2024 el 98% son títulos atados a la inflación o la variación del dólar oficial. Estas herramientas sirvieron en el último tiempo para tentar a inversores en medio de la desconfianza de los mercados y el antecedente de reperfilamiento del 2019.

El problema hacia adelante es que, en caso de que el próximo presidente quisiera avanzar en una corrección del tipo de cambio, que además puede disparar los aumentos de precios, los compromisos en moneda local se volverán más onerosos para el Tesoro. El mercado descuenta que tras el balotaje del 19 de noviembre, cualquiera sea el ganador, se buscará un ordenamiento de los fuertes desequilibrios macroeconómicos.

El jefe de research de Romano Group, Salvador Vitelli, detalló a Infobae que hasta diciembre el Gobierno deberá afrontar compromisos en moneda local por $1,5 billones y otros $31,5 billones el año que viene. “El 98% se encuentra indexado: 63% en CER (inflación), 4% en dólar linked, 31% en duales (IPC o tipo de cambio), 2% badlar y 0,3% nominal”, precisó el economista.

El Gobierno de Fernández estuvo marcado por fuertes momentos de desconfianza que se reflejaron en los mercados de deuda domésticos. El caso más resonante fue la crisis financiera de junio de 2022 que derivó en la renuncia del entonces ministro de Economía, Martín Guzmán. Con la llegada de la ex titular del Palacio de Hacienda, Silvina Batakis, en julio del año pasado y, en particular, la asunción de Eduardo Setti como secretario de Finanzas se observó una importante suba en la tasa de interés de los títulos para tentar a los inversores.

Con el desembarco de Sergio Massa al Gabinete nacional Setti continuó en su cargo, pero con el correr de los meses el mercado comenzó a reclamar cobertura ante la fuerte aceleración inflacionaria y posibles eventos cambiarios. Más aún ante la posibilidad de que Javier Milei llegué a la Casa Rosada desde el 10 de diciembre con una salida rápida del cepo o la puesta en marcha de una dolarización de la economía.

Lo cierto es que de alguna manera el Tesoro pudo hacerse de financiamiento en el mercado doméstico en medio de la fuerte caída de la recaudación que generó la sequía. Eso se dio a costa de una mayor indexación, la asistencia indirecta del Banco Central de la República Argentina (BCRA) con emisión y la imposibilidad que genera el cepo de que los pesos atrapados en la economía puedan correr hacia el dólar.

En ese sentido, la consultora Equilibra destacó los aspectos positivos y negativos de la dinámica de la deuda en pesos durante el actual Gobierno. “En el plano local, el vaso medio lleno es que a pesar del fresco recuerdo que dejó el reperfilamiento de la deuda en pesos durante el final del mandato de Mauricio Macri, durante los últimos años el Tesoro pudo recomponer el mercado local de financiamiento”, afirmaron.

“El vaso medio vacío es que se vio favorecido por la fuerte represión financiera y estuvo apuntalado por el BCRA (vía compras en el mercado secundario y la habilitación al sector financiero a integrar encajes con títulos públicos), el financiamiento de corto plazo y la emisión de instrumentos indexados (a la inflación y/o el dólar oficial). Como resultado, la deuda indexada pasó de constituir el 78% de la deuda pública en pesos en diciembre de 2021 a 99% en noviembre de 2023, aumentando con fuerza el costo financiero de una corrección cambiaria y/o un rápido traspaso a precios”, concluyó Equilibra.

Hacer Comentario