En el marco de una serie de cambios en el esquema de tasas de interés, el Directorio del Banco Central decidió también modificar el mecanismo de esterilización monetaria, es decir, la vía para retirar pesos excedentes del mercado y evitar así su efecto sobre la inflación. A partir de ahora, el BCRA ya no realizará licitaciones de Leliq a 28 días y los pases pasivos, de solo un día de plazo, serán “su principal instrumento de absorción de excedentes monetarios”, según explicó.

“Al centralizar sus operaciones en un solo instrumento, y al ser su tasa de política la única tasa de interés de referencia, se busca hacer más clara la señal de política monetaria y fortalecer su transmisión al resto de las tasas de interés de la economía”, dijo el Central, tras anunciar que su tasa de política monetaria ya no será el 133% de las Leliq sino el 100% de los pases pasivos.

Mientras busca desarmar su stock de pasivos remunerados, las decisiones del BCRA también impactan sobre los ahorristas. La tasa de los plazos fijos será del 110% y ya no habrá distinción entre minoristas y mayoristas. Hasta hoy, un depósito a 30 días menor a $30 millones de una persona física tenía una tasa mínima de 133%; el resto de los plazos fijos, de 126%. A partir de ahora, habrá una única tasa de 110% para todos los depositantes.

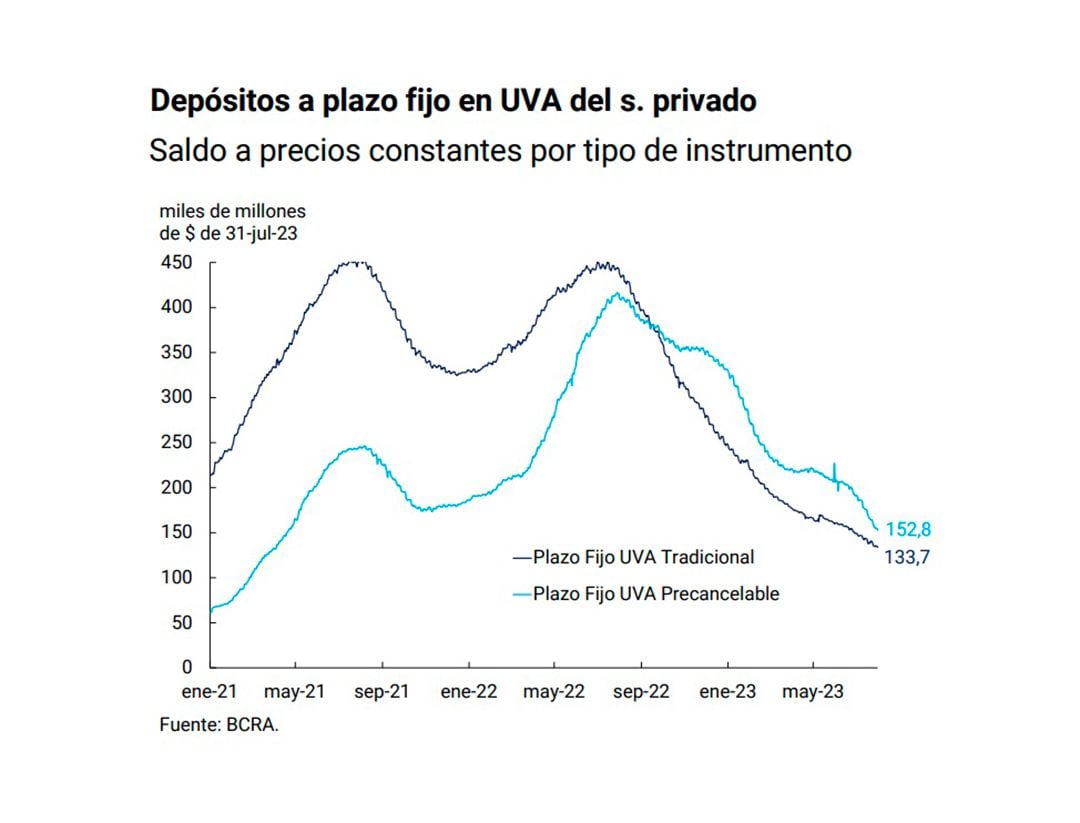

Plazos fijos en UVA

A pesar del pedido que habían hecho los bancos, el Banco Central también dispuso que siga siendo obligatorio que las entidades financieras ofrezcan plazos fijos en UVA a 90 días, con una tasa del 1% anual adicional al rendimiento por la inflación.

Al mismo tiempo, quitó una cláusula importante para los casos de precancelación. Hasta ahora, el plazo fijo en UVA podía hacerse a 90 días con la posibilidad de una cancelación anticipada a partir del día 30. En ese caso, el BCRA fijaba una tasa mínima que hasta ahora era de 122%. Quien decidía retirar su dinero antes de los 90 días, recibía esa tasa, algo menor del 133% que pagaban los plazos fijos minoristas hasta hoy. En adelante, esa tasa mínima será eliminada y cada banco la podrá establecer libremente.

De esa forma, los plazos fijos en UVA siguen en pie pero se desalentará al extremo la posibilidad de precancelar: es claro que los bancos llevarán esa tasa a niveles mucho más bajos. Quien apueste al plazo fijo UVA, en suma, deberá dejar su dinero inmovilizado por 90 días y arriesgarse a que en ese lapso haya un salto cambiario.

La decisión del BCRA responde a un pedido que los bancos, tal como adelantó ayer Infobae, habían formulado al nuevo equipo económico. Ante el salto inflacionario que se espera para los próximos meses, las entidades le reclamaron al BCRA desactivar la obligatoriedad de los plazos fijos en UVA. Así se lo hicieron saber en los primeros contactos con el nuevo presidente del Central, Santiago Bausili, y su equipo.

“El Directorio considera que resulta necesario que el sistema bancario continúe ofreciendo al público depósitos a plazo fijo ajustables por UVA. Para otorgarle previsibilidad a la disponibilidad de los recursos, decidió eliminar la tasa mínima de precancelación de estos últimos”, explicó el BCRA en un comunicado.

Inversión recomendada

El rotundo cambio de escenario financiero de la semana pasada, con una fuerte devaluación del peso y una virtual liberación de la mayoría de los precios de la economía para eliminar las distorsiones, anuncia un salto muy pronunciado de la inflación para los próximos meses admitido por el propio Gobierno. Para diciembre, las consultoras estiman entre un 17 y un 22 por ciento. En enero, el índice puede ser aún mayor, considerando el efecto de la suba del dólar y de los combustibles.

Frente a esas previsiones de inflación elevada, muchos inversores empezaron a ver a los plazos fijos UVA dentro de las principales recomendaciones para sus carteras. Se trata de un instrumento sin riesgos que brinda la certeza de nunca perder contra la inflación. Y que además, hasta hoy, ofrecía el beneficio adicional de la precancelación si se producía algún evento inesperado.

El problema es que pese a este atractivo para los ahorristas, los plazos fijos en UVA son un mal negocio para los bancos. En primer lugar, no pueden elegir a quién ofrecerlo. Debe tenerlo disponible para todos sus clientes, a quienes además deben remunerar con un interés a tasa desconocida (la inflación) en una operación que les deja un margen de ganancias mínimo.

Con la baja de la tasa de referencia sancionada hoy, que será del 100% y referenciada en los pases a un día y ya no en las Leliq, los plazos fijos en UVA directamente pueden dar pérdidas para los bancos si no son “calzados” en otros instrumentos ajustados por inflación.

Frente a esas previsiones de inflación elevada, muchos inversores empezaron a ver a los plazos fijos UVA dentro de las principales recomendaciones para sus carteras

Si bien se trata de una porción muy pequeña de los depósitos privados totales, cercana al 3%, son 300.000 millones de pesos depositados en esa condición con una chance mínima de ser canalizados en préstamos. El crédito al sector privado atraviesa su nivel más bajo de los últimos 15 años, lo que vuelve inviable colocar financiamiento ajustado por UVA.

Por ese motivo, los bancos venían desalentando la posibilidad de hacer plazos fijos en UVA por diversas vías. Muchos bancos dejaron de promocionarlos, otros los “escondieron” dentro de su menú de homebanking y apps para celulares y otros, directamente, dejaron de aceptarlos.

Por otra parte, eliminar por completo los plazos fijos “UVA + 1%” no parece viable mientras haya deudores en la misma moneda. ¿Cómo se explicaría la imposibilidad de ofrecer depósitos en UVA y, al mismo tiempo, mantener las mismas condiciones de actualización por inflación para los cerca de 100.000 deudores hipotecarios en UVA?

El propio Javier Milei, pocos días después de ganar las elecciones, adelantó que no habrá ninguna solución adicional para esos deudores: “Nadie les puso una pistola en la cabeza para que tomen esos créditos. Si usted toma una decisión incorrecta, tiene que hacerse cargo”. Si bien la morosidad en esta clase de préstamos es muy baja y, en líneas generales, los tomadores de préstamos quedaron en mejores condiciones que los inquilinos, no parece viable quitarles la posibilidad de ahorrar en la misma moneda en que deben pagar su préstamo.

Hacer Comentario