El teléfono celular es parte de nuestras vidas, al punto que se lo considera casi como un bien “esencial”, parte del costo de vida básico. Ahora bien, para usarlo, hay que pagar mucho más de lo que se cree. a los gastos normales de consumo se le deben sumar una serie de impuestos de carácter nacional, provincial y municipal que encarecen las facturas y a veces pasan desapercibidos.

Para dar claridad a la carga tributaria que implica usar el teléfono, el Instituto Argentino de Análisis Fiscal (Iaraf) elaboró un informe detallando cuáles son los impuestos que se cargan sobre la telefonía móvil. Del análisis surge que en el consumo de este servicio pueden pagarse hasta 9 tributos distintos por mes.

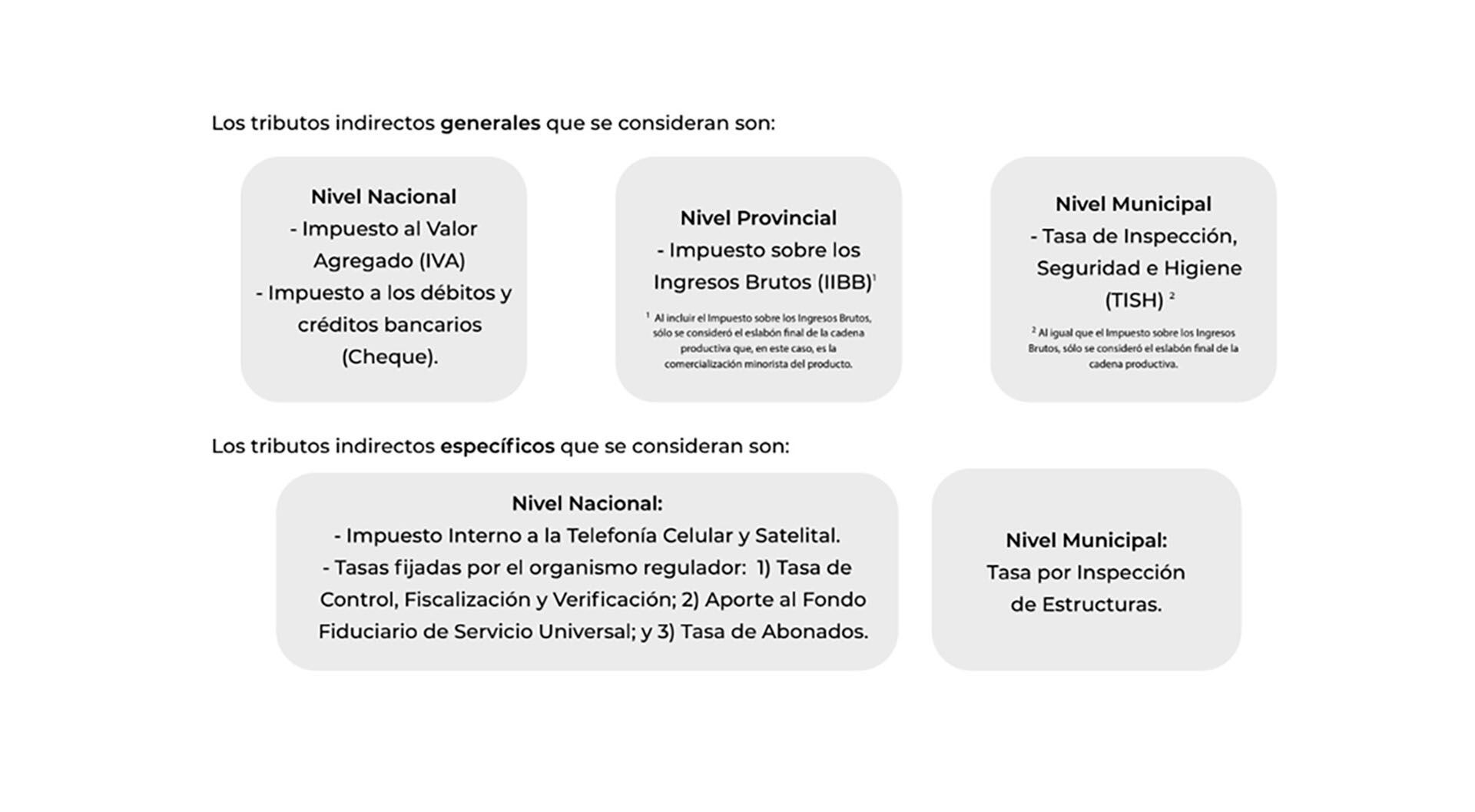

Cuáles son los impuestos

Para realizar la investigación, el Iaraf tomó casos testigos de la Capital Federal y del interior del país. Dado que si alguien vive en CABA sólo tributa a dos niveles de gobierno y si vive en cualquier ciudad del interior tributa a tres niveles, resulta de interés la comparación entre las diferentes jurisdicciones.

Para analizar el escenario específico de la carga tributaria para la telefonía, se deben considerar los impuestos indirectos generales y los impuestos indirectos específicos. Dentro del primer grupo, a nivel nacional aparecen el Impuesto al Valor Agregado (IVA) y el Impuesto a los débitos y créditos bancarios (Cheque); a nivel provincial rige el impuesto sobre los Ingresos Brutos y a nivel municipal la Tasa de Inspección, Seguridad e Higiene (TISH).

En lo que respecta a los tributos indirectos específicos, a nivel nacional rigen el Impuesto Interno a la Telefonía Celular y Satelital y las tasas fijadas por el organismo regulador: Tasa de Control, Fiscalización y Verificación; Aporte al Fondo Fiduciario de Servicio Universal; y Tasa de Abonados.

En tanto, dentro de la jurisdicción municipal los usuarios pagan por la Tasa por Inspección de Estructuras.

Cuánto pesan

Como se puede observar, entre las obligaciones tributarias de los tres niveles de gobierno, se pagan nueve impuestos diferentes. En base a esto, el Iaraf midió el peso que dichos tributos tienen sobre el servicio de telefonía

“En CABA, al consumo neto de un ciudadano (que depende del plan de servicio que se elija), se le suma una carga del 33,6%. Donde el IVA representa el 64% del total de la carga”, explicaron desde el organismo.

“En el interior, en cambio, el consumo neto tiene una carga del 35,8%, también explicada mayoritariamente por IVA (60%), aunque en menor proporción, dado que, en el interior, al tributar a un nivel de gobierno más, se debe pagar la TISH, que representa el 6,5% del peso total”, analizaron.

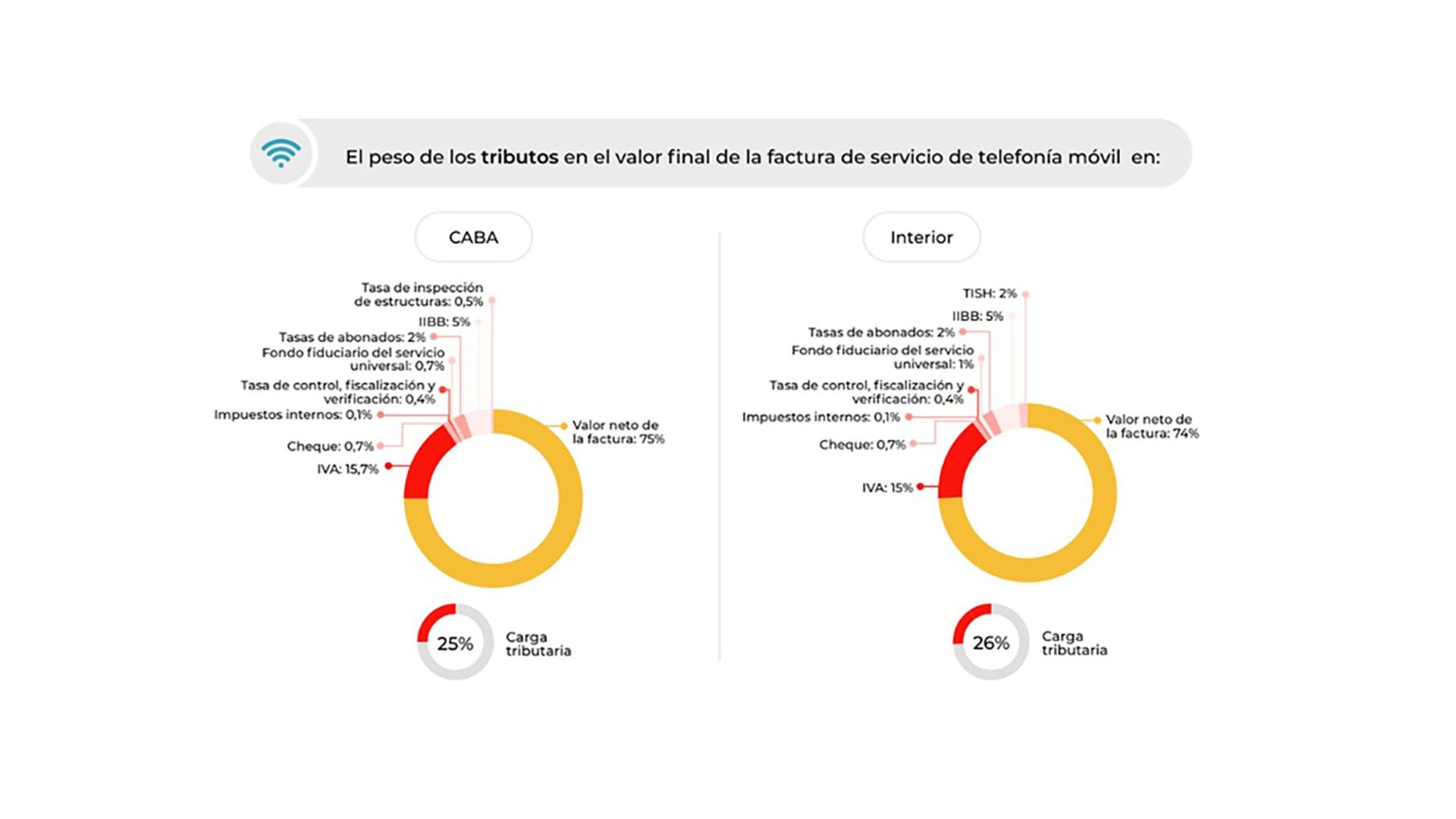

Es importante aclarar que el peso sobre el consumo neto no es lo mismo que el peso sobre la factura final. Los valores mencionados, de 33,6% y 35,8% respectivamente, hacen referencia a cuántos aranceles se cargan sobre la tarifa plena del servicio. No obstante, cuando se analiza la carga tributaria sobre el monto total de la factura final, el peso relativo es algo menor.

En detalle, de cada $1.000 que se pagan de factura de telefonía celular en CABA, $750 corresponden al valor neto del servicio, $157 al IVA, $50 a Ingresos Brutos y los $43 restantes a los demás impuestos mencionados.

En el caso de los usuarios del interior, por cada $1.000 que se pagan de factura, $740 responden al consumo neto, $150 al IVA, $50 a Ingresos Brutos, $20 a la TISH, $20 a la tasa de abonados y los $20 restantes a los demás impuestos mencionados.

En el análisis, desde el Iaraf aclararon que el el tributo nacional específico, que se refiere al Impuesto Interno a la Telefonía Celular y Satelital; está avalado por la ley 24.674, la cual establece un impuesto del 5% sobre el importe facturado por la provisión de servicio de telefonía celular y satelital (incluye también venta de tarjetas prepagas y/o recargables).

Además, aclararon que dentro de la base imponible no están incluidos los llamados “Servicios de Valor Agregado (SVA)”.

“Según la resolución 1083/95 de la Comisión Nacional de Telecomunicaciones, los SVA son: acceso a internet, información de voz y audio texto, llamadas masivas y servicios de alarma por vínculo físico. De esta forma, la base imponible de este impuesto serían los paquetes de llamadas y los SMS”, señalaron.

“Dado el tratamiento de este tributo, es interesante mencionar que, analizando una factura modelo, se observa que su base imponible representa alrededor del 2% del valor neto de IVA de la factura”, agregaron.

Hacer Comentario