Al no satisfacer ninguna necesidad el dinero FIAT, se lo demanda sólo para comprar los bienes y servicios que sí tienen valor de uso. De esta manera, es utilizado para transacciones y/o para futuro (demanda por motivo ahorro).

En consecuencia, el dinero FIAT -la palabra deriva del latín, significa “que sea hecho”)- sólo tiene valor de cambio; que no es otra cosa que su poder adquisitivo en términos de bienes y servicios, el cual se determina en el mercado monetario y surge de la interacción entre oferta monetaria y demanda dinero.

Si la oferta monetaria total crece más (menos) que su demanda, el poder adquisitivo del dinero cae (sube) y hay inflación (deflación). En este marco, y considerando que el tipo de cambio es el poder adquisitivo del peso en términos de dólares, un exceso de demanda (oferta) de dólares (pesos) en el mercado cambiario genera que el tipo de cambio suba (depreciación del peso). Lo contrario, que el tipo de cambio baje (revaluación del peso).

En la tendencia promedio de largo plazo, el sistema monetario FIAT está condenado a estar permanentemente en desequilibrio y, en consecuencia, ser en esencia inflacionario y su tipo de cambio frente al dinero mercancía (por ej. oro) es a subir.

En la tendencia promedio de largo plazo, el sistema monetario FIAT está condenado a estar permanentemente en desequilibrio

Por un lado, y con encaje fraccionario, el policy maker nunca puede controlar la oferta de masa monetaria total, porque no puede determinar el multiplicador del dinero. Por el otro, si te tiene en cuenta que la demanda de dinero surge de valuaciones subjetivas de los individuos que son dinámicas y permanentemente cambiantes, se comprende que la autoridad monetaria tampoco puede conocer fehacientemente la demanda de dinero agregada.

En este marco, si el Banco Central no puede determinar la oferta, ni conocer la demanda, entonces se deduce que el equilibrio monetario no sólo es una extraordinaria excepción, sino que de existir es de casualidad y, por ende, nunca puede ser permanente. En este contexto, no sorprende que la inflación haya sido siempre la regla bajo el dinero FIAT. Aquí y en todos lados. Los números del mundo lo ilustran.

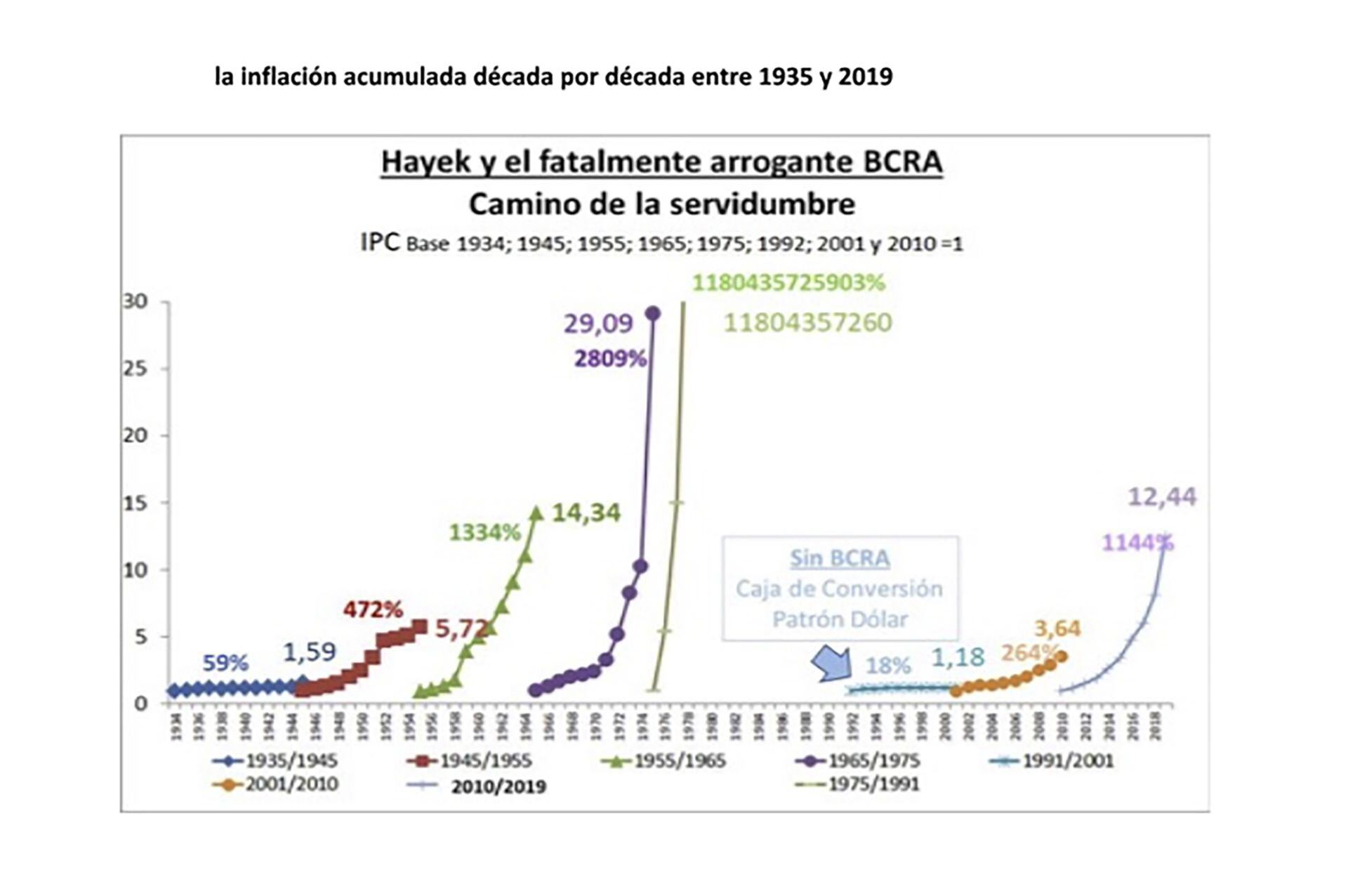

Ahora bien, el peso argentino es un caso extremo de dinero FIAT. En términos monetarios no hay ningún otro país que pueda compararse a Argentina, con 88 años de sistemática y creciente inflación, entre 1935 y 2023. De hecho, hay sólo un oasis de 10 años sin inflación (1992/2001) y coincidió con una caja de conversión patrón dólar.

Antes de la Convertibilidad, el BCRA generó en forma acumulada cada vez más inflación década tras década: 59% (1935/1944); 472% (1945/1954); 1.344% (1955/1964); 2.809% (1965/1974) y 11.804.435.725.903% (1975/1991).

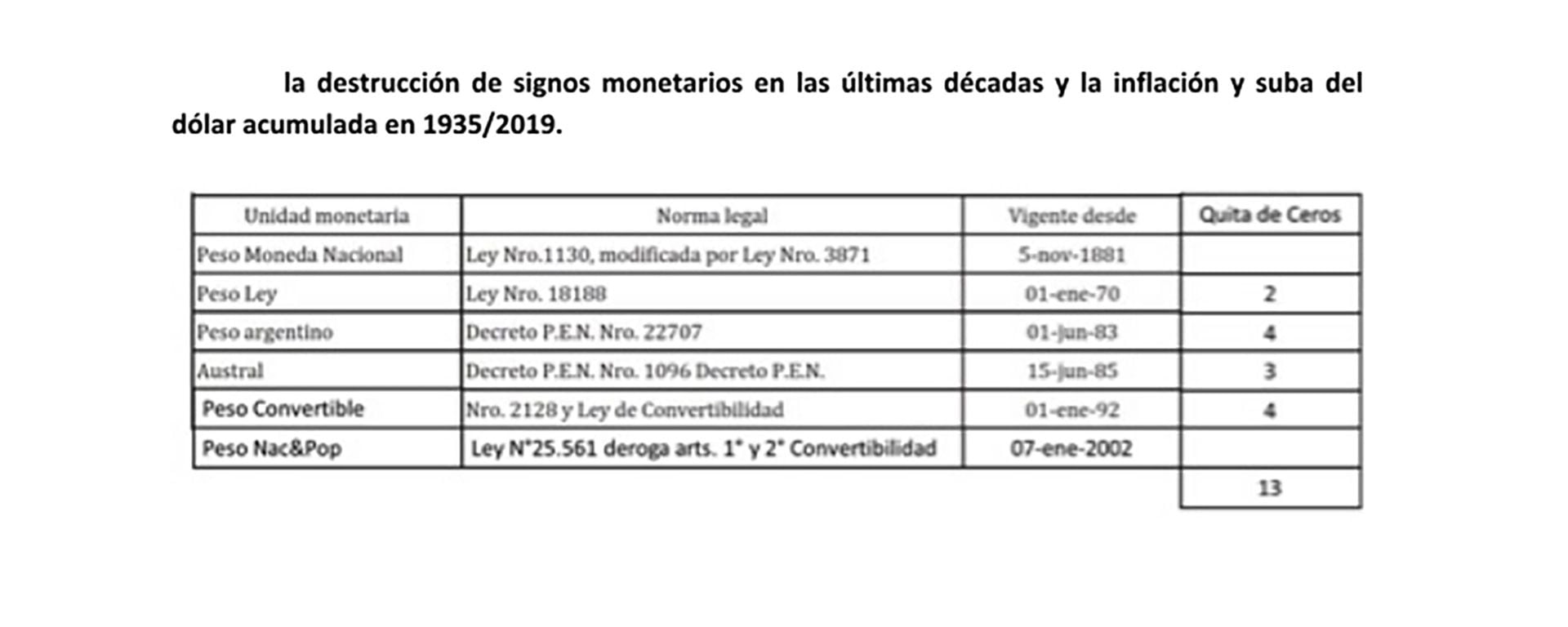

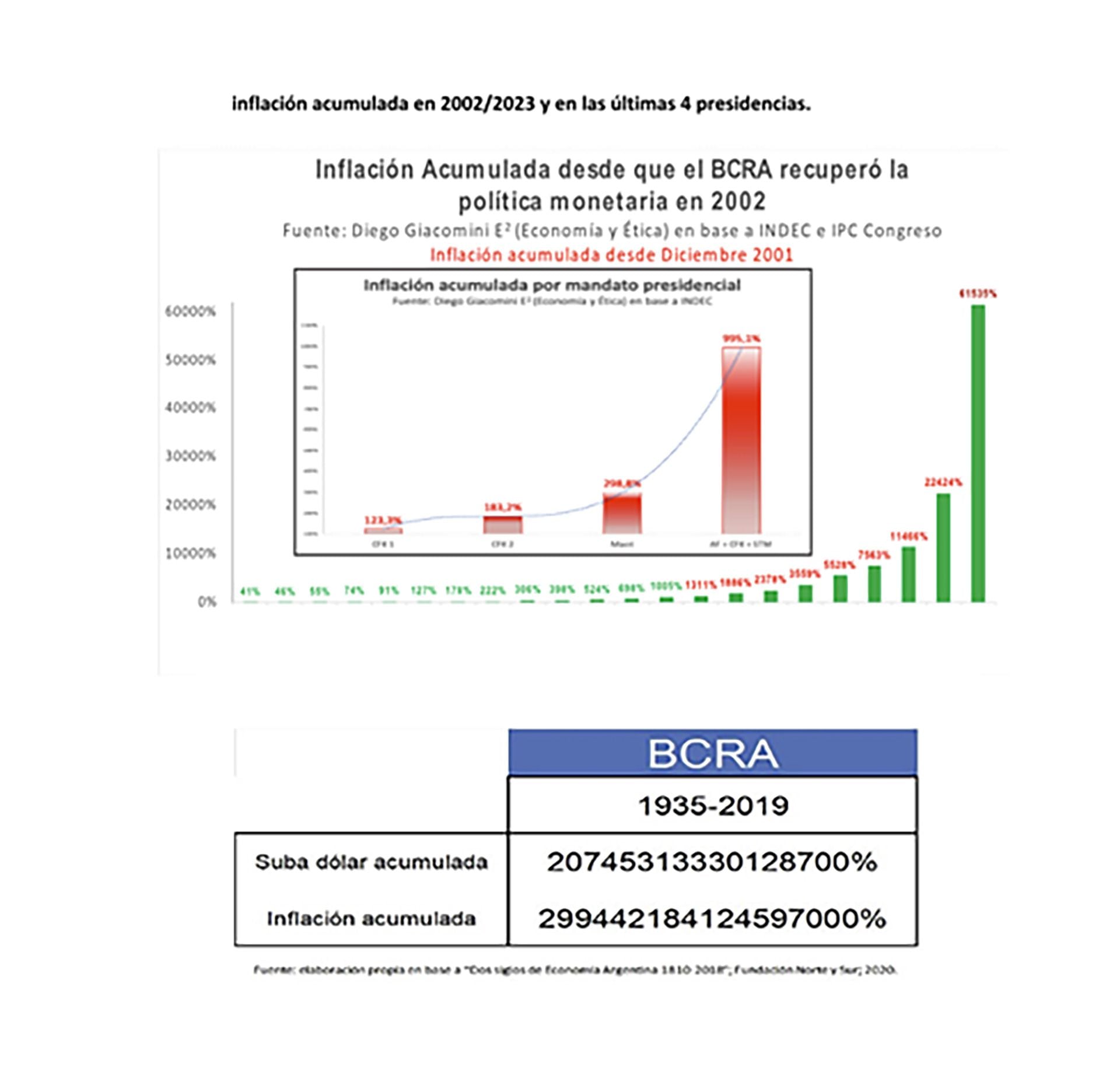

A la salida de la Convertibilidad, el BCRA volvió a reproducir el mismo comportamiento, pero mucho peor (comparando primera y segunda década de cada período): 264% (2002/2010) y 1.144% (2010/2019). Punta a punta, Entre 1935 y 2019 en Argentina se cambiaron seis signos monetarios, se le quitaron trece ceros a la moneda, mientras que la suba del dólar y de la inflación acumularon 20.745.313.330.128.700% y 299.442.184.124.597.000%, respectivamente).

Asumiendo una inflación promedio mensual de 11,3% en agosto/diciembre 2023, la tasa interanual cerraría en torno a 173% en diciembre 2023, acumulando una inflación punta a punta de 995,1% en el gobierno de Cristina Fernández de Kirchner, Alberto Fernández y Sergio Massa.

De esta manera, la inflación acumulada contra diciembre 2001 treparía a 61.535. Del otro lado, asumiendo un dólar promedio de $995 (porque $994 es poco y $996 es mucho) en diciembre 2023, la suba del dólar treparía a 99.400% contra diciembre 2001.

El sistema monetario argentino es dinámicamente explosivo y no tiene solución. ¿Por qué? Porque no tuvo, no tiene, ni nunca tendrá, demanda de dinero por motivo retención o ahorro, con lo cual su mercado monetario está estructural, sistemática y recurrentemente condenado a estar en profundo desequilibrio y, en consecuencia, el peso sólo puede experimentar fuertes y permanentes pérdidas de poder adquisitivo en la tendencia de largo plazo; es decir, suba del dólar e inflación por convalidación monetaria.

El sistemático ahorro en dólares implica recurrente caída de la demanda de dinero y, por ende, repetido exceso de demanda en el mercado cambiario (suba del dólar) y exceso de oferta en el mercado de dinero (aceleración inflacionaria).

La ausencia de demanda de dinero por motivo ahorro desploma en forma recurrentemente a la demanda de dinero total, generando repetitivos grandes gaps entre oferta y demanda que vuelven al sistema monetario argentino dinámicamente explosivo.

El sistemático ahorro en dólares implica recurrente caída de la demanda de dinero

Por el contrario, la condición necesaria (no suficiente) para evitar este comportamiento sería lograr que desde el momento inicial y en forma permanente todos los argentinos ahorraran en pesos. Lamentablemente, esto jamás ocurrirá.

La falta de reputación de las instituciones argentinas en general y del BCRA en particular hacen imposible cualquier conducción de la política monetaria en base a reglas creíbles. O sea, la solución a lo Finn Kydland y Edward Prescott (1977) está fuera de agenda. Toda política monetaria está condenada a volverse dinámicamente inconsistente. Fracasar y ser abandonada. Ni el tipo de cambio fijo, ni el Monetary targeting, ni la política en base a reglas de objetivos (inflation targeting) tienen chances de ser creíbles y en consecuencia exitosas. No hay reputación y como resultado, tampoco credibilidad.

De hecho, hasta una caja de conversión en base al dólar terminó siendo dinámicamente inconsistente y abandonada para hacer crecer el gasto público y el Estado.

Nuevamente, el sistema monetario argentino basado en instituciones argentinas es dinámicamente explosivo. Ahora bien, la escuela austríaca da una buena noticia en este sentido, ya que explica que, al no tener valor de uso, más (menos) dinero FIAT no es mejor (peor). Ergo, no hay cantidad óptima de dinero, con lo cual la cantidad de dinero efectivamente existente pasa a ser indiferente. A su vez, que no haya cantidad óptima de dinero implica que no hay una cantidad de dinero que este bien, ni otra cantidad de dinero que este mal.

Ergo, si no hay cantidad óptima de dinero, entonces nadie debe manejar la cantidad de dinero, ya que nadie puede saber cuál es la cantidad “justa” que tiene que haber.

Posible salida

En definitiva, la solución es quitar el dinero de las manos de las instituciones políticas argentinas. El dinero debe ser escogido en libertad por los consumidores. El ser humano siempre ha elegido el oro. Un patrón oro 100% podría ser una alternativa. Hay que ver que elegirían los habitantes de estas tierras hoy en día. En este sentido, muchas señales indicarían que el dólar podría ser el elegido y la dolarización la salida.

El dinero debe ser escogido en libertad por los consumidores

Ahora bien, los actuales fundamentos monetarios y fiscales colocan a cualquiera de estas dos salidas a un millón de años luz de distancia. Aun así, si se pudiera ejecutar quedaría otra gran duda: ¿Bajo qué leyes e instituciones vería la luz? Está claro que las instituciones y leyes argentinas no tienen reputación, ni credibilidad; ergo, lo más probable es que se termine en un nuevo fracaso.

¿Entonces parecería no haber solución? Sí, la hay. El liberalismo siglo XXI (no el autor de esta nota) la brinda: todas las reformas estructurales necesarias (no suficientes) para tener un sistema monetario saludable tendrían chances de ser exitosas por fuera del actual Estado Nación de Argentina. A buen entendedor, sobran las palabras.

Hacer Comentario