En tiempos en que se habla y se discute en el Congreso Nacional, y también en los ámbitos empresarios y de los analistas políticos y económicos, del estado de emergencia general en que ha caído el país: institucional, socioeconómica, productiva y comercial -interna y externa-, laboral, poco se repara que también se observa en el total del ahorro y crédito privado en bancos, pese a que en todas partes del mundo constituyen uno de los lubricantes imprescindibles para el desarrollo de las naciones.

Según la estadística de más de 60 años del Banco Mundial, la cual comenzó con datos del total de créditos bancarios al sector privado en porcentaje del PBI para 59 países, y fue ampliando hasta llegar a 173 en las últimas dos décadas, la Argentina fue cayendo progresivamente en ese indicador y perdiendo posiciones en el ránking de países, al punto que fue varias veces superado por naciones vecinas que, como el caso local, atravesaron por diversas crisis institucionales y económicas en los últimos decenios, pero nunca en magnitud y recurrencia, y que mantienen ingresos por habitante muy inferiores.

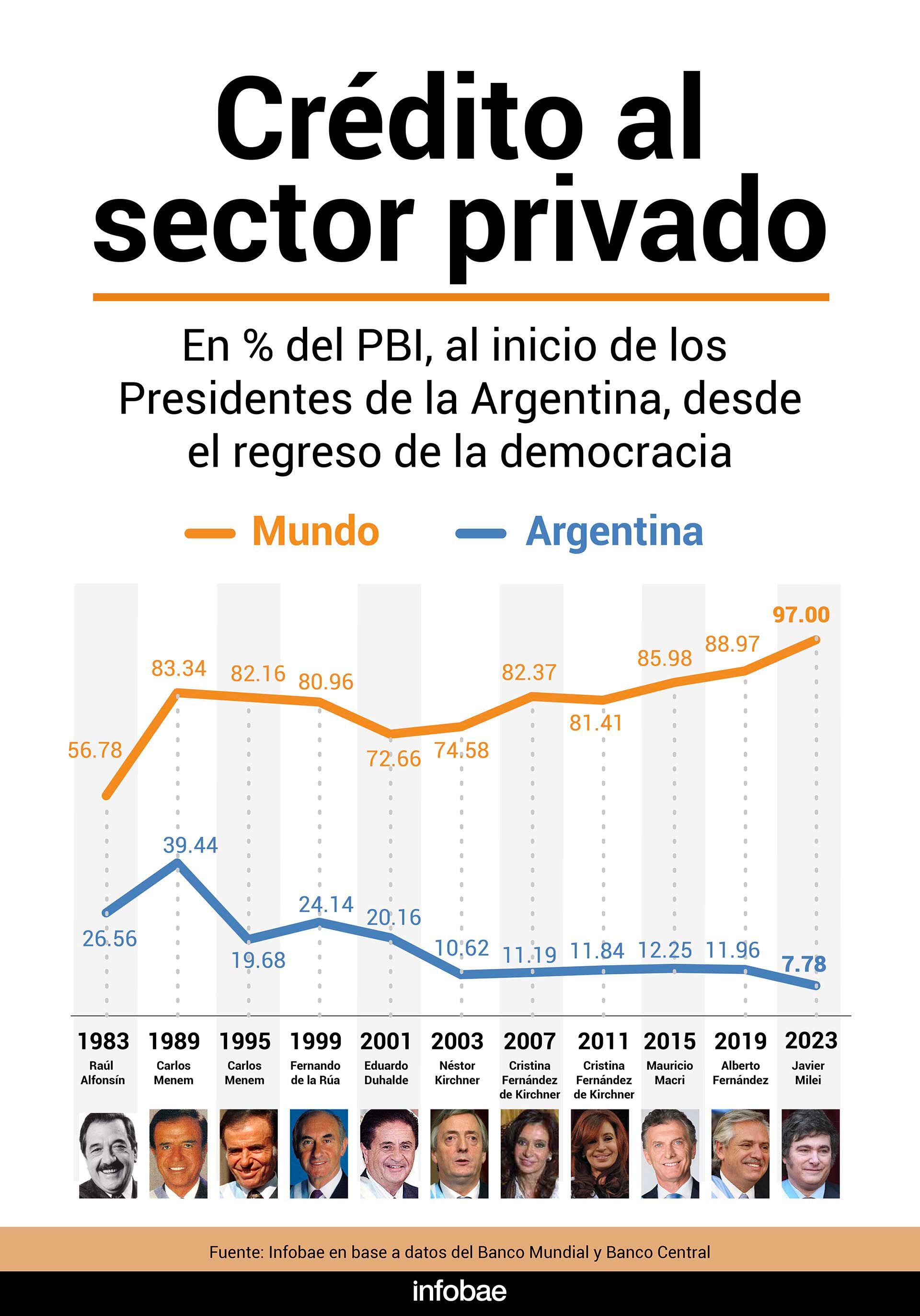

Argentina comenzó la serie en 1960 en el puesto 29, en la mitad de la tabla de los países informados en ese momento, con 10,8% del PBI y menos de la tercera parte del promedio general de 33,2% del PBI que registraba entonces 59 naciones.

En 1960 el crédito bancario en términos del PBI era de un tercio del promedio mundial, seis décadas después bajó a menos de un décimo

Se mantiene, con altibajos en ese rango hasta fines de la década, cuando alcanza los dos dígitos porcentuales; repunta a principios de los ‘70 hasta un pico de 18% del PBI -aunque siempre lejos de la media mundial, en ese momento de 54% del PBI-, pero vuelve a caer con el “rodrigazo”, y repunta hasta 31,2% del PBI en 1982, pero comienza a bajar sostenidamente con el fracaso del Plan Austral de 1985, y más aún en la hiperinflación de 1989-90 y su efecto inercial en el primer año de la Convertibilidad.

La estabilización, y el regreso de políticas “promercado”, posibilitaron un salto significativo del total de préstamos bancarios al sector privado de 15,7% del PBI a un máximo de 30,1% del PBI en 1998, previo al inicio del ciclo recesivo que terminó con la Convertibilidad a fines de 2001, y subir varios puntos en un ránking con más participantes y una media que se ubicó en el rango de 80% del PBI.

Sólo quedaron por debajo de la Argentina Angola, Congo, Sudán, Kuwait, Sudán del Sur y Afganistán

La nueva crisis institucional a fines de 2001, y el regreso de los controles de precios, aumento de los impuestos a las exportaciones, default de la deuda pública, y acumulación de litigios internacionales por parte de gobiernos populistas que alentaron “vivir con lo nuestro”, llevaron a que se derrumbara nuevamente el crédito al sector privado hasta un mínimo de 12% del PBI al cabo del primer año completo de la presidencia de Néstor Kirchner.

A partir de ahí se observa una modesta recuperación en términos reales, pero no se pudo evitar la sostenida caída de puestos en la estadística comparada, y en particular en el curso del último gobierno populista de Alberto Fernández, a menos de 8% del PBI, mínimo histórico, que lo llevó al puesto 167 sobre 173, sólo arriba de las tasas que el Banco Mundial informó para Angola, Congo, Sudán, Kuwait, Sudán del Sur y Afganistán.

De ahí surge que no sólo el gobierno nacional tiene vedado el crédito internacional, e incluso nacional del sector privado, excepto los fondos cautivos de los fondos institucionales, sino también, y probablemente en mayor medida gran parte de los particulares -personas y empresas- a la limitada oferta que pueden ofrecer las entidades financieras.

En el caso de las personas, operan varias restricciones, la primera y principal es la sostenida pérdida de poder adquisitivo de sus ingresos, porque determina la incapacidad de “calificar” para acceder a préstamos, no sólo por las tasas reales de interés positivas, sino también porque se agrega el costo de pagar cargos de gastos de otorgamiento, impuestos específicos, IVA sobre los intereses, y ni que hablar cuando se cae en mora.

En el caso de las personas, operan varias restricciones, la primera y principal es la sostenida pérdida de poder adquisitivo de sus ingresos

Además, en tiempos de alta inflación, la mera suba de la nominalidad de las tasas de interés lleva a las entidades a acortar plazos, y con ello a exigir elevadas cuotas que exceden las posibilidades de pago de la mayor parte de la población, en contraste con la mayor parte del resto del mundo, las tasas se mantienen en el rango de un dígito porcentual anual, o a lo sumo ingresan a la escala de dos dígitos, pero muy por debajo de los tres altos que se observan en la Argentina desde el último año.

En el caso de las empresas, en particular las medianas y pequeñas, gravitan además las volatilidad de las normas, el exceso de regulaciones no sólo para acceder al crédito, sino para el giro de los negocios, con cargos, tasas y contribuciones e impuestos nacionales, provinciales y municipales, que no guardan relación y proporción con el tamaño del establecimiento y emprendedor, las cuales las ponen en serias desventajas con sus pares del resto del mundo.

En ambos casos, pesan además los efectos de la inestabilidad económica recurrente de la Argentina, con crisis cada 7 o 10 años, según los parámetros que se tomen, porque ha llevado al desaliento del ahorro en el canal institucionalizado como es el sistema bancario, y por el contrario, acumular -quienes pueden- divisas y nuevos activos financieros no sólo fuera del país, sino incluso dentro de la frontera, en cajas de seguridad bancaria y privada.

En el caso de las empresas, en particular las pyme, gravitan las volatilidad de las normas y el exceso de regulaciones no sólo para acceder al crédito, sino para el giro de los negocios

Según el último Informe Monetario del Banco Central, correspondiente a diciembre 2023 el ahorro a la vista cayó en diciembre al equivalente de 6,3% del PBI en pesos, desde 6,6% del PBI el año previo, aunque subió en dólares de 2% del PBI a 2,6% del PBI; en tanto las colocaciones a plazo, en sus diversas formas, se derrumbaron en el último año en la franja de moneda nacional del equivalente a 7,8% del PBI a 4,7% del PBI, y se mantuvieron en 0,6% del PBI en dólares.

Esos parámetros, al estar singularmente atrasados respecto de la media mundial, como de los que rigen en la mayor parte de los países de la región, explica no solo la escasa profundidad del crédito bancario en la Argentina, y el freno al crecimiento de la economía en su conjunto, sino el recurrente retroceso a nivel comparado, que ha llevado al país a ubicarse en ese indicador en rango de las naciones con ingresos muy bajos.

Claramente, la muy reducida bancarización de la población, medida no ya por el acceso a una cuenta bancaria, porque en ese segmento se ha avanzado en la última década con la “cuenta sueldo”, y la acreditación en una entidad bancaria de los haberes de jubilados y pensionados, como también de las Asignaciones Familiares (AUH) y las partidas de los diferentes planes asistenciales del gobierno nacional, sino por la profundidad del ahorro y crédito del conjunto de las entidades financieras en términos de la capacidad de generación de riqueza del país (PBI).

Son indicadores de la emergencia general que afecta no sólo al Estado nacional, sino también a las personas y empresas, y que el Gobierno considera imperioso revertir para poder recuperar estándar de vida y tender a una drástica reducción de la pobreza a niveles que no se ven desde el comienzo de los noventa.

Hacer Comentario