Según el último informe de la Balanza de Pagos, posición de inversión internacional que elabora el Indec, en el segundo trimestre de 2023 volvió a crecer la formación de activos externos del sector privado, que masivamente se encuentran fuera del radar del sistema financiero local, dado que los depósitos en dólares en las entidades permanecieron en nivel mínimo.

La formación de activos externos es, en términos sencillos, la demanda de dólares de parte de empresas, inversores y también pequeños ahorristas, principalmente en efectivo, y que en una porción menor quedan depositados en una cuenta de la banca local.

En la jerga financiera es lo que se llama “fuga de capitales”, cuando hay controles de cambios, se reinstauraron después de las PASO de 2019.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

Según el Indec, al cierre de junio los argentinos mantenían una tenencia de USD 243.968 millones en efectivo, de los cuales, solo USD 15.427 millones se encontraba depositado en una cuenta bancaria local. Esto significa que el ahorro en billetes físicos fuera de los bancos alcanzó un récord de USD 228.541 millones. Es unos USD 3.600 millones más que en el trimestre anterior (enero-marzo) por USD 224.924 millones en efectivo que permanecían fuera del sistema.

Esto significa que entre las PASO de 2019 y las PASO de 2023 la salida de dólares del sistema fue dramática e incesante, pues en julio de 2019, previo a las primarias que consagraron ganadora a la fórmula presidencial de Alberto Fernández y Cristina Fernández de Kirchner, los argentinos tenían dólares en efectivo por 195.718 millones, de los cuales solo USD 30.967 millones estaban registrados en una cuenta bancaria local.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

El resto, unos USD 164.751 millones se mantenía en “cash”, por lo tanto este ahorro líquido en moneda extranjera se retiró por la ventanilla bancaria aumentó en cuatro años en USD 63.790 millones, fruto de la desconfianza en la política económica del Gobierno y, en los últimos meses, a las propuestas dolarizadoras de la economía, que en 2024 tendrían que llevarse a cabo con un Estado insolvente y un Banco Central sin reservas.

Un dato curioso y a la vez revelador es que estos casi USD 64.000 millones representan casi el mismo monto que la montaña de pasivos remunerados que el Banco Central estuvo acumulando desde 2019 en su balance. El stock de Letras de Liquidez (Leliq), Pases pasivos y Nobac (Notas del BCRA) alcanzaba el 3 de octubre $21,6 billones ($21.630.090 millones), unos USD 61.800 millones al tipo de cambio oficial de $350 por unidad.

Estos casi USD 64.000 millones representan casi el mismo monto que la montaña de pasivos remunerados que acumuló el Banco Central

Esta deuda en pesos del BCRA es considerada por muchos economistas como un escollo irremontable para un plan de dolarización como propone Javier Milei, justamente, porque la entidad rectora de la política monetaria no cuenta con los dólares en su activo para cancelar este pasivo.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

La “fuga” de capitales seguramente se profundizó en el último trimestre y seguirá activa hasta conocerse las medidas concretas del próximo Gobierno. Mientras que el BCRA sacrificó en el último trimestre unos USD 2.000 millones por su venta de divisas en el mercado MEP, los depósitos en dólares del privado en efectivo se redujeron en unos USD 500 millones desde julio al presente, lo que deja una salida de divisas en un piso de otros USD 2.500 millones.

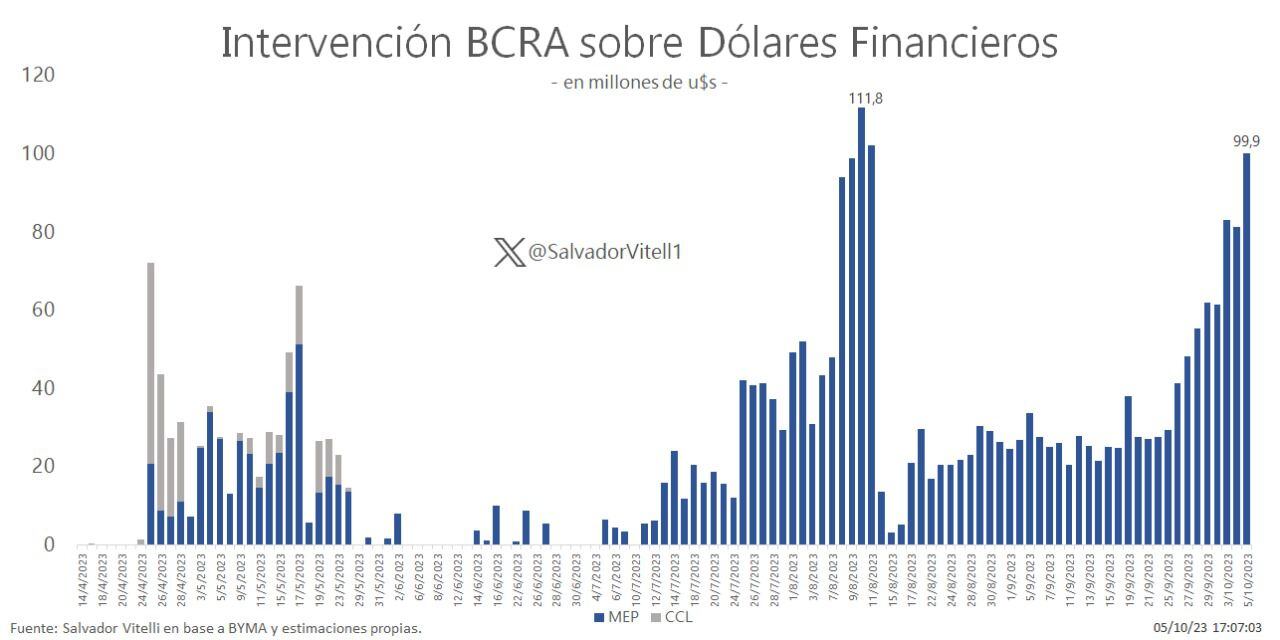

Salvador Vitelli, jefe de Research de Romano Group, precisó que “en julio y agosto -con datos oficiales- la intervención del BCRA en dólar MEP fue de USD 186 millones y USD 870 millones, respectivamente. En septiembre y octubre -en base a estimaciones- fue de USD 660 millones y USD 325 millones, respectivamente”.

“La importante caída en la demanda de pesos -transaccional, depósitos a plazo, títulos en el mercado secundario, etcétera-, cuya contracara es una dolarización que viene creciendo -y seguirá haciéndolo a medida que se acerquen las elecciones- no permiten ser optimistas. Por lo pronto, lo sucedido esta semana puede ser un adelanto: los dólares libres volvieron a despertarse”, destacó Invecq Consultora Económica en un informe de coyuntura.

“Los meses que quedan por delante hasta el cambio de gobierno serán con seguridad más volátiles y dañinos para la situación económica y social argentina que los que hemos vivido hasta el momento. El escenario político de fragmentación en tercios de las PASO extendió la incertidumbre en lugar de acotarla. Massa está dispuesto a llevar al límite a la macroeconomía para asegurarse su lugar en el balotaje aun a expensas de incrementar la probabilidad de una mayor crisis hasta fin de año y de dejar una situación más difícil para un plan de estabilización en 2024″, agregaron desde Invecq.

La falta de reservas hace que cualquier intento de canje de dólares por pesos tenga que concretarse a un tipo de cambio mucho más alto (Vasconcelos)

Los analistas de Adcap Grupo Financiero describieron que “hay una migración de flujos hacia posiciones conservadoras. Consideramos que, de ahora en adelante, más que nunca, el mercado se va a posicionar de acuerdo al programa que presente el candidato ganador de las elecciones generales. Por los precios, el mercado descuenta un 50% de probabilidades a que Javier Milei será el próximo presidente. La situación de estrés del mercado es controlada por el BCRA, que esta vez está interviniendo a tiempo en la curva en pesos”. Y subrayaron que “la situación recuerda a julio de 2022 -salida del exministro Martín Guzmán-, pero con un Banco Central más activo”.

Jorge Vasconcelos, economista Jefe del Ieral de la Fundación Mediterránea, explicó que “el peso -y los salarios- pierden poder adquisitivo de forma acelerada y, curiosamente, las fuerzas que empujan en esta dirección son aparentemente contrapuestas. Esta dinámica tiene que ver con la política económica que aplica el gobierno, que no tiene otro mecanismo de financiación que la emisión de pesos, con una expansión monetaria de origen fiscal que en 2023 apunta a alcanzar el equivalente a 6% del PBI, incluyendo todos los ítems, guarismo sólo comparable al del pandémico 2020 (7,5% del PBI)”.

Y agrega: “Pero también, y paradójicamente, se alimenta de las expectativas abiertas por la promesa de dolarización. La falta de reservas hace que cualquier intento de canje de dólares por pesos tenga que concretarse a un tipo de cambio mucho más alto que el vigente en el mercado libre. Así, la emisión monetaria fuera de control se potencia por el hecho que no se puede descartar una dolarización improvisada después del 10 de diciembre, dictando la letra del réquiem del peso desde dos vertientes contrapuestas. Dos caras de la misma y devaluada moneda”.

Para José María Segura, economista Jefe de PwC Argentina, “la historia muestra que si no se generan las reformas y consensos estructurales que apunten al nudo del problema -que no es monetario, sino fiscal y de rigideces en los mercados de factores- no habrá garantías de que aún un esquema monetario como la dolarización no pueda ser revertido”.

Hacer Comentario