La economía acumuló dos meses de desaceleración del ritmo de inflación, tras el pico de marzo, pero en contrapartida en ese período comenzó a consolidarse el ingreso a la sexta faz recesiva en una década a una velocidad que parece exceder lo esperable por la gravedad de la sequía que afectó a la producción agrícola-ganadera pampeana, y el Banco Central pierde diariamente cifras millonarias de reservas en divisas, pese a que las propias netas acrecientan el saldo negativo al equivalente a más de un mes de importaciones.

Con ese cuadro, que explica en gran parte el incumplimiento de las metas fiscales, monetarias y de reservas con el BCRA con el FMI, Economía no logra cerrar la recalibración de objetivos -a tono al tiempo electoral- que posibiliten mantener la secuencia de desembolsos programados para afrontar los vencimientos con el organismos, y debió a acudir a más endeudamiento con el gobierno de China, y agravar la pérdida de divisas del Central.

Sin embargo, los mercados se mantienen expectantes, aunque se advierte inquietud sobre los temas pendientes para después de las PASO, y en particular para el próximo gobierno. Justamente, Infobae entrevistó a Gustavo Neffa, licenciado en Economía de la Universidad Nacional de La Plata, Master en Dirección Bancaria del CEMA en conjunto con el MBA de la Universidad de Rochester, Nueva York, y socio y director de Research for Traders (RfT), donde lidera un equipo de analistas de mercados financieros y asesora a clientes en el armado y seguimiento de sus portafolios, tanto domésticos como internacionales, para que de su mirada de esta coyuntura.

— Los informes de las consultoras desde marzo están poniendo el acento en el creciente saldo negativo de las reservas de libre disponibilidad del Banco Central, las cuales se ubican entre 8.000 y 12.000 millones de dólares, según se incluya o no la tenencia de oro, y sin embargo la brecha cambiara se mantiene estable entre 80 y 100% ¿Por qué ocurre eso?

— La brecha cambiaria volvió a ubicarse en torno al 100% y no es mayor porque el BCRA ha ido acelerando el ritmo del crawling peg en los últimos meses, al ritmo de una mayor nominalidad de toda la economía: la inflación con suerte será del 130% pero podría acelerarse a más del 160% si se dan ciertos avances rápidos sobre temas estructurales como ajuste de tarifas y convergencia de tipos de cambios, aunque el efecto se verá plenamente en 2024.

TIPO DE CAMBIO USDARS mayorista oficial, mensualizado (fuente: Rft en base a BCRA)

Tras el pago de los cupones de Bonares y Globales, las reservas internacionales brutas quedaron al 20 de julio en USD 25.498 millones. Descontando los dólares de encajes a los bancos, los swaps de China, los dólares provenientes del Banco de Pagos Internacionales y la deuda de Sedesa, las reservas netas tienen un saldo negativo de USD 8.188 millones. En parte se le resta al swap con China, pero otra parte nadie sabe a quién se lo sacan porque el dinero es fungible y la data del BCRA incompleta.

La situación es muy complicada, el BCRA tiene un patrimonio neto negativo con el incremento en el stock de Leliq, que crece a una tasa de interés simple del 97% anual, pero mucho más en forma compuesta (en criollo: se duplica mucho más rápido que en un año, en pocos meses). Todo lo anterior le pone presión al dólar y a los precios de la economía.

— ¿Qué implica que el BCRA use parte del swap de China para apuntalar las reservas por el equivalente a USD 19.000 millones, para hacer pagos al FMI?

— Tiene todo el derecho a hacerlo, ya que China aflojó y permite el uso del swap, que se ideó puramente con fines comerciales para incrementar el intercambio entre ambos países prescindiendo del dólar, aunque ante la necesidad se cambió su destino. Pero la señal es mala y es mucho más endeble la situación: la señal es que ya no hay dólares. Ni para los importadores ni para nadie. Y que se tuvo que pedir usar esos yuanes para honrar el última pago al FMI y posiblemente el siguiente, cuyos pagos se están atrasando.

La situación es muy complicada, el BCRA tiene un patrimonio neto negativo con el incremento en el stock de Leliq, que crece a una tasa de interés simple del 97% anual

— Cada vez son más las señales que apuntan a que Argentina está entrando este año en su sexta recesión de la última década, y sin embargo los activos financieros y bursátil transitan por otro camino ¿Cree que sólo es explicable por el cambio de expectativas de la llegada de un nuevo gobierno, promercado el 10 de diciembre?

— Los mercados muchas veces se disocian de la realidad (“Wall Street vs. Main Street”). Pero en el caso de la Argentina, desde mediados de 2022 que se inició un ciclo alcista de las acciones argentinas desde niveles por debajo de USD 300 implícitos (históricamente una marca infalible para posicionarse en acciones locales) hasta llegar a la zona de USD 850. Los USD 1.000 pueden ser un objetivo si hay un cambio con mucho caudal de voto en octubre para la oposición, pero lo cierto es que cualquiera de las tres fuerzas con candidatos con posibilidades de ser presidente no es de izquierda. Y eso al mercado lo tranquiliza.

Los bonos se acoplaron al rally, pero desde valores muy pocas veces vistos y aún siguen en valores de default, se trata de un simple rebote especulativo porque el mercado se encuentra con la calculadora en la mano y sabe que tarde o temprano habrá un canje o reestructuración con cierto valor de recupero a valores actuales.

El próximo presidente tendrá que sincerar el estado actual y la herencia recibida: sin dólares en el BCRA y muy endeudado con el sistema financiero que lo financia, habiendo incumplido todo lo que pudo incumplir con el FMI (sequía mediante), con inflación galopante, déficit fiscal primario en torno al 3% del PBI este año, 5,5% del PBI el financiero, más 6% del déficit cuasifical, brecha cambiaria imposible para atraer inversiones y un esquema impositivo prohibitivo para exportar y desarrollar negocios. El ajuste deberá realizarse y eso tendrá repercusiones en materia de actividad y más inflación. La suba de los bonos no condice con dicha situación, pero se adelanta más que a un cambio de gobierno, a un cambio de modelo. Los precios aún siguen con paridades entre 26 y 34 dólares, valores de default.

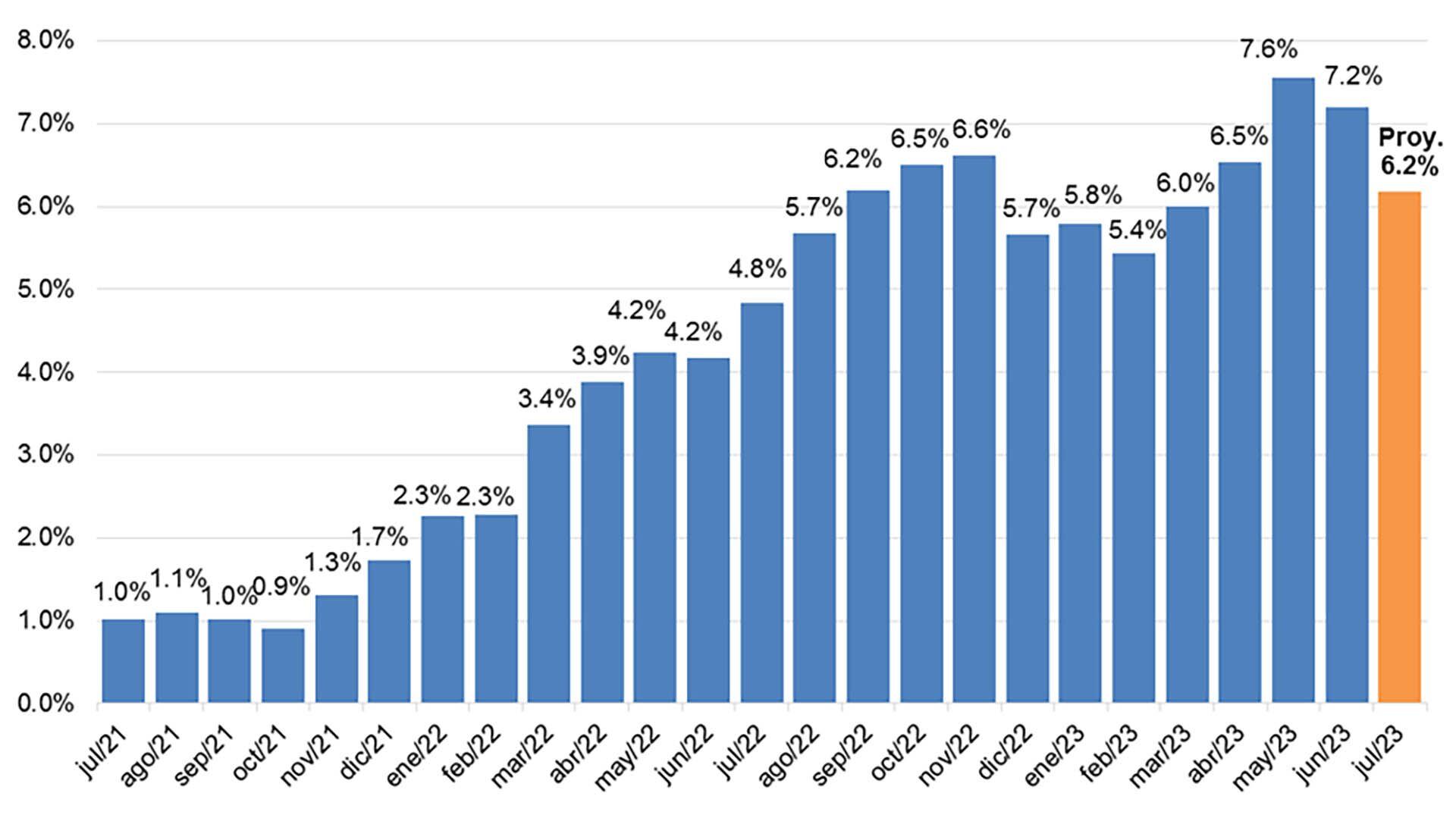

— La inflación acumula dos meses de desaceleración en la tasa mensual, y las expectativas del mercado es que la carne continuará moviéndose a favor de ese proceso hasta el comienzo del verano ¿Es suficiente para que baje el ritmo de aumento de los precios?

— No, no es suficiente. Hay muchos aumentos de tarifas pendientes para recomponer la situación fiscal (vía menos transferencias al sector privado) y una unificación del mercado de cambios (aunque sea parcial) demorada que hará que los precios tengan una presión constante. Ni hablar del ruido que mete la bola de nieve de las Leliq y pases sobre el mercado monetario. Es necesario además llevar el déficit fiscal a cero a corto plazo y un plan antiinflacionario creíble. ¿O acaso alguien gasta más con la tarjeta de crédito de lo que puede pagar todos los meses y sigue aumentando el saldo negativo? Imposible con este gobierno por la nula credibilidad e imagen negativa, con lo cual la expectativa se traslada a recién al 10 de diciembre.

El ajuste deberá realizarse y eso tendrá repercusiones en materia de actividad y más inflación. La suba de los bonos no condice con dicha situación, pero se adelanta más que a un cambio de gobierno, a un cambio de modelo

— ¿Qué le preocupa al mercado para el próximo semestre?

— Si bien el stock de deuda en pesos del gobierno es alto e indexado en su gran mayoría (en dólares, o bien ajustado por inflación), ha ido manejando el tema del rollover eficientemente, aunque no descarto una falta de apetito por instrumentos en pesos a mediano plazo (ya ocurrió en julio del año pasado). Las preocupaciones pasan por las reservas, que estimo serán aún más negativas a la hora del traspaso de gobierno, la inflación y la falta de acceso a los mercados internacionales. Los cupones de la deuda en dólares irán en aumento y en 2025 se hará imposible hacer frente al repago de esa deuda. También preocupa la falta de cohesión y poder en el Congreso que tenga el próximo Presidente para pasar leyes con reformas estructurales.

— ¿Qué le tranquiliza al mercado?

— Que el próximo presidente no será de izquierda y que aplicará medidas realistas. El actual modelo llevó a un empobrecimiento de la Argentina bajo cualquier métrica. Y que el año que viene será totalmente distinto en materia agrícola luego de la sequía de la campaña 2022/2023, así como el flujo de inversiones que están esperando que el riesgo país descienda de los 2.100 puntos básicos con un plan y un gobierno creíbles a mediano plazo, con sectores como el petróleo y gas no convencional, minería y litio a la cabeza de los proyectos que generarán más divisas.

También tranquiliza saber que, si Sergio Massa llega a un acuerdo, el 31 de julio pagará con los USD 4.000 millones del desembolso: sería un acuerdo exprés y Argentina podría dar a cambio un impuesto a las importaciones. Si no hay acuerdo, se pagaría con yuanes chinos, llegando a un uso total de USD 6.000 millones (USD 3.300 millones más USD 2.700 millones). Hay otros caminos poco probables como forzar una devaluación, lanzar un Dólar Soja (nuevamente discriminando a otros sectores) o endurecer el CEPO, todas alternativas con costos derivados.

— ¿Qué grados de libertad cree que tendrá el próximo gobierno para revertir los atrasos cambiarios, tarifarios, caída de reservas, y la recesión que tiende a profundizarse por la caída de los ingresos reales de la población?

— Muy pocos. Siempre dentro del marco de un programa antiinflacionario creíble que aplaque la inflación y se recupere el motor del crecimiento más rápido que es el consumo, que acumula una sistemática pérdida desde el año 2018. El poder que tendrá en el Congreso, repito, es clave. Las alianzas serán necesarias para pasar leyes y reformas, pero antes que nada encausar el programa del FMI y cumplirlo como base para no desconectarse del magro flujo de fondos internacionales actual que existe para la Argentina.

— ¿Cuáles cree que serán las debilidades y fortalezas que recibirá el próximo gobierno?

* Debilidades: brecha cambiaria, salud del BCRA, déficit fiscal, inflación galopante y un sistema impositivo que penaliza al productor y al exportador, plagado de superposiciones.

* Fortalezas: el deseo de un cambio en todos los aspectos. La expectativa de la generación de dólares de la manera más genuina, a través de las exportaciones. El apoyo de los organismos multilaterales.

— ¿Con un gobierno promercado es de esperar que se encare un nuevo ciclo de privatizaciones?

— Es muy posible: el déficit de las empresas pública ha ido aumentando desde 2019 de manera sistemática. Los dichos de varios referentes de la oposición como eje de campaña lo sustentan. Si bien hay activos estratégicos para un país, la prioridad para que no decante en una hiperinflación será la de reforzar el tema fiscal ya que dicho déficit no hizo más que aumentar de manera sideral año tras año.

— La confianza se construye con historia y se pierde en un instante ¿Cuánto tiempo cree que le llevará a la Argentina recuperar el crédito internacional privado?

— A Australia le llevó 20 años convertirse en la nueva Australia. Argentina deberá hacer muchos esfuerzos si quiere volver a estar entre las principales potencias mundiales como lo fue hace un siglo atrás. Es posible, pero no repartiendo dinero de otro y generando más pobreza con políticas irresponsables, la gente ya se cansó de las consecuencias indirectas, sino generando riqueza y alentando la iniciativa privada que es la clave del desarrollo económico de los principales países (que han tenido la ayuda de los gobierno con fines productivos y no en pos del asistencialismo, corrupción y desmanejo. Que Argentina coloque un bono en los mercados internacionales es cuestión de un par de años, no antes, y si hace las cosas bien.

A Australia le llevó 20 años convertirse en la nueva Australia

— ¿Una reflexión final?

— El mundo nos está mirando. Plata sobra en el mundo, aunque ya no al mismo costo porque las tasas subieron y mucho, una vez más hemos desaprovechado la oportunidad. Cualquiera de nuestros países vecinos hace un rollover saludable de su deuda porque son creíbles. Antes hay que recuperar la credibilidad, empezando por nosotros mismos. Una vez más, la política debe dar la respuesta.

La expectativa de las exportaciones de bienes básicos sigue siendo la alternativa inmediata. Pero existe un potencial enorme en la Economía del Conocimiento y los diferentes subsectores tecnológicos, así como la atracción de trabajadores nómades, el turismo receptivo y un sector de comercio interno con un tipo de cambio muy alto que beneficia a otros países que le pueden dar un impulso muy grande a la recuperación. El sector inmobiliario puede transformarse en otro sector que impulse la economía, pero no antes de que se estabilice el tipo de cambio real y se haya detenido la pérdida de poder adquisitivo de los salarios.

Seguir leyendo:

Los acreedores de la Argentina no ven que necesario reestructurar la deuda el año próximo

Crece la operatoria en yuanes para poder importar: cuáles son los sectores más beneficiados

Hacer Comentario