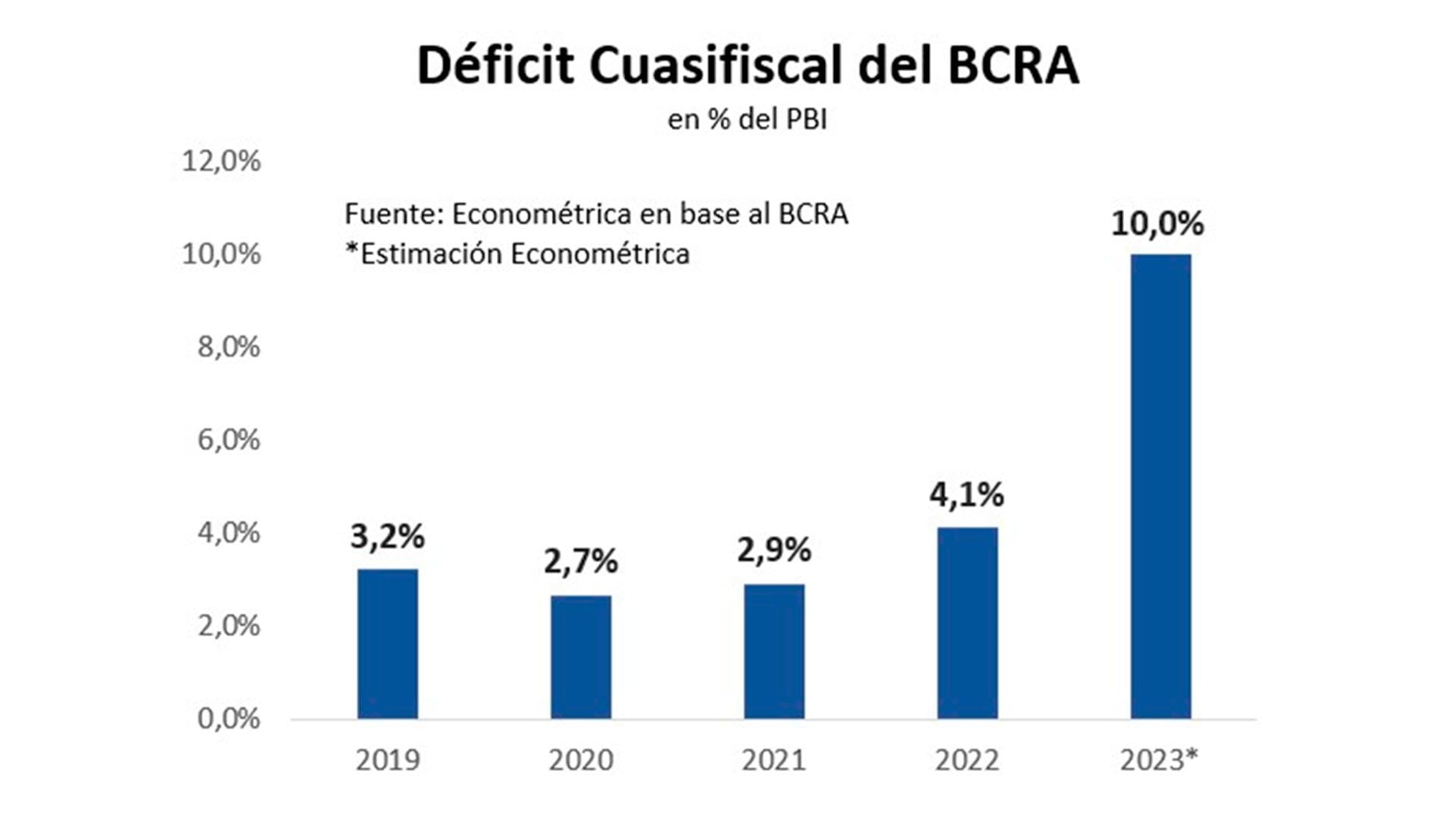

El gobierno saliente el próximo 10 de diciembre deja un déficit fiscal cercano a 15% del PBI, el cual tiene dos grandes componentes, el propio de la Casa Rosada que asciende a 5% del PBI, y el déficit cuasi fiscal del BCRA que equivale a 10% del PBI.

La mayor parte del déficit fiscal de la Casa Rosada se ha venido cubriendo con emisión monetaria. Pero absolutamente todo el cuasifiscal del BCRA siempre se cubre apelando a la emisión de pesos (“la maquinita”).

En su conjunto, el Banco Central emite para cubrir todos los desequilibrios de las finanzas del Estado a un ritmo que llevó la inflación a dos dígitos mensuales (12% los precios no regulados), y tres dígitos interanual (300% anualizado).

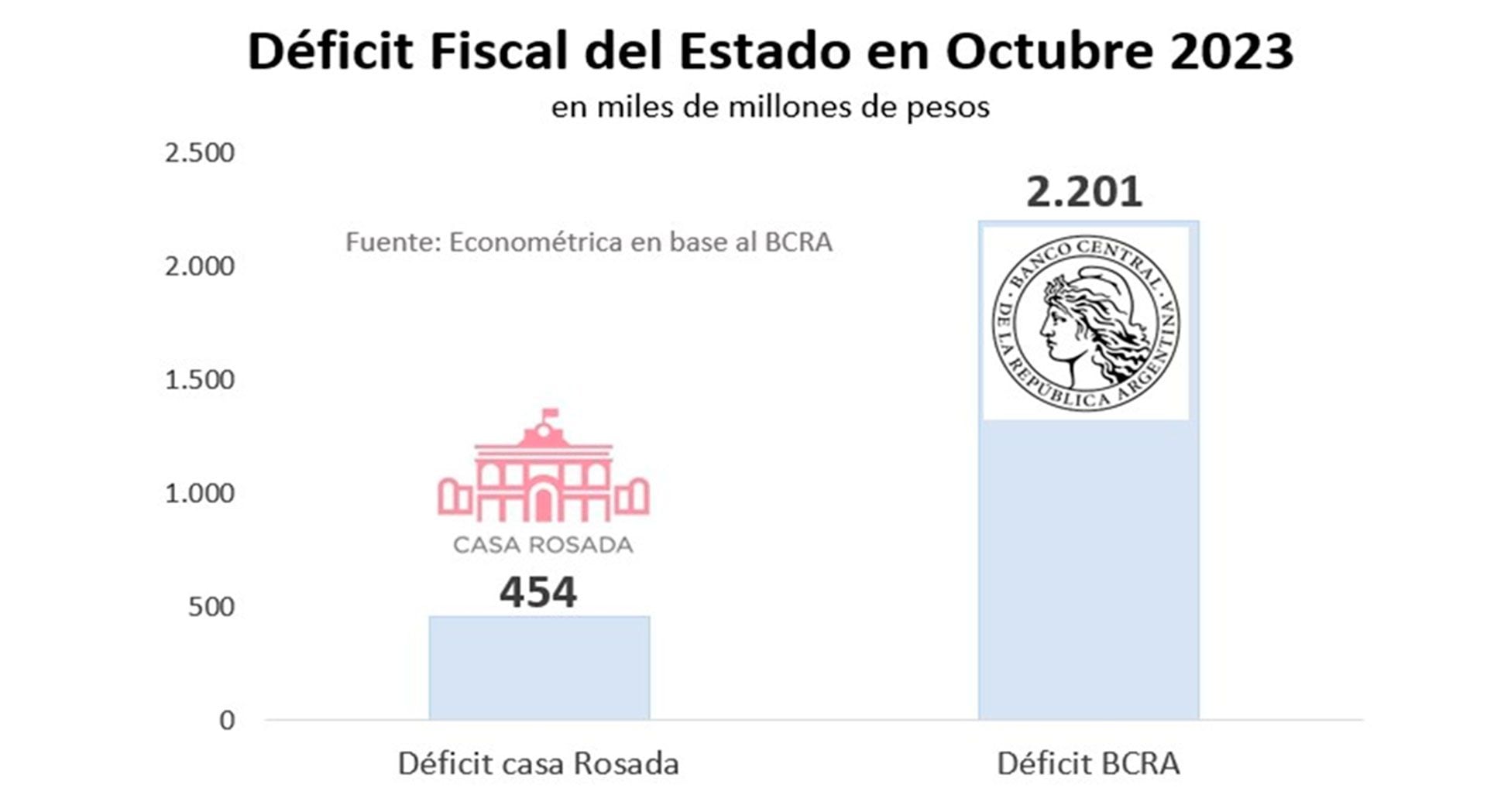

Para tener una idea de la magnitud, sólo en octubre el Ministerio de Economía reflejó un déficit primario de $330 mil millones y financiero (después del pago de intereses de su deuda) de $454 mil millones.

El BCRA, pagando los intereses de las Leliq, reflejó en octubre un déficit cuasifiscal de $2.201 millones

Por su parte, el BCRA, pagando los intereses de las Leliq, reflejó un déficit cuasifiscal de $2.201 millones en igual período. Casi 5 veces más grande. Entre los dos, el Estado mostró un desequilibrio equivalente a USD 2.700 millones al tipo de cambio libre en sólo un mes.

Esta dinámica y magnitud sólo se observó en la previa a la hiperinflación de 1989, justamente por gestar el mismo problema macroeconómico: un colosal déficit fiscal de dos patas (Tesoro y BCRA), todo financiado con maquinita y sin reserva alguna en el BCRA.

El déficit cuasifiscal del BCRA

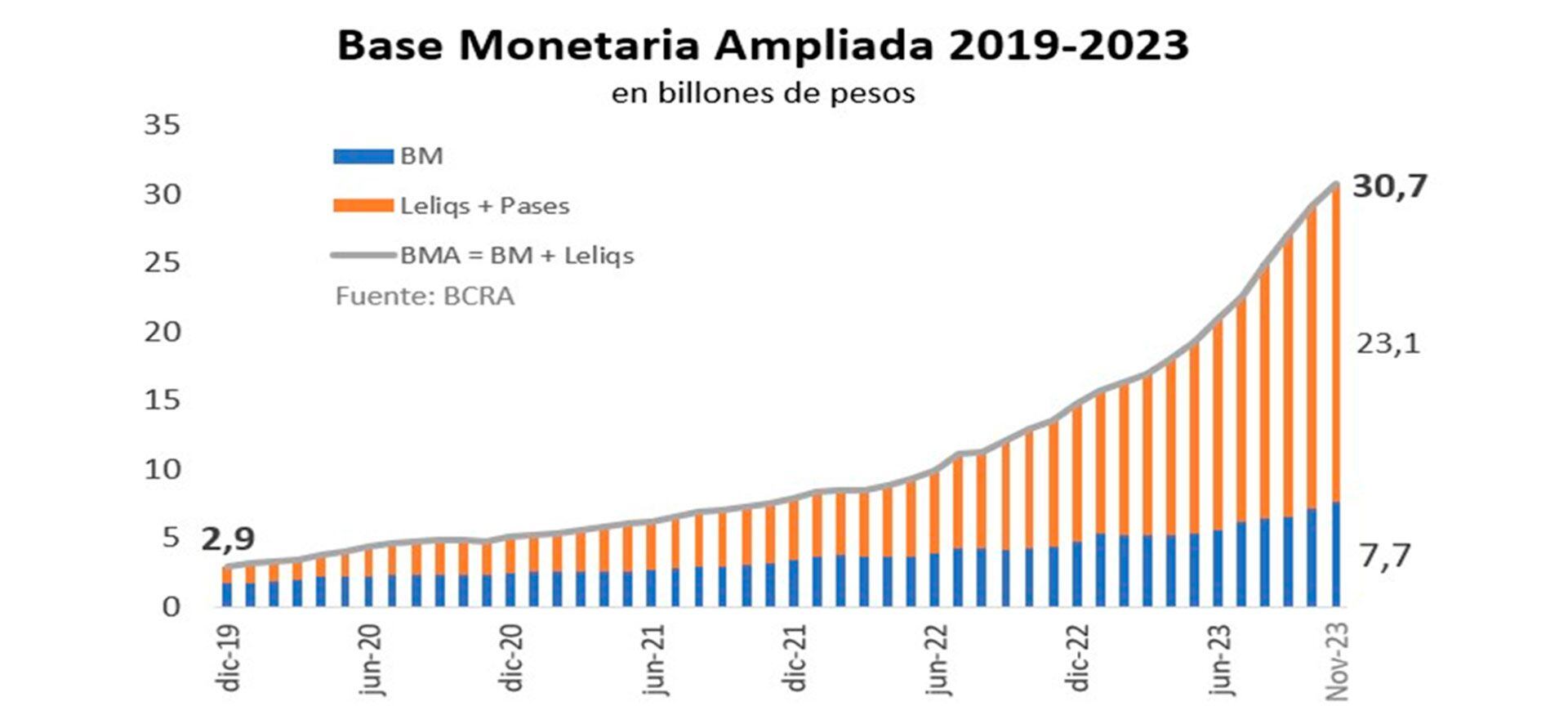

Con la monetización del déficit fiscal y cuasifiscal, el BCRA multiplicó por 10 la cantidad de dinero en la economía durante los últimos cuatro años. Varios precios no regulados también se multiplicaron por 10 en el período. En diciembre del 2019 la Base Monetaria Ampliada (BMA) era de $2,9 billones, mientras que en la actualidad ya suma $30,7 billones.

De ellos, la BM tradicional (efectivo más encaje sobre los depósitos) actualmente suma $7,7 billones, pero en Argentina hay que agregar el pasivo remunerado para tener la verdadera base monetaria, que actualmente suma $23 billones entre Pases y Leliq. En total llega a $30 billones, o unos USD 30.000 millones medido al tipo de cambio libre.

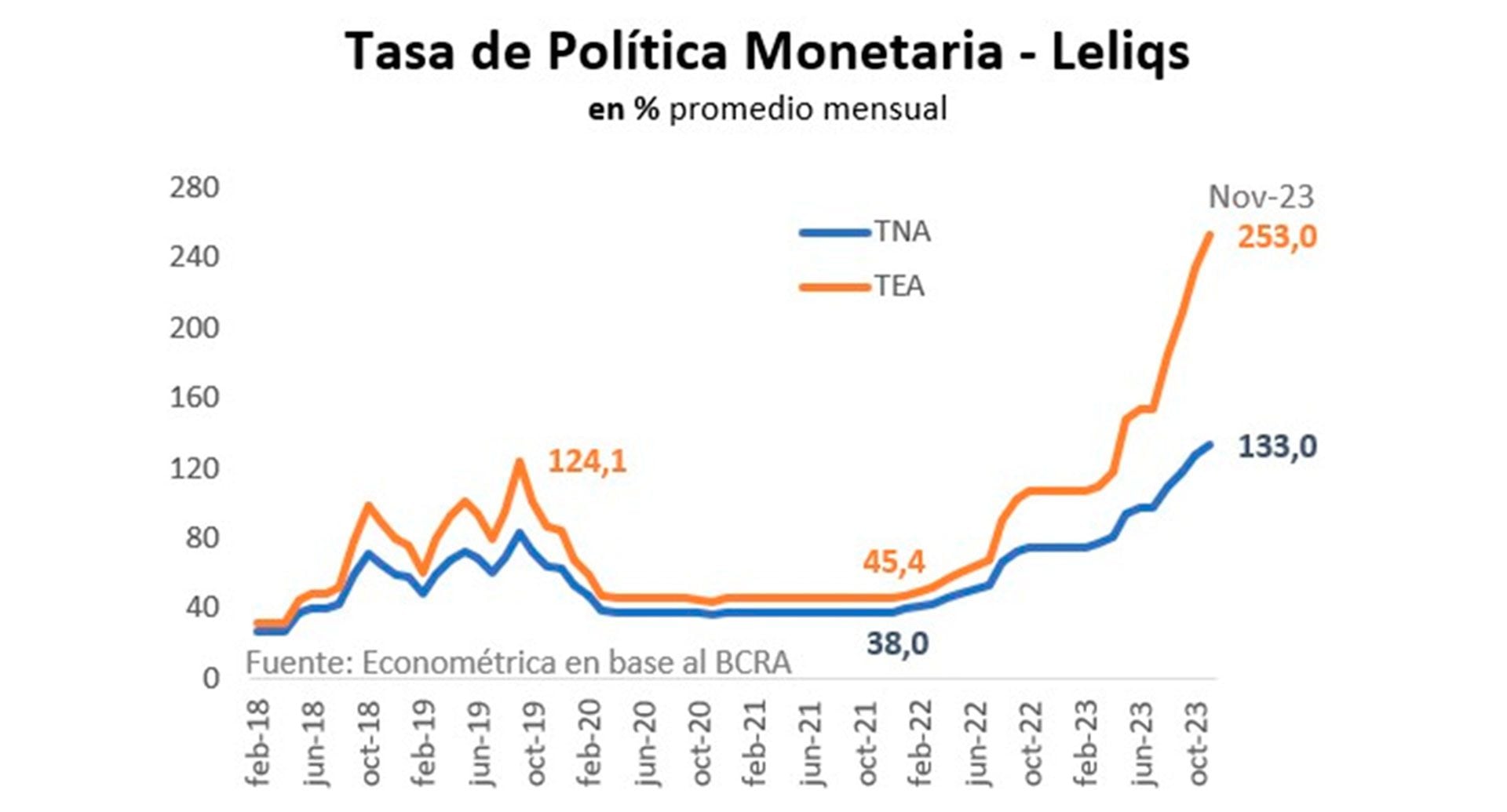

Para contener todos los pesos que emite y no busquen el dólar como refugio de valor, el BCRA remunera su deuda a una tasa del 133% anual, equivalente a 11% mensual, pero que capitalización mediante representa una tasa efectiva anual de 253 por ciento.

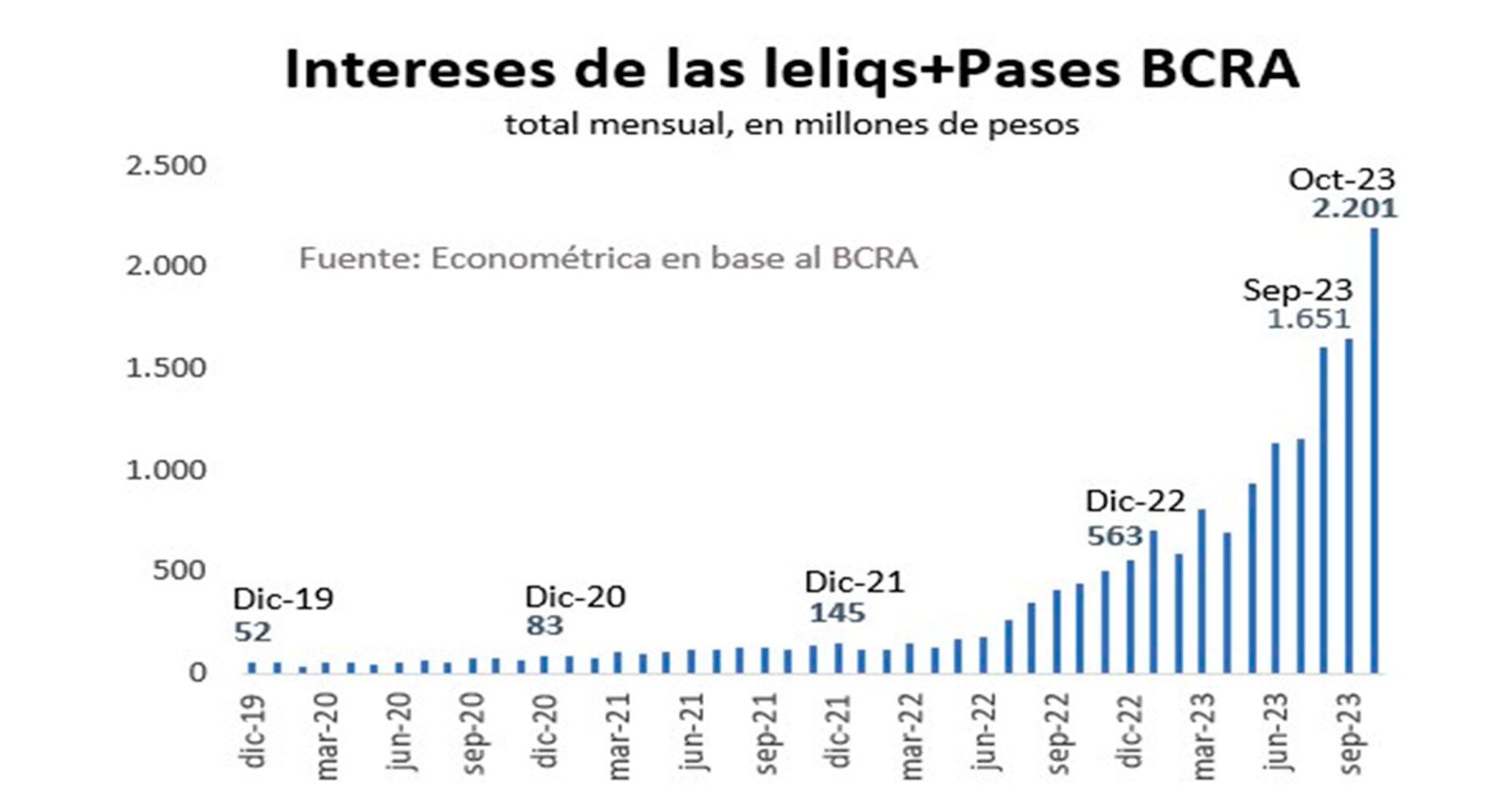

El incesante incremento del stock de Leliq, sumado a una tasa de interés cada vez más alta, determinó que el BCRA emitiera para pagar los intereses de su deuda un total de $2,2 billones sólo en octubre, equivalente a USD 2.200 millones al tipo de cambio libre.

Si se anualiza el dato de octubre para mostrar lo insostenible y exponencial de la dinámica, un stock de deuda de $23 billones, con una tasa de interés efectiva de 253%, implica que el BCRA emitiría casi $60 billones los próximos doce meses sólo por su déficit cuasifiscal.

Prioridad: abortar la hiperinflación

El gobierno saliente deja la macroeconomía a las puertas de una hiperinflación: monetiza 15% del PBI que remunera al 250% anual. Sólo en la década de los ochenta se vio algo así y así terminó.

El próximo presidente asumirá con la necesidad de abortar tres mega-crisis en simultáneo:

El gobierno saliente deja la macroeconomía a las puertas de una hiperinflación: monetiza 15% del PBI que remunera al 250% anual

1) Apagar el incendio del BCRA para evitar la hiperinflación;

2) Recomponer el sistema de precios y contener el “rodrigazo” (“massazo” inflacionario a los nuevos tiempos); y

3) Reestructurar toda la deuda del Estado: en pesos, en dólares, con el FMI, con China y las Leliq.

El primer desafío es para abortar una crisis como la hiperinflación de 1989; el segundo desafío es para abortar un Rodrigazo como en 1975; y el tercer desafío es para abortar un default de la deuda pública como en la crisis de fin de 2001.

La herencia que recibe Javier Milei sobre el cierre de 2023 es muchas veces peor a la que recibió Mauricio Macri en 2015. Ya no hay opción al gradualismo y el contexto exige ordenar prioridades.

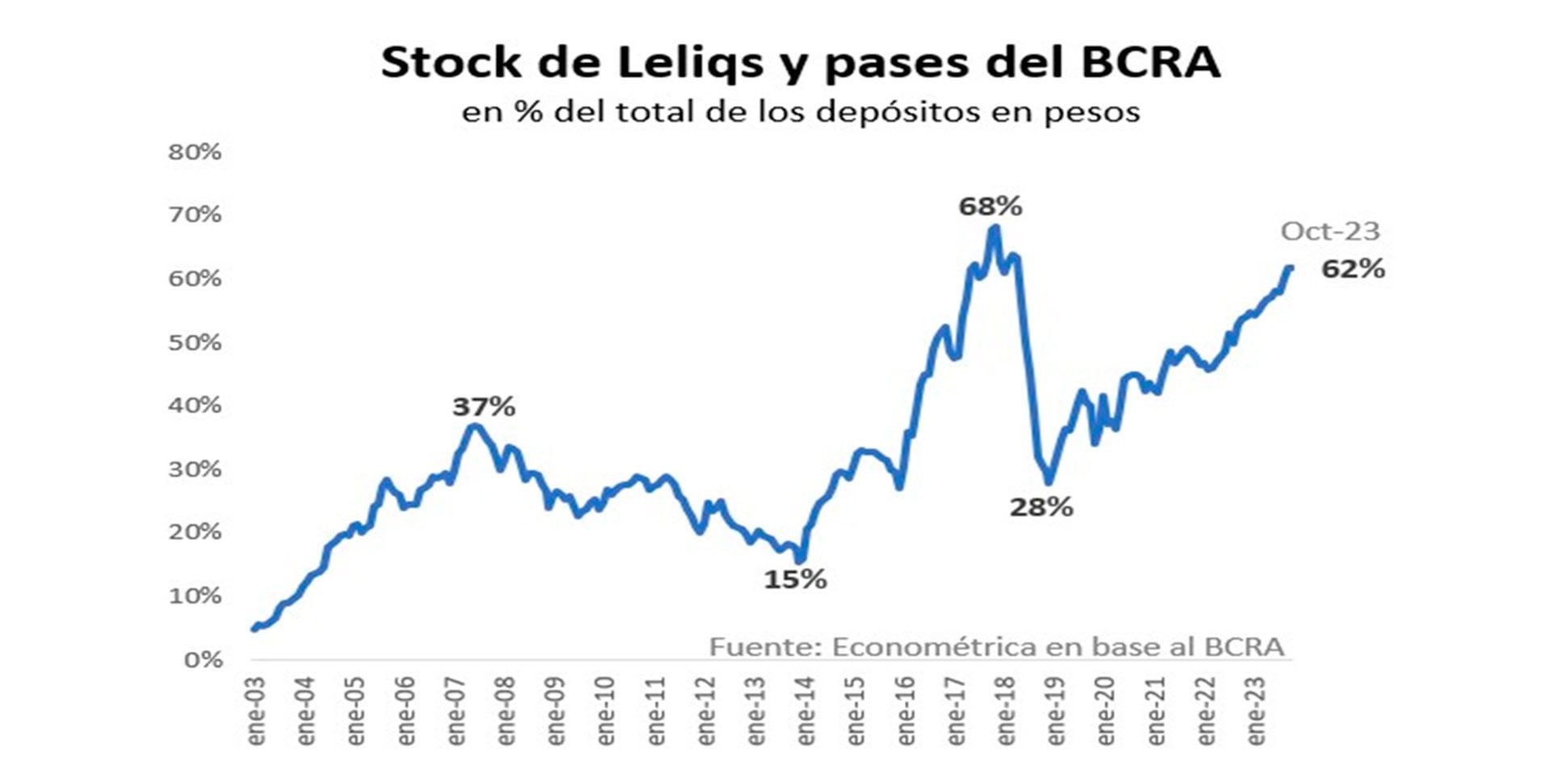

El equipo económico de Macri en su momento subestimó el déficit cuasifiscal. Se preocupaba por poner en caja al Estado, mientras daba rienda suelta al déficit cuasifiscal aumentando la deuda del BCRA y subiendo la tasa de interés. El stock de Leliq llegó a ser el equivalente al 68% de los depósitos en el sistema financiero (hoy 62%). El resultado, nunca paró de emitir y duplicó la inflación en cuatro años.

La herencia que recibe Javier Milei sobre el cierre de 2023 es muchas veces peor a la que recibió Mauricio Macri en 2015

En definitiva, hoy el déficit fiscal del Estado Nacional es de 15% del PBI, un tercio de la Casa Rosada y dos tercios del BCRA. Sólo la magnitud del rojo del ente monetario indica donde tiene que estar la prioridad al inicio de la próxima gestión, si es que quiere evitar el riesgo de hiperinflación.

El exceso de pesos sólo deriva en dos cosas: tasa o dólar. Si el BCRA sigue ofreciendo tipos de interés más altos, seguirá emitiendo y aumentando la inflación.

Un crédito externo por cerca de la mitad de la BMA, permitiría liberar plenamente el mercado de cambios y en simultáneo bajar drásticamente la tasa de interés.

El crédito permitiría fondear al mercado cambiario y afrontar la demanda de dólares ante el desarme de Leliq. Todo bajo reglas de mercado y sin afectar la propiedad privada. El déficit cuasifiscal pasaría así de 10% del PBI en 2023 a 0% en 2024. En 12 a 18 meses podría bajar la inflación nuevamente a un dígito anual y recién ahí permitirá preocuparse por el déficit de la Administración Central, los otros 5% del PBI.

Las Lebac / Leliq nacen de la ilusión que el populismo puede esconder el déficit fiscal entre los pasivos del BCRA

Las Lebac / Leliq nacen de la ilusión que el populismo puede esconder el déficit fiscal entre los pasivos del BCRA. Desde las cenizas que deja el kirchnerismo, Argentina tendrá que aceptar que el ente monetario no puede ser la caja boba de la política. .

Al igual que el resto del mundo, el Banco Central debería tener prohibido por Carta Orgánica no sólo financiar al Tesoro, sino también emitir pasivos remunerados.

El autor es director de la consultora Econométrica

Hacer Comentario