(ENAGÁS RENOVABLE/)

El 12 de septiembre de 2023, la Secretaría de Asuntos Estratégicos (SAE) presentó la Estrategia Nacional para el Desarrollo de la Economía del Hidrógeno (“ENH”), la cual busca promover la cadena de valor, descarbonizando las matrices energéticas y productivas del país, lo cual, indirectamente, implicará una oportunidad para la reindustrialización, poder expandir las exportaciones y crear actividades económicas asociadas, generando puestos de trabajo calificados que fortalecerán el entramado industrial, el desarrollo regional y la innovación.

Si lo contemplado en la ENH se concreta, surgirán polos industriales (hubs) orientados a la producción de hidrógeno y sus derivados, tales como el amoníaco, el metanol y otros combustibles sintéticos, que podrán ser aplicados en diversos productos como fertilizantes, combustibles y acero verdes.

Esto puede dar nacimiento a sectores de producción y servicios que demandarán asesoramiento y equipamientos vinculados a la cadenas de valor, como, por ejemplo, servicios de certificación del hidrógeno, ingeniería, logística en transporte y puertos, fabricación de electrolizadores, bienes de capital vinculados a la generación de energías renovables, la captura y almacenamiento de carbono y la desalinización del agua, entre otros.

Por lo cual, la dinámica que englobará esta economía asociada al hidrógeno no sólo será muy potente, sino que estará basada en la innovación como driver para la producción a escala y la reducción de costos. La ENH aspira a alcanzar una producción de 5 toneladas métricas por año para 2050, de las cuales 20% se colocarían en el mercado doméstico y 80% se destinarían a exportaciones. Para alcanzar ese objetivo, se necesita instalar una capacidad de electrólisis de por lo menos 30 GW y 55 GW de generación de energía renovable, lo que implica multiplicar por 11 la actual generación renovable y más que duplicar la capacidad total.

La dinámica que englobará esta economía asociada al hidrógeno no sólo será muy potente, sino que estará basada en la innovación como driver para la producción a escala

Los colores

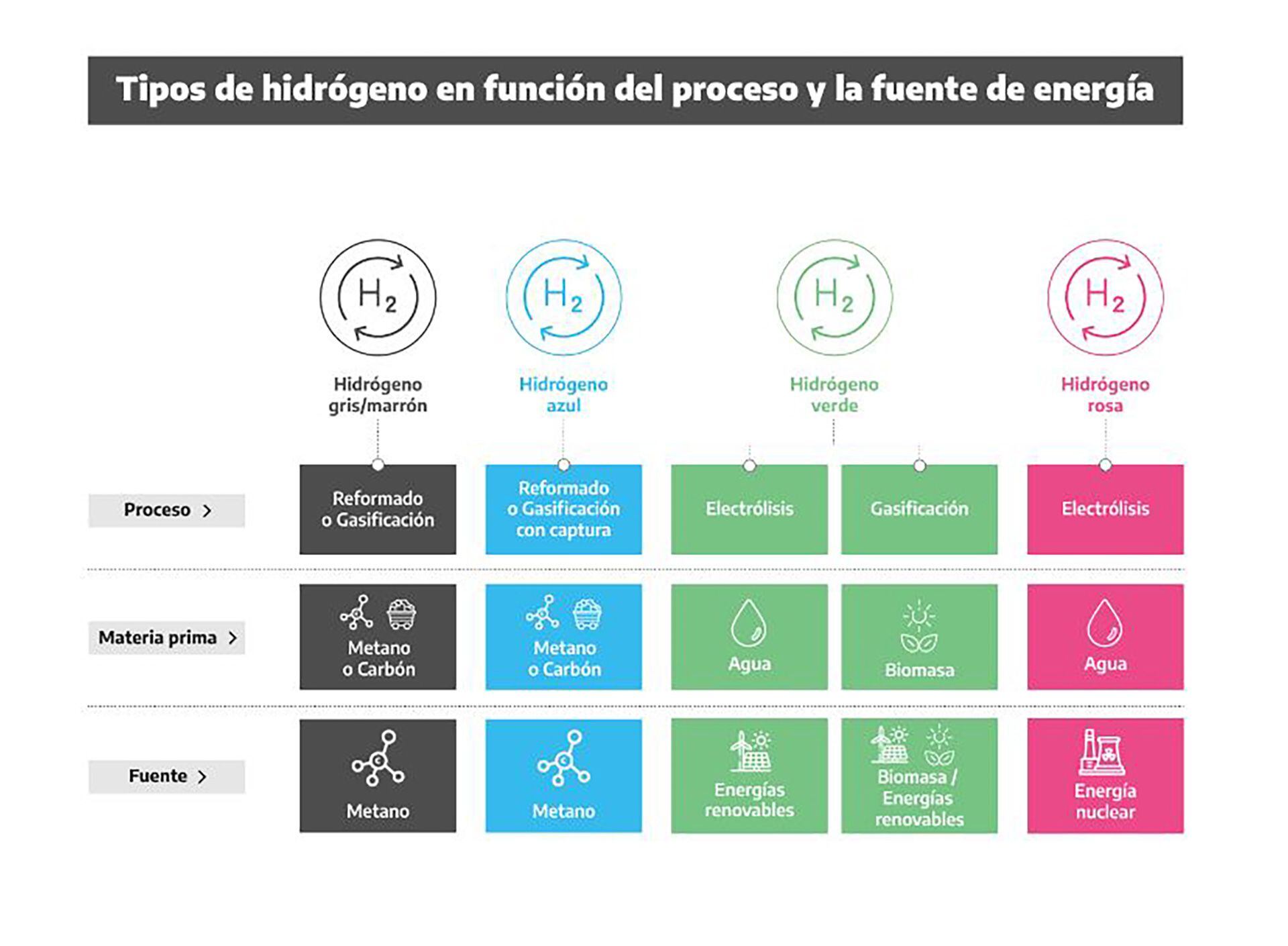

Según la ENH, Argentina presenta condiciones competitivas para la producción de hidrógeno de bajas emisiones y, en este sentido, la estrategia promueve el hidrógeno verde (basado en electrólisis del agua y biomasa), el azul (basado en gas con captura de Co2) y el rosa (basado en micro centrales nucleares).

Proyecta al país como una potencial productora de estos tres colores tanto para el mercado interno como para el internacional, considerando las ventajas existentes de las capacidades industriales y científicas existentes, lo cual genera una sinergia en este incipiente sector, potenciando las oportunidades. Si se analizan las Estrategias y Hojas de Ruta de los países de la región se ve que la mayoría de ellas han focalizado su esfuerzo al desarrollo del hidrógeno verde.

Así lo ha determinado Chile en su estrategia nacional lanzada en noviembre del 2020, con foco en la descarbonización de su industria local y la producción de hidrógeno verde para exportación. La estrategia está basada en las siguientes etapas:

I: 2020-2025 (Activar la industria doméstica y desarrollar la exportación). El despliegue del hidrógeno verde se realizará en seis aplicaciones prioritarias para construir un mercado local: 1) Uso en refinerías; 2) Amoniaco doméstico; 3) Camiones mineros para extracción de alto tonelaje (CAEX); 4) Camiones pesados de ruta; 5) Buses de larga autonomía; y 6) Inyección en redes de gas (hasta 20 por ciento).

II 2025-2030 (Escalar para conquistar mercados globales). Apalancar la experiencia local para entrar con fuerza en mercados internacionales. Se pretende levantar una industria de producción y exportación de amoniaco verde mediante la atracción y promoción de consorcios de escala de GW. Además, se establecerán acuerdos para acelerar el desarrollo de la exportación.

III 2030 en adelante: Explotar las sinergias y economías de escala para avanzar como proveedor global de energéticos limpios. A medida que otros países refuercen sus iniciativas de descarbonización y se desarrollen nuevas tecnologías, el mercado de exportación escalará y se diversificará. Las nuevas aplicaciones incluirán el uso amoniaco verde en el transporte marítimo y los combustibles sintéticos en la aviación. Asimismo, la estrategia cuenta con pilares fundamentales que apuntalan el plan de acción para llevar adelante la estrategia.

Uruguay publicó su Hoja de Ruta de Hidrógeno Verde en junio de 2022, impulsando en su Fase 1 (2022 a 2024) el desarrollo del mercado doméstico y sentando las bases para los primeros proyectos de exportación, para en su Fase 2 (2025 a 2029), con la intención de escalar el mercado doméstico (demanda y proyectos), para contar con los primeros proyectos en operación para exportación (como el e-metanol).

Colombia hizo lo propio en octubre 2021, promoviendo dos tipos de hidrógeno: el azul y el verde. El objetivo es que para 2030 se pueda producir en el Caribe norte, donde se concentran los mejores recursos renovables, hidrógeno verde a un valor de 1,7 dólares por kilo, mientras que el azul, se produzca a un costo de 2,4 dólares por kilo. Para 2050 se espera que ese valor para el kilo de hidrógeno verde y azul ronde alrededor de 1 dólar. Prevé que, en los próximos 10 años, haya entre 1 a 3 GW de capacidad para electrólisis, lo que supone una capacidad instalada dedicada de 1,5 a 4 GW. Asimismo, el país ha realizado una serie de reformas en sus leyes para promover las inversiones y la instalación de proyectos piloto con distintas aplicaciones, para ser escalables.

Para 2050 se espera que ese valor para el kilo de hidrógeno verde y azul ronde alrededor de 1 dólar

Paraguay, mediante la propuesta “Hacia la ruta del hidrógeno verde en Paraguay”, propone al hidrógeno verde como un vector energético que puede contribuir al desarrollo del sector energético del país, principalmente para el transporte, resaltando las ventajas del uso energético del hidrógeno verde aprovechando los grandes excedentes de hidroelectricidad.

En Sudamérica, Brasil lidera el desarrollo del hidrógeno en las diferentes fases de la cadena de valor. Si bien no cuenta con una estrategia nacional, tiene un programa de Innovación y Desarrollo (I+D) sobre uso energético del hidrógeno, y colideró el Diálogo de Alto Nivel de Naciones Unidas de Energía, presentando un pacto energético sobre el hidrógeno como compromiso voluntario destinado a acelerar el cumplimiento del Objetivo de Desarrollo Sostenible 7 (ODS 7). El “pacto energético del hidrógeno” tiene como objetivo que la producción de hidrógeno verde se destine tanto al mercado nacional como a la exportación.

Bolivia, si bien no cuenta con Hoja de Ruta ni Estrategia Nacional, ha establecido un Plan Estratégico para la Generación de Hidrógeno Verde que impulsa el Ministerio de Hidrocarburos y Energías (MHyE), focalizado en una transición paulatina en diferentes fases.

La razón por la cual Argentina ha elegido el desarrollo estos colores en su ENH, es por los recursos energéticos y capacidades con que cuenta en su matriz energética, aprovechando el gas como una fuente fundamental para la transición energética y el desarrollo de pequeñas centrales de generación nuclear para el hidrógeno rosa.

Al margen de las razones mencionadas, comprender el desarrollo del hidrógeno en países de la región, es fundamental para ponderar las posibilidades de cooperación científica, técnica y comercial, así como la complementariedad en la infraestructura.

La Argentina busca aprovechar el gas como una fuente fundamental para la transición energética y el desarrollo de pequeñas centrales de generación nuclear para el hidrógeno rosa

Los conocimientos técnicos disponibles en esos países, permitirá también generar propuestas de valor conjuntas para la fabricación local de partes y componentes y/o ensamblado de equipos, el intercambio comercial de equipos, productos y servicios e intercambio de experiencia en transporte público sin huella de carbono.

Costos

La ENH parte de la base de que el principal desafío que enfrenta la economía del hidrógeno de bajas emisiones a nivel global radica en los costos de producción y define que el costo de producción del azul se ubicaría entre 1,1 y 2,1 USD/kg (gas natural), mientras que el verde se encontraría entre 6,4 y 2,8 USD/kg considerando la calidad y disponibilidad de los recursos renovables en diferentes localizaciones, siendo la región patagónica la más competitiva en las condiciones actuales. No se incluye proyección de costos para el rosa.

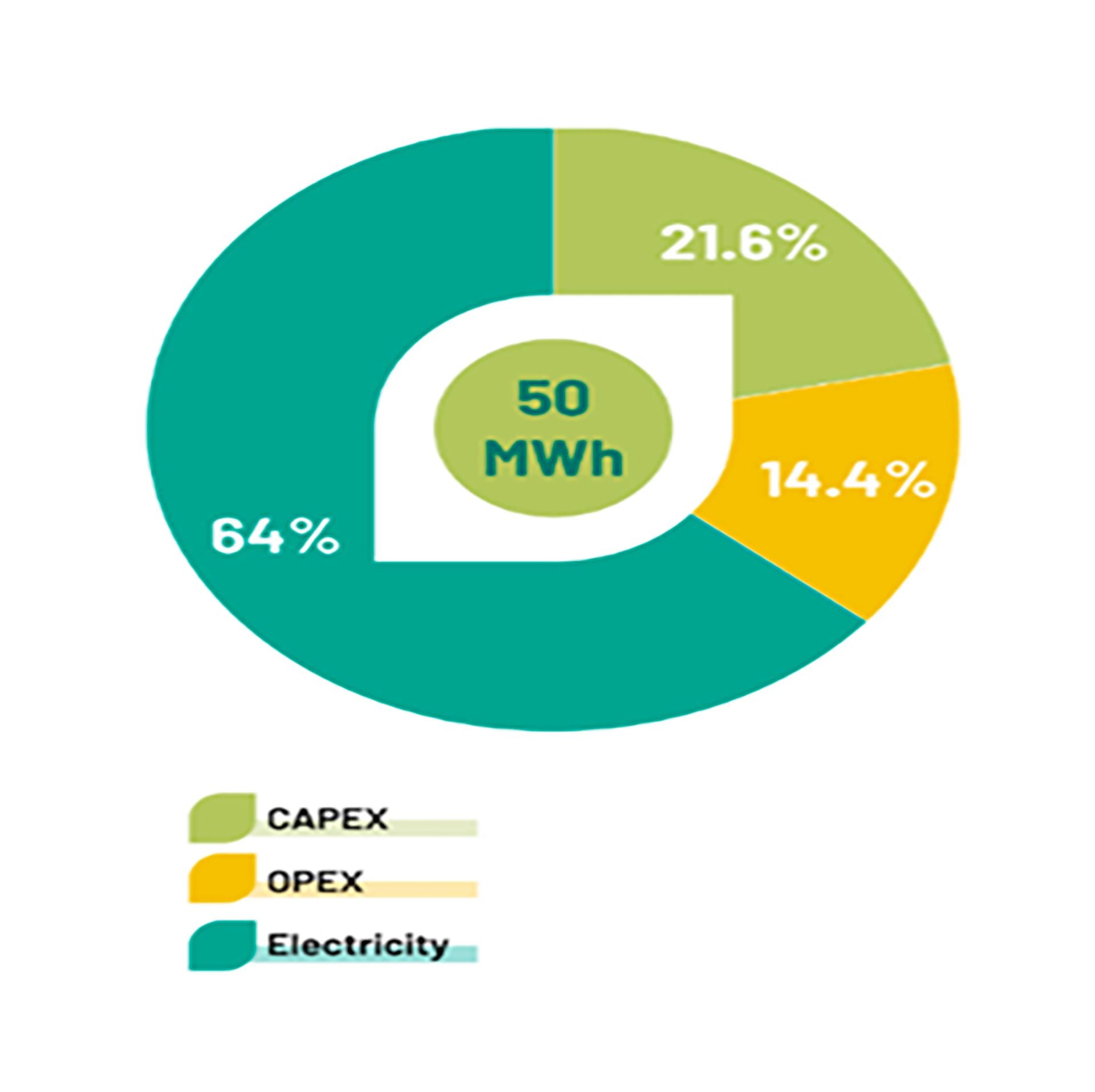

Para entender el costo de producción del hidrógeno verde es importante recordar que depende de la energía primaria, la infraestructura asociada a la cadena de suministro y el volumen de producción.

Para calcularlo en una base común para todas las rutas de producción, se utiliza el costo nivelado del hidrógeno (“LCOH” por sus siglas en inglés), definido como el cociente entre el valor presente de los costos de producción de hidrógeno (inversiones o “Capex” y gastos operativos o “OPEX”) y el valor presente de la masa de hidrógeno producida para el período de evaluación del proyecto.

En su estudio, “Unlocking Green and Just Hydrogen in Latin America and the Caribbean”, el Banco Interamericano de Desarrollo (BID), realizó un análisis de la incidencia de estas variables en los costos de producción en América Latina y el Caribe.

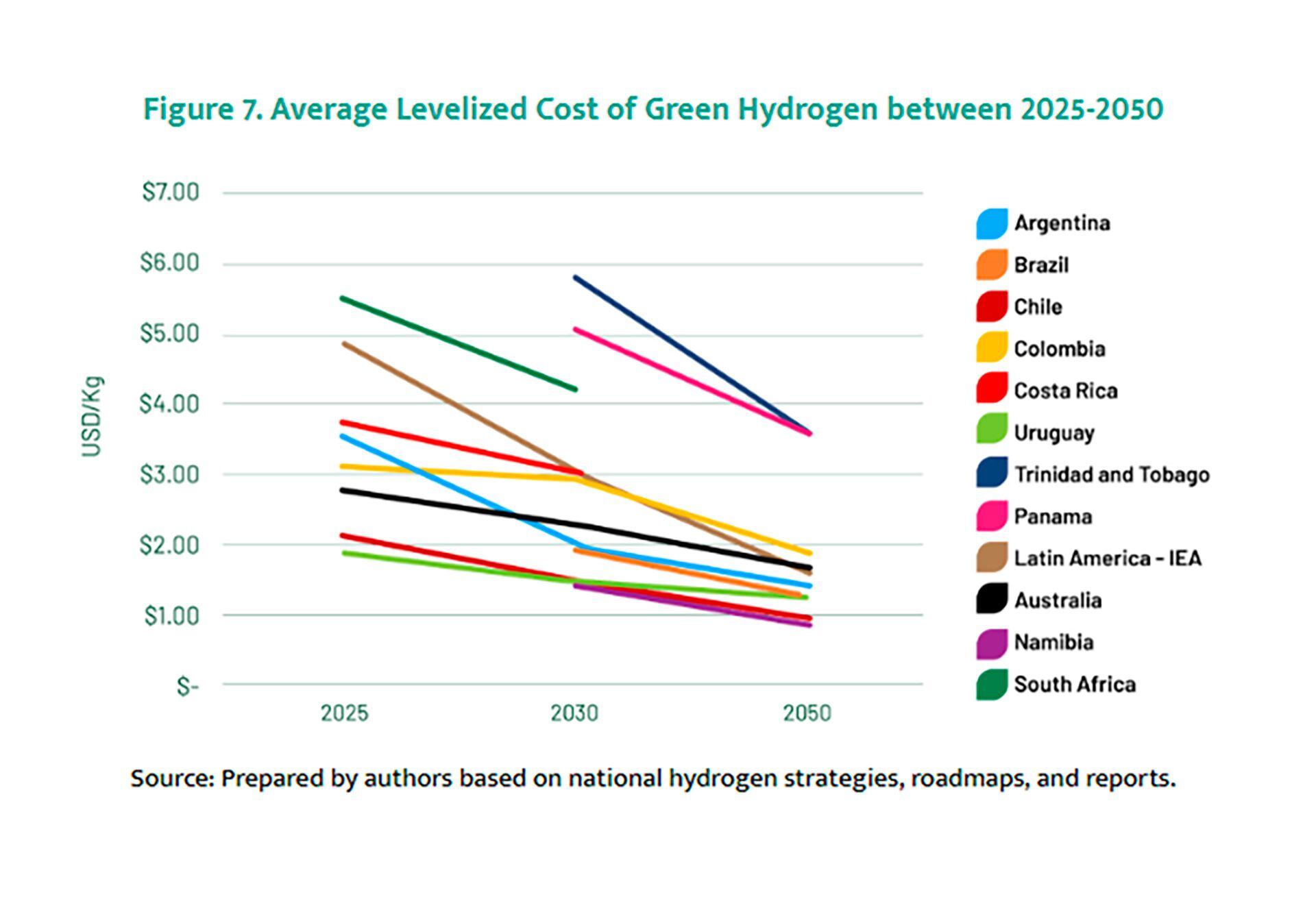

En la imagen se observa que el costo de electricidad es la variable con mayor incidencia. Asimismo, en el referido informe, se muestra el costo nivelado del hidrógeno (“LCOH”) en los distintos países de la región y los más competitivos del mundo durante el período de 2025 a 2050.

Conforme a este análisis, se advierte que la Argentina podría ser muy atractiva en términos de costos de producción de hidrogeno verde, llegando a valores que podrían competir con Brasil, Chile y Uruguay, siempre y cuando logre mejorar las variables macroeconómicas que caracterizan al llamado “costo argentino”, empezando por los prohibitivos de la financiación.

Esto lleva a la conclusión de que la región podría convertirse en un exportador neto, compitiendo en origen con el costo de producción que pueda mejorar, y es aquí donde la Argentina deberá generar las condiciones para que las ventajas que posee para producir el hidrógeno verde o azul a bajo costo, no se vean desalentadas por otras situaciones que debe resolver en forma urgente.

Las cuestiones por resolver son: infraestructura eléctrica, portuaria y de caminos, bajar los costos logísticos hacia los mercados de exportación debido a su ubicación geográfica, crear las condiciones macroeconómicas indispensables, en particular mediante el libre flujo de divisas, garantizar seguridad jurídica y estabilidad fiscal y articular las políticas públicas necesarias para promover las inversiones, viabilizar proyectos y dar facilidades para su localización, entre otras.

La Argentina podría ser muy atractiva en términos de costos de producción de hidrogeno verde

En este sentido, Chile, Uruguay, Brasil y Colombia llevan mucha ventaja, perfilándose en el presente como importantes jugadores en el contexto internacional, anclando en sus territorios proyectos piloto que pretenden escalar para distintas aplicaciones y mercados.

Si se analiza el mercado interno de Argentina, el país produce actualmente 0,4 Mt de hidrógeno gris al año para su consumo, lo cual representa el 9% del mercado de América Latina (4,4 Mt) y aproximadamente el 0,4% de la demanda global (94 Mt). Pero la tendencia internacional, es ir descarbonizando las matrices industriales, por lo cual, el hidrógeno gris, deberá ser reemplazado paulatinamente por el de bajas emisiones (verde o azul), considerando los costos asociados a la captura del CO2, cuestión fundamental al momento de tomar decisiones en este sentido.

Según la ENH, la demanda interna de hidrógeno de bajas emisiones evidenciará un crecimiento sostenido a partir de 2030, para alcanzar las 100 mil toneladas anuales en 2035. A 2045 se espera una demanda de 500 mil toneladas anuales, alcanzando 1 millón de toneladas a 2050.

La certificación

El gran desafío que tendrá la Argentina e incluso la región para poder exportar es la adopción de un sistema de certificación que armonice con los requisitos de los países de destino. Es un tema importante para el desarrollo de esta incipiente economía, siendo los mercados de destino los que fijarán las reglas.

La cooperación regional para la creación de una regulación armonizada se vislumbra como una oportunidad estratégica para potenciar el rol que el Cono Sur pueda jugar en el contexto mundial como proveedor de hidrógeno.

En materia de cooperación internacional y regional se prevé que América Latina pueda dar respuesta a más del 30% de la demanda de Europa y Asia.

Se prevé que se generarán más de 13.000 puestos de trabajo de alta especialización para 2030 y más de 82.000 para 2050. Además, el desarrollo de la economía del hidrógeno requerirá el despliegue de infraestructuras y la adaptación de las existentes. Se prevé la constitución de por lo menos 5 polos productivos.

En cuanto al capital necesario para llevar adelante la producción prevista en ENH, se ubica en torno a los USD 90.000 millones.

Claramente, es necesaria una ley que fortalezca, mediante una visión estratégica, las ventajas competitivas que cuenta el país, fundamentalmente para bajar el LCOH, reduciendo la incertidumbre y dando un marco de previsibilidad en las reglas de juego a largo plazo. Pero la estrategia y la ley no son suficientes. El sistema debe basarse en un marco de seguridad jurídica y de condiciones macroeconómicas que generen la confianza necesaria para el cumplimiento de los contratos y la estabilidad fiscal.

El autor es Abogado Socio del estudio PAGBAM y director del Instituto de Energía de la Universidad Austral; la autora es Abogada y Consultora Internacional en Políticas Públicas y Regulación en Energías Renovables e Hidrógeno

Hacer Comentario