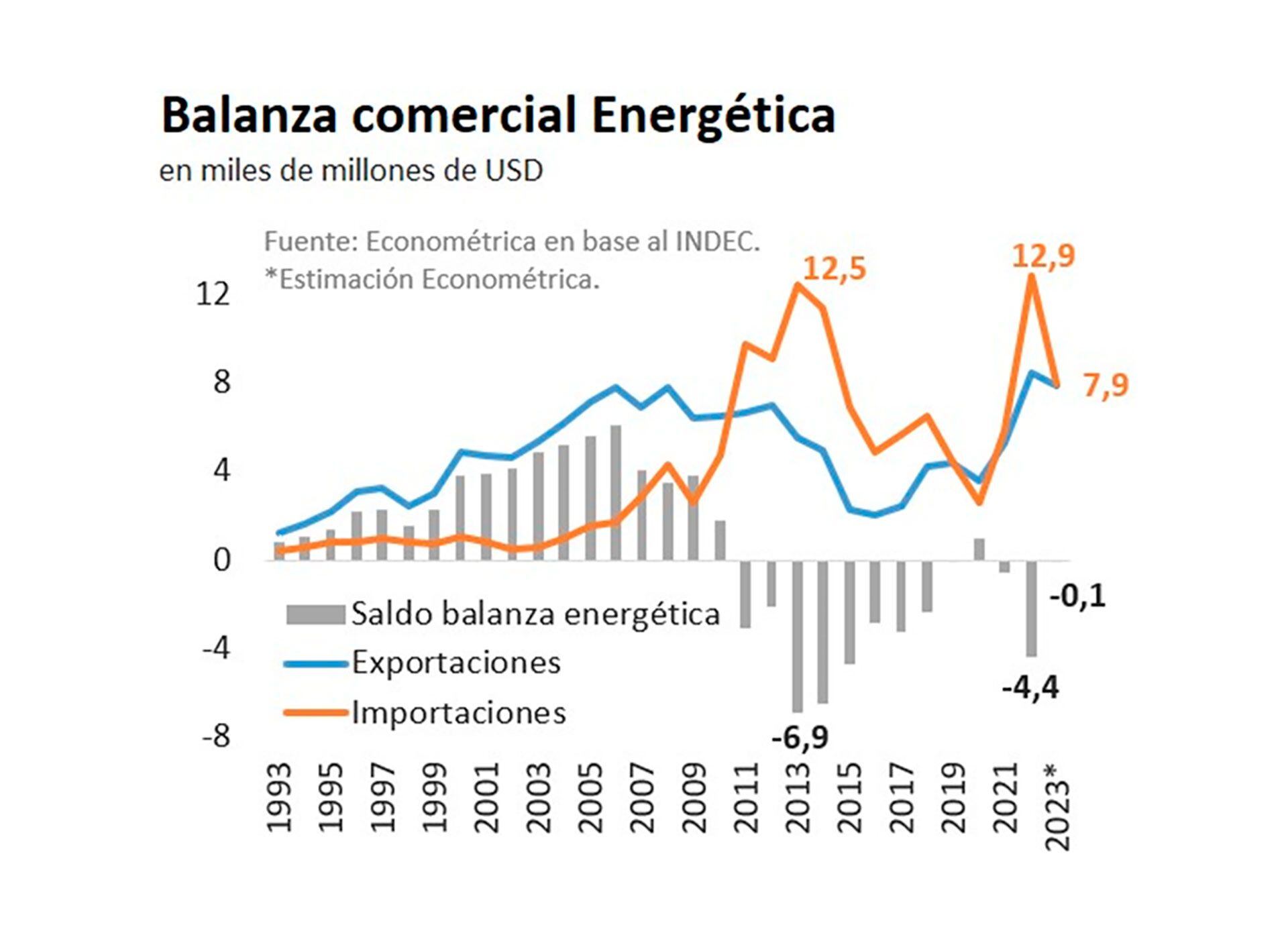

La política que se inició en 2003 llevó a la economía a perder el autoabastecimiento energético y se terminó importando energía por un total de USD 125.000 millones en 20 años, además de acumular un déficit comercial del sector de USD 36.000 millones desde el 2011.

La mayor parte del costo fue financiado por el Estado otorgando subsidios por más de USD 150.000 millones, ante el deliberado atraso tarifario que mantuvo durante dos décadas.

La magnitud a financiar generó un déficit estructural en las finanzas públicas y se comió buena parte del saldo comercial, además de las reservas líquidas del BCRA.

La segmentación tarifaria que acordó el Gobierno con el FMI para reducir los subsidios y salir de este esquema sólo alcanzó a una parte reducida de la demanda, dejando intacto para el próximo gobierno la hipoteca de atraso tarifario, dispersión de precios y pobre desempeño en la focalización de subsidios.

El próximo presidente de la Nación nuevamente tendrá que desarmar el populismo energético. La recomposición de tarifas no sólo buscará bajar subsidios y equilibrar las cuentas públicas, también rehacer el sistema de precios que permita atraer la inversión privada, además de recuperar el autoabastecimiento perdido estas dos décadas.

La recomposición de tarifas por parte del próximo gobierno no sólo buscará bajar subsidios y equilibrar las cuentas públicas, también rehacer el sistema de precios

La notoria productividad de Vaca Muerta otorga la oportunidad para renacer al sector, pero sólo verá la luz en el marco de una nueva política económica y energética.

Subsidios y metas con el FMI

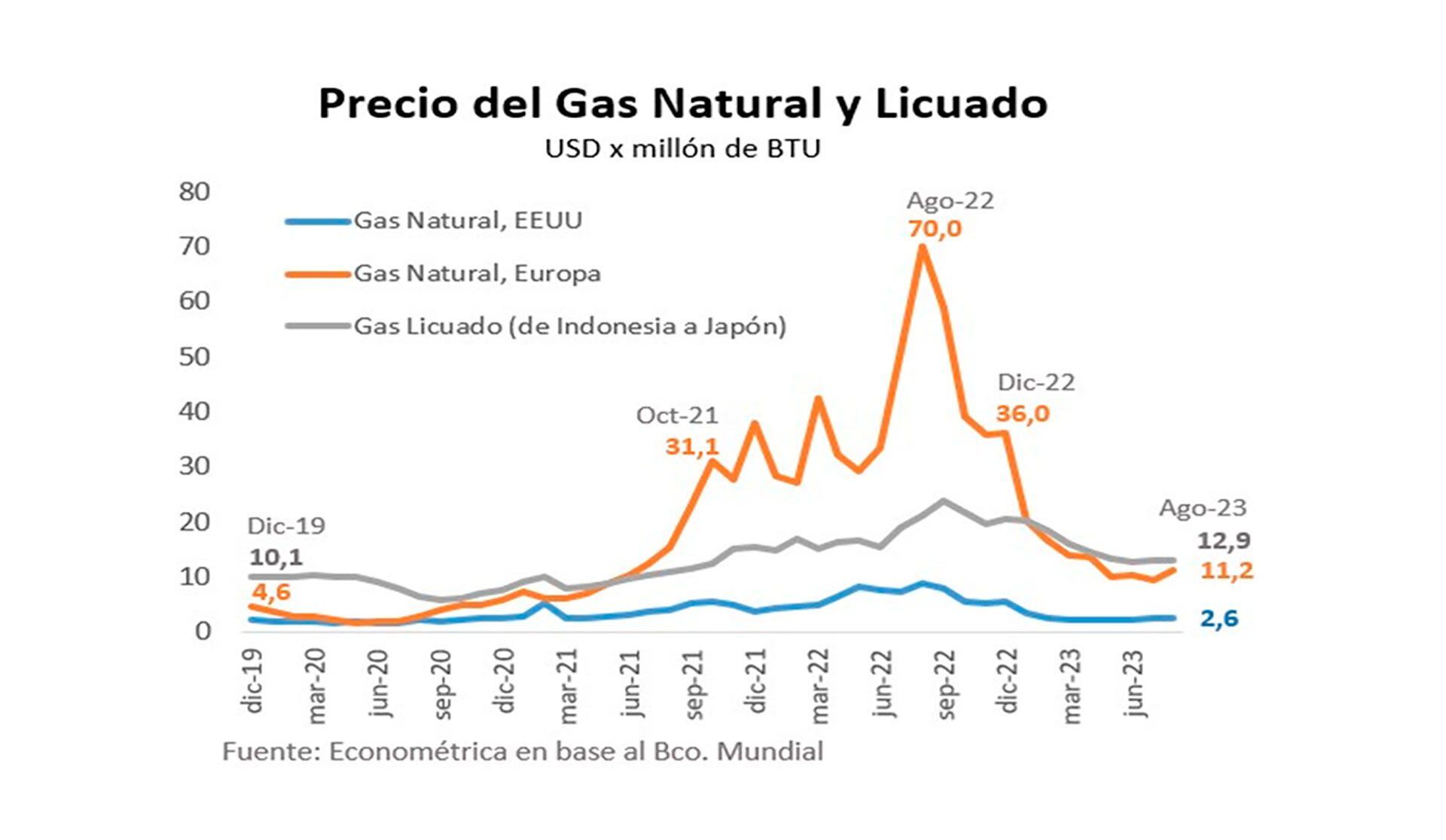

El menor precio del gas natural licuado (GNL) en los mercados internacionales, permitió reducir la importación de energía 40% en los primeros 8 meses del año, hasta un total de USD 5.400 millones. Es de esperar que en todo el año sumen USD 7.900 millones, frente al récord de USD 12.900 millones del año previo.

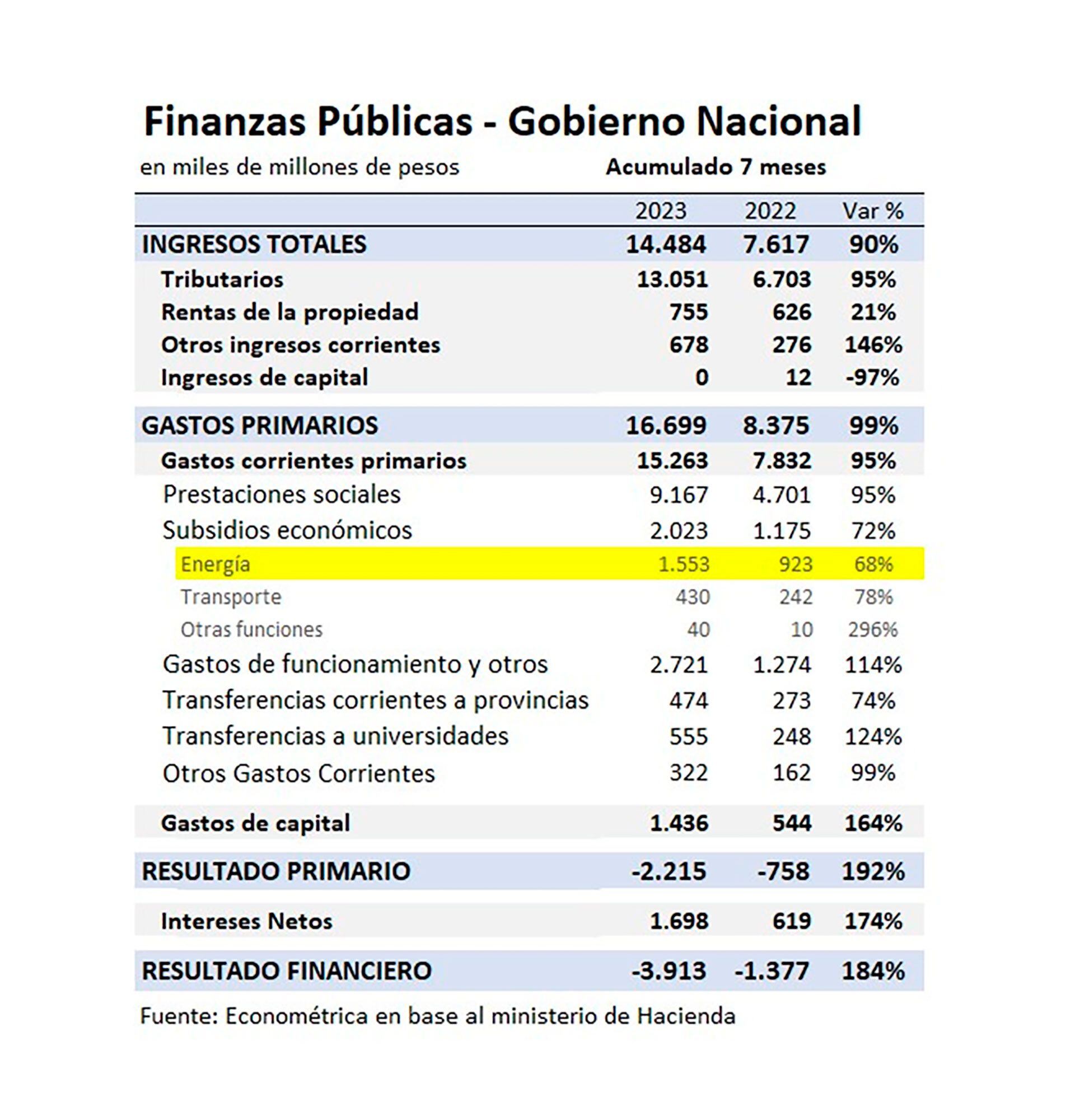

El menor precio de la energía conllevó a la reducción del gasto en subsidios energéticos. En los primeros siete meses del 2023 crecieron un 68% interanual, frente a un gasto primario que aumentó 99% en igual período.

En términos reales el gasto primario cayó 5% interanual en lo que va del año, pero los subsidios energéticos disminuyeron 19% en igual período.

Según el acuerdo con el FMI, los subsidios energéticos deberían descender 0,5% del PBI este año, hasta un total de 1,5% del PBI. Pero la mayor parte del descenso responde al contexto internacional. La segmentación tarifaria que el gobierno inició hace un año casi no mostró incidencia macroeconómica.

Según el acuerdo con el FMI, el Gobierno debería haber emitido una resolución en agosto, con vigencia a partir del 1 de septiembre, que contemple nuevos aumentos en los precios de la energía eléctrica que pagan los usuarios subsidiados de ingresos bajos e ingresos medios.

El Poder Ejecutivo Nacional no sólo no avanzó en el compromiso, sino que tiene la intención de “pisar” tarifas hasta las elecciones, por lo que difícilmente cumpla el objetivo de reducir subsidios en los montos que establece el acuerdo con el organismo.

Donde no hubo acuerdo fue con el precio del gas. En este punto el reporte del FMI menciona: “El staff del FMI y las autoridades argentinas también discutieron la necesidad de alinear los precios del gas natural a los cambios en los costos de producción durante lo que resta del año y acordaron volver sobre la cuestión en el marco de la próxima revisión”.

La segmentación cumplió un año

La segmentación de subsidios cumplió un año en vigencia y quizás el mayor logro de este instrumento haya sido poner a la luz pública la inconsistencia de la política tarifaria de congelamiento e intervención de precios y tarifas en un entorno de alta inflación.

A contramano del mundo, que focaliza subsidios en la población vulnerable, la segmentación se ocupó de buscar e identificar al 30% de los hogares con altos ingresos o con capacidad de pagar tarifa plena. Resultado: el 70% de las familias de ingresos medios y bajos terminarán 2023 pagando facturas eléctricas que representarán menos del 10% del costo de la energía consumida.

A contramano del mundo, que focaliza subsidios en la población vulnerable, la segmentación se ocupó de buscar e identificar al 30% de los hogares con altos ingresos

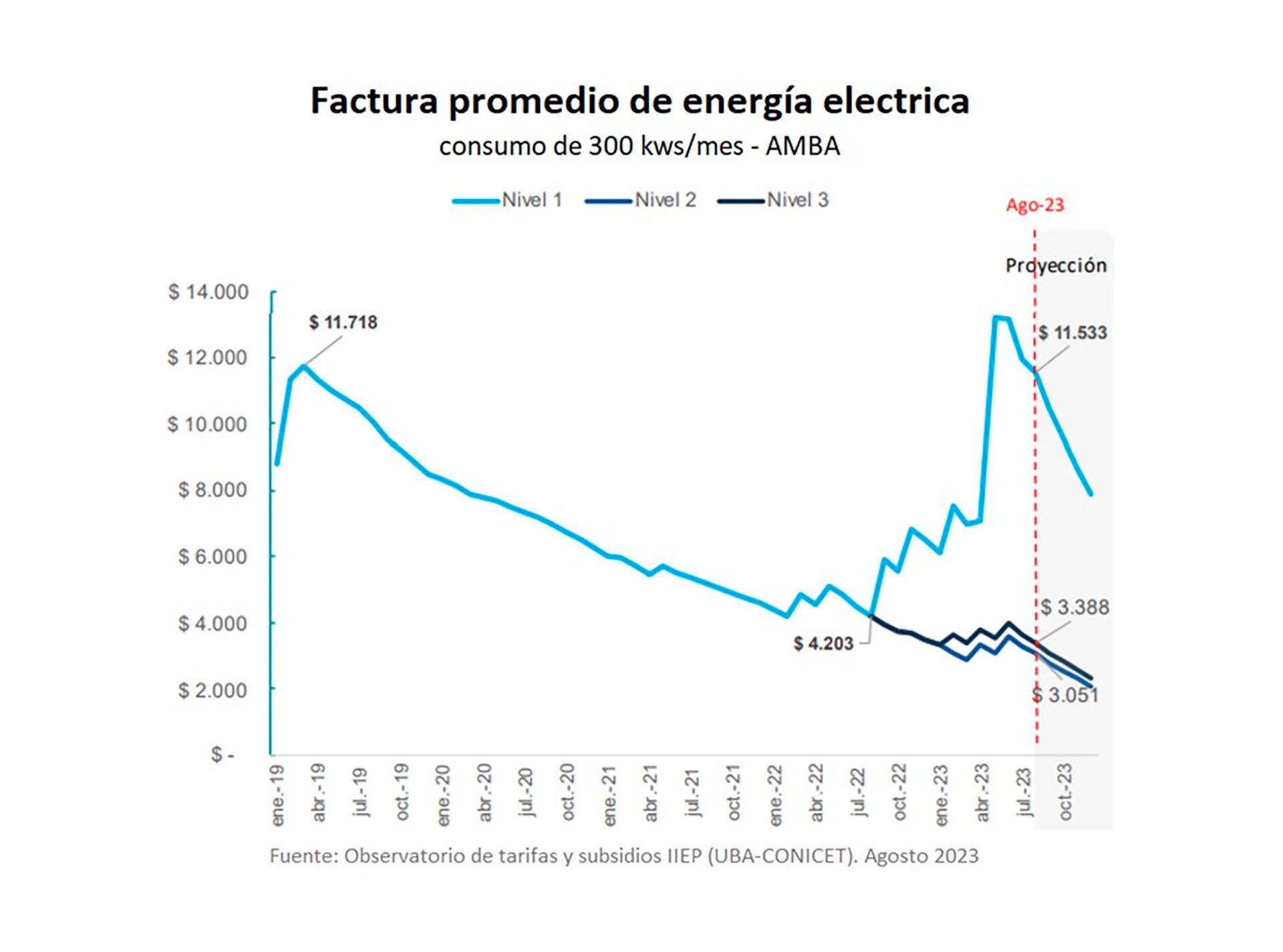

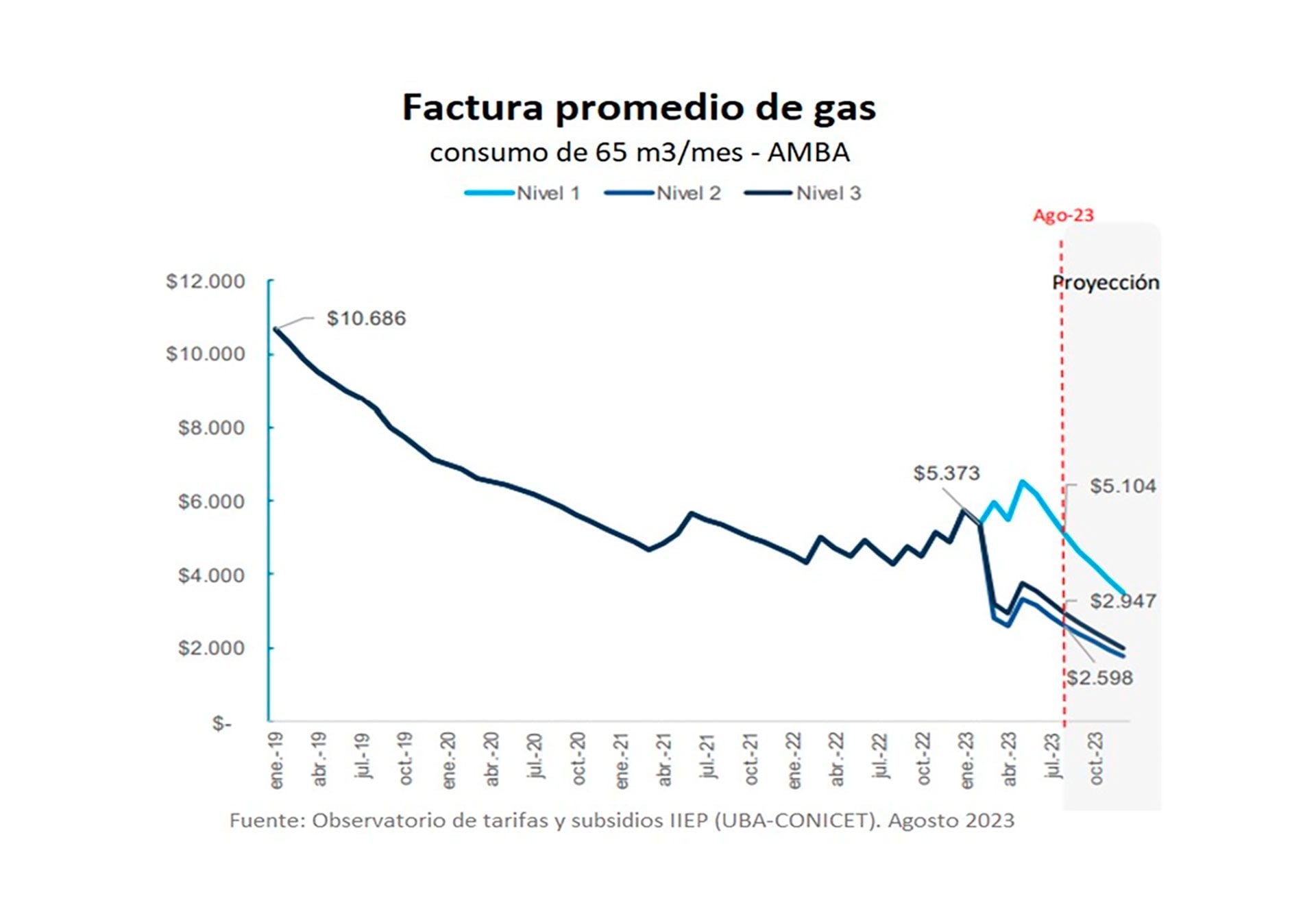

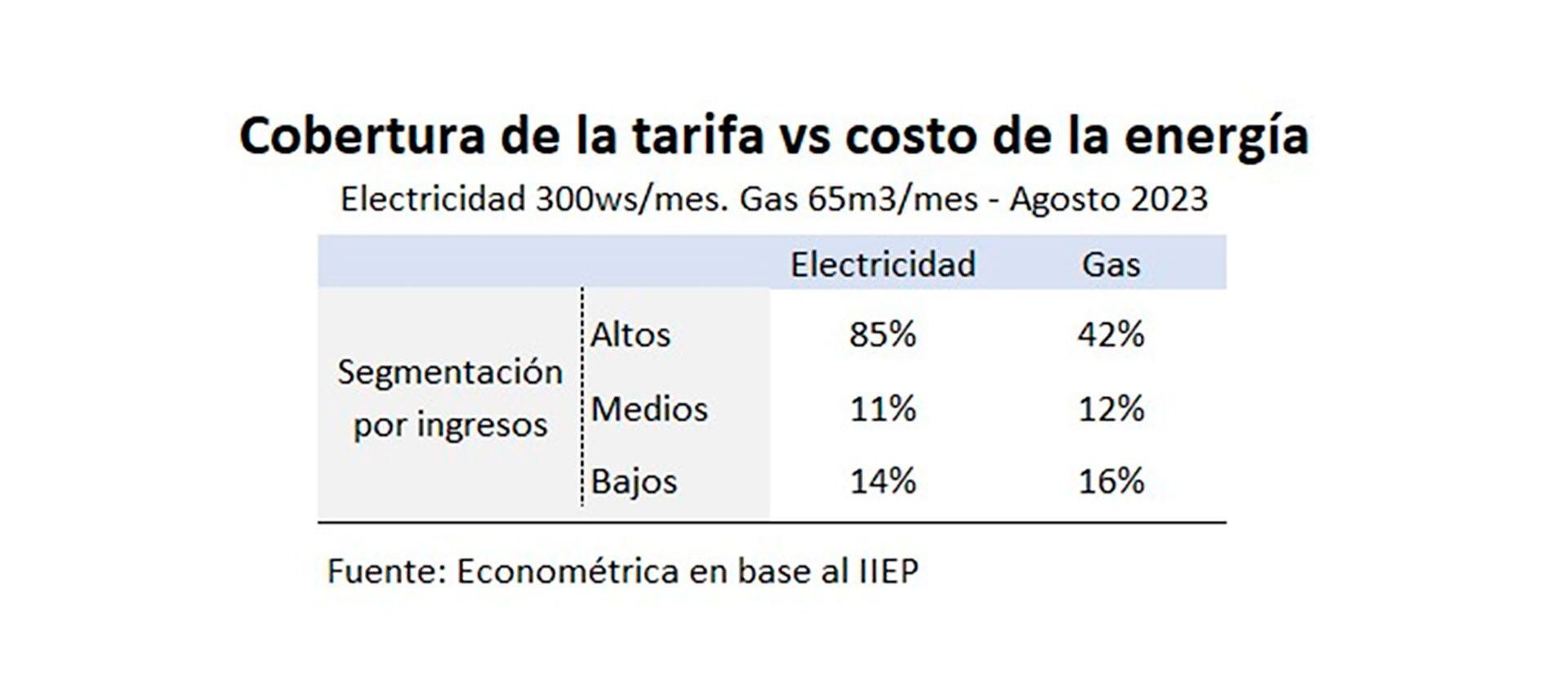

En agosto la cobertura de subsidios para hogares de ingresos bajos y medios fue cercana al 85%. En números, tras la segmentación tarifaria una factura eléctrica residencial con un consumo promedio de 300kws/mes, sin subsidios ascendió a $22.500 en agosto, en tanto el mismo consumo, pero en una factura con subsidio no supera los $3.000 en igual período.

Niveles similares de subsidios se observan para el gas natural.

Las tarifas no cubren ni el 15% de los costos reales para la mayor parte de la población.

La gran hipoteca tarifaria que dejará la segmentación para la próxima administración no solo será el atraso tarifario, sino una enorme dispersión de precios de la energía, tanto en gas como electricidad, que va en contra del uso racional de la energía, de la toma de decisiones de inversión y de cualquier mecanismo eficiente de focalización de subsidios.

Las deudas de Cammesa

Las deudas de los distribuidores eléctricos con la Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima alcanzarían a 0,4% del PBI, y la experiencia demuestra que terminarán licuándose en planes de pagos a muy largo plazo y a tasa de interés inferiores a la inflación.

Como Cammesa no paga toda la energía que compra, acumula deudas con generadores y proveedores de gas y combustibles. Se suma las deudas del Estado con productores de gas, por compensaciones del Plan Gas AR y las de distribuidores de gas con productores.

Como Cammesa no paga toda la energía que compra, acumula deudas con generadores y proveedores de gas y combustibles

Estas deudas del Estado no sólo ponen en riesgo la cadena de pagos del sistema, sino que a fin de año podrían acumular 0,5% del PBI, y que más temprano que tarde, sumarán a la cuenta final de subsidios económicos.

Por lo tanto, a la cuenta de subsidios energéticos (casi 2% del PBI), falta sumar 0,5% del PBI por las deudas de Cammesa.

La oportunidad de renacer

Han transcurrido más de 20 años desde la traumática salida del régimen de convertibilidad y continúa sin normalizarse el sistema de precios, tarifas y subsidios a la energía.

El populismo energético explica gran parte de este período, y los resultados son evidentes: sólo en las últimas 4 administraciones se destinaron a subsidios energéticos USD 150.000 millones, importaciones energéticas por más de USD 125.000 millones y déficits de balance comercial energético por casi USD 36.000 millones.

Pero el facilismo tarifario, también tiene implicancia en la infraestructura. Déficit en generación (30% del parque generador fuera de servicio en el último pico de demanda eléctrica), déficit en el transporte eléctrico (que no permite avanzar en la expansión de energías renovables), déficit en las redes de distribución (evidentes en los picos de consumo estival).

También hay déficit en la infraestructura de transporte de gas. Aun con la inauguración del gasoducto Néstor Kirchner que permitirá reemplazar parcialmente importaciones de GNL, la reversión del Gasoducto del Norte aparece como una obra imprescindible para el abastecimiento del centro/norte del país en el próximo invierno, ante el inminente corte de suministro desde Bolivia.

Consideraciones finales

Los déficit del sector energético son desafíos de primera magnitud para la próxima administración dado que afecta a toda la macroeconomía. A las cuentas fiscales vía subsidios, a la balanza comercial por las importaciones de energía, a la posibilidad de acumular reservas del BCRA.

Pero aún con un panorama complejo, la potencialidad del sector es innegable. El aumento de la producción de petróleo y gas se logró sólo con inversiones mínimas de probeta para confirmar la productividad de Vaca muerta, a la espera de un mejor contexto macroeconómico para explotarlo.

Aún con un panorama complejo, la potencialidad del sector es innegable

Para liberar el potencial del sector, la agenda de reformas no necesariamente pasa por nuevas leyes, por beneficios impositivos de gasto tributario incierto o garantías de acceso a un mercado de cambios lleno de restricciones.

Por el contrario, una macroeconomía estable, sin inflación y con reglas de precios alineados a paridades de frontera, normalización del mercado de cambios, reducción del riesgo país, tarifas que reflejen costos de producción, exportación sin cupos y un sistema de subsidios limitado a la población vulnerable, aparecen como puntos ineludibles de la economía energética para la próxima administración.

Hacer Comentario