El último mes estuvo signado por la liquidez, y la industria de fondos comunes de inversión fue un claro reflejo de ello.

De hecho, los fondos T+0 avanzaron 5 puntos porcentuales, y representan alrededor del 56% del mercado del patrimonio administrado (ya en 57% si se suma los primeros días de octubre).

En sentido contrario, la Renta Fija retrocedió en igual magnitud, rompiendo el piso del 30%, que en los últimos años sólo había quebrado puntualmente en abril y mayo de 2020.

Ahora bien, el flujo no fue el único dato destacado. La presión sobre la curva de pesos -que marcó su peor desempeño desde mediados del 2022- tampoco ayudó a los rendimientos de varias de las estrategias (en particular, de las de cobertura).

Otro dato que se mantendrá, además, será la volatilidad. Esta afectará no solo a los flujos, sino también, a los rendimientos. Puntualmente, en el caso de poco más de 40% restante de AUM (activos bajo gestión), que no está en T+0, e incluye algún grado de activos con riesgo de mercado.

Si bien tras la corrección reciente, algunas curvas (y arbitrajes) pueden lucir más atractivas que semanas atrás, la realidad es que la fuerte incertidumbre que existe -y se podrá incluso mantener hasta noviembre- como la presión sobre el tipo de cambio no despejará el escenario para la deuda en pesos.

La fuerte incertidumbre que existe, como la presión sobre el tipo de cambio, no despejará el escenario para la deuda en pesos

Esta tendencia no representa, ni más ni menos, la preferencia por la liquidez inmediata -incluso ofreciendo tasas reales muy negativas- que nace desde una coyuntura de fuerte incertidumbre, y que se pronunció hacia fines de mes cuando los depósitos a plazo concertado vencerán ya post elecciones. De hecho, si se analiza los stocks de las cuentas corrientes, su crecimiento más que duplicó el avance de los plazos fijos durante el último mes (20% vs 9 por ciento).

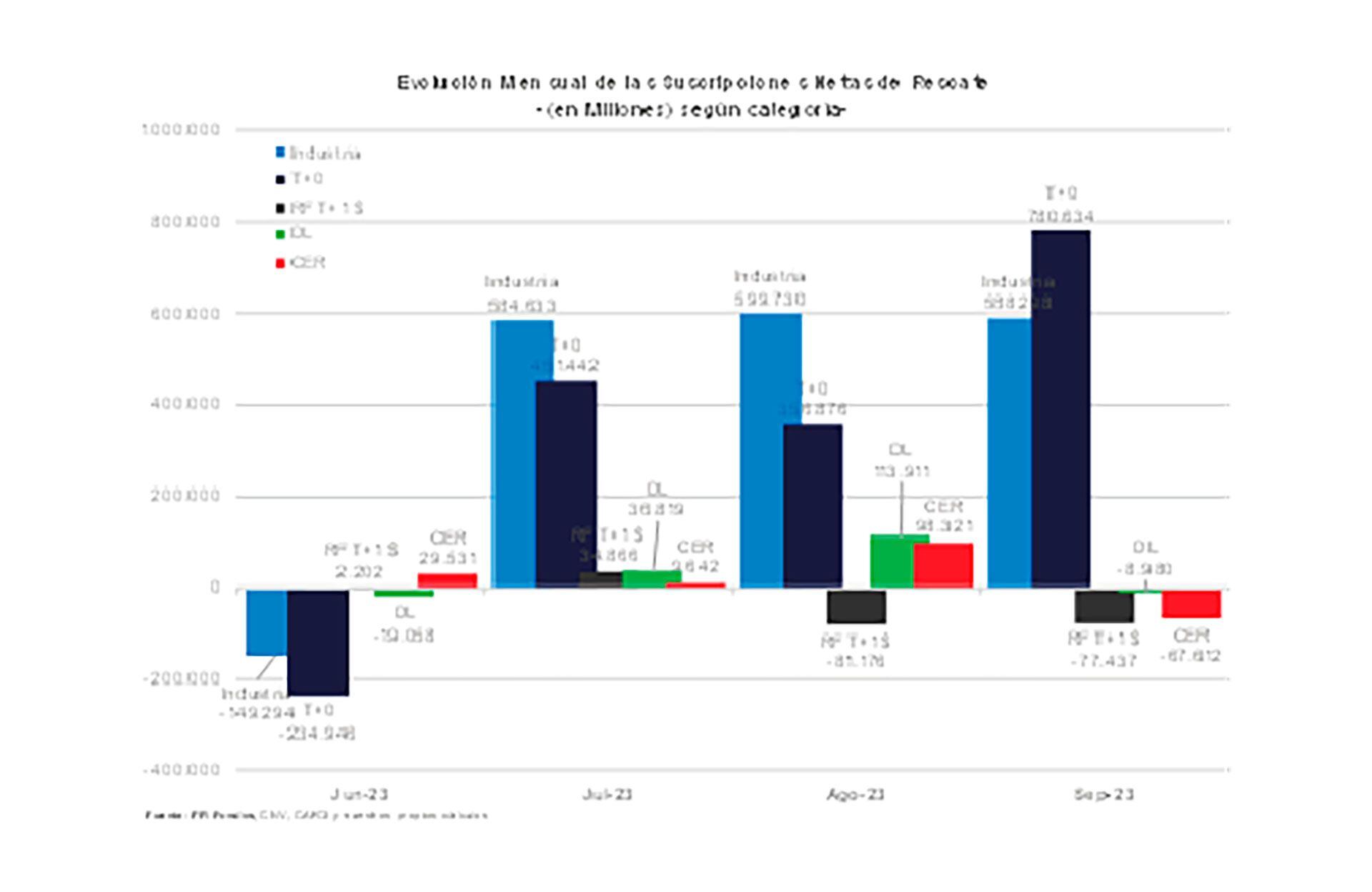

Por ende, la rotación de los flujos hacia los Money Market (MM) no hizo más que reflejar esta dinámica. De $588.300 millones que recibió la industria en términos de suscripciones netas en septiembre, los T+0 observaron ingresos por $780.600 millones, que lograron neutralizar las salidas de los fondos con riesgo de mercado (T+1, CER, DL, T+2, entre otros) por más de $190.000 millones.

El riesgo esta vez no pagó

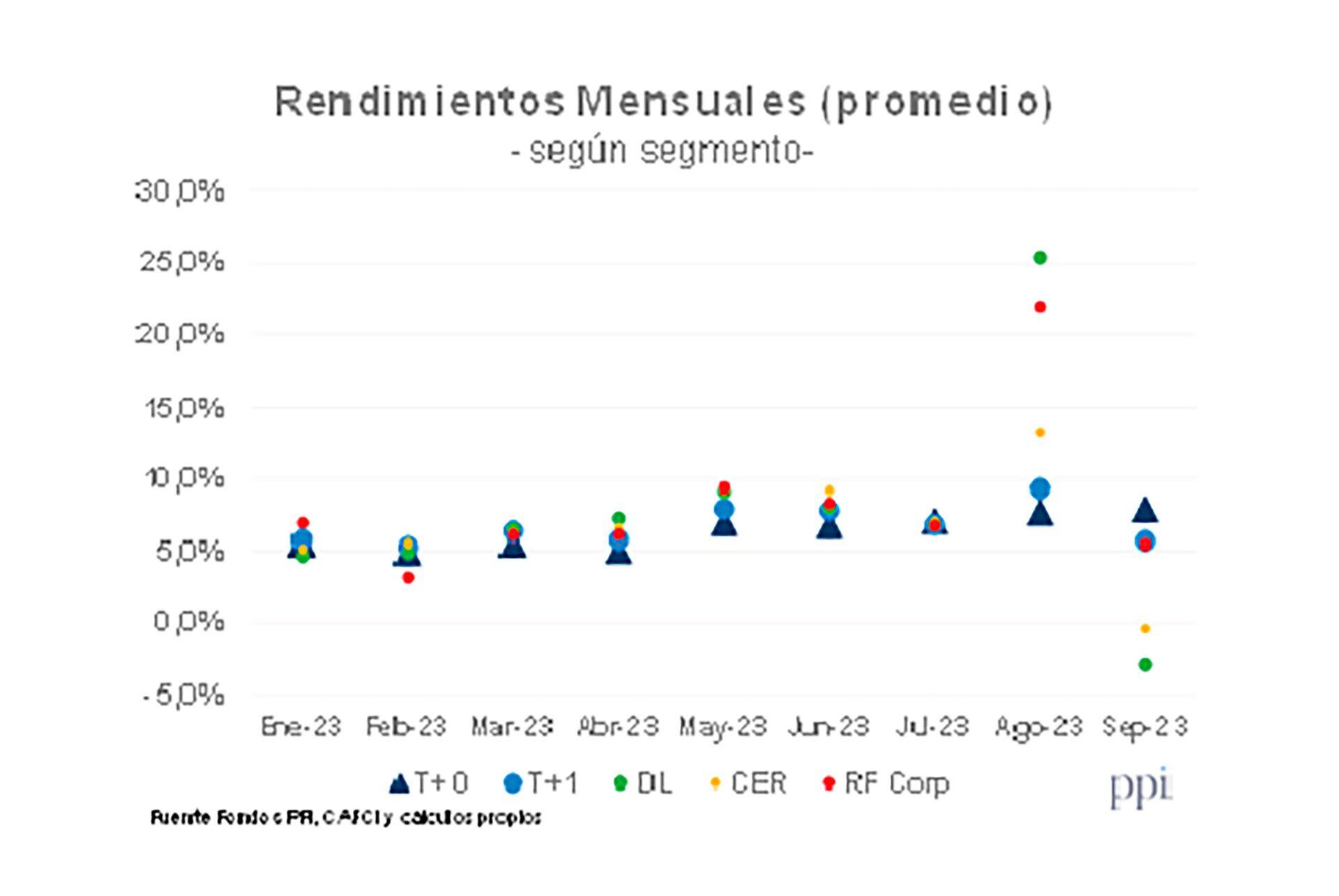

En lo que respecta a rendimientos, septiembre fue un mes complicado. De hecho, si se compara la evolución de los distintos segmentos en pesos -especialmente, en los fondos de cobertura Dólar Linked-, estos fueron decrecientes respecto de agosto.

Consecuentemente, los MM lograron ubicarse en el podio con 7,9% de rendimiento directo -con un BCRA que mantuvo estable la tasa de interés de política monetaria tras el salto del día después a las PASO-. En tanto, los fondos de renta fija T+1 lograron ganancias de 5,7%, y los T+2 se ubicaron con el 2,1 por ciento.

Pero ¿qué pasó con la cobertura? Tampoco presentó un buen mes. Algo que no llama la atención si se ve el comportamiento de los bonos que conforman su cartera. Basta con analizar el movimiento de la curva de los Bonos CER y DL en el último mes. Un movimiento que llevó a los FCI CER a finalizar el mes con sólo 0,4% y a los DL con negativos del 2,9% -el peor mes en lo que va del año-.

Hay que recordar que el tipo de cambio oficial (su benchmark) se mantiene estable tras la devaluación el día después de las PASO.

Incluso, la renta variable marcó caídas del 11% promedio -mínimos en el año-, luego de haber subido 41% el mes anterior.

No obstante, ya de cara a las próximas semanas y teniendo el 22 las elecciones presidenciales, la pregunta es si la foto que dejó septiembre volverá a repetirse en octubre. En principio, en términos de flujo, el apetito por la liquidez se mantendrá, y algo de esto ya se reflejó en los primeros días del corriente mes.

La autora es Analista de Fondos de PPI

Hacer Comentario