EFE/Juan Ignacio Roncoroni/Archivo

(EFEI0023/)

La industria argentina sigue de capa caída. Al menos, es lo que surge del último relevamiento mensual del Centro de Estudios de la Unión Industrial Argentina (UIA), en base al relevamiento de más de 500 empresas industriales de todo tipo.

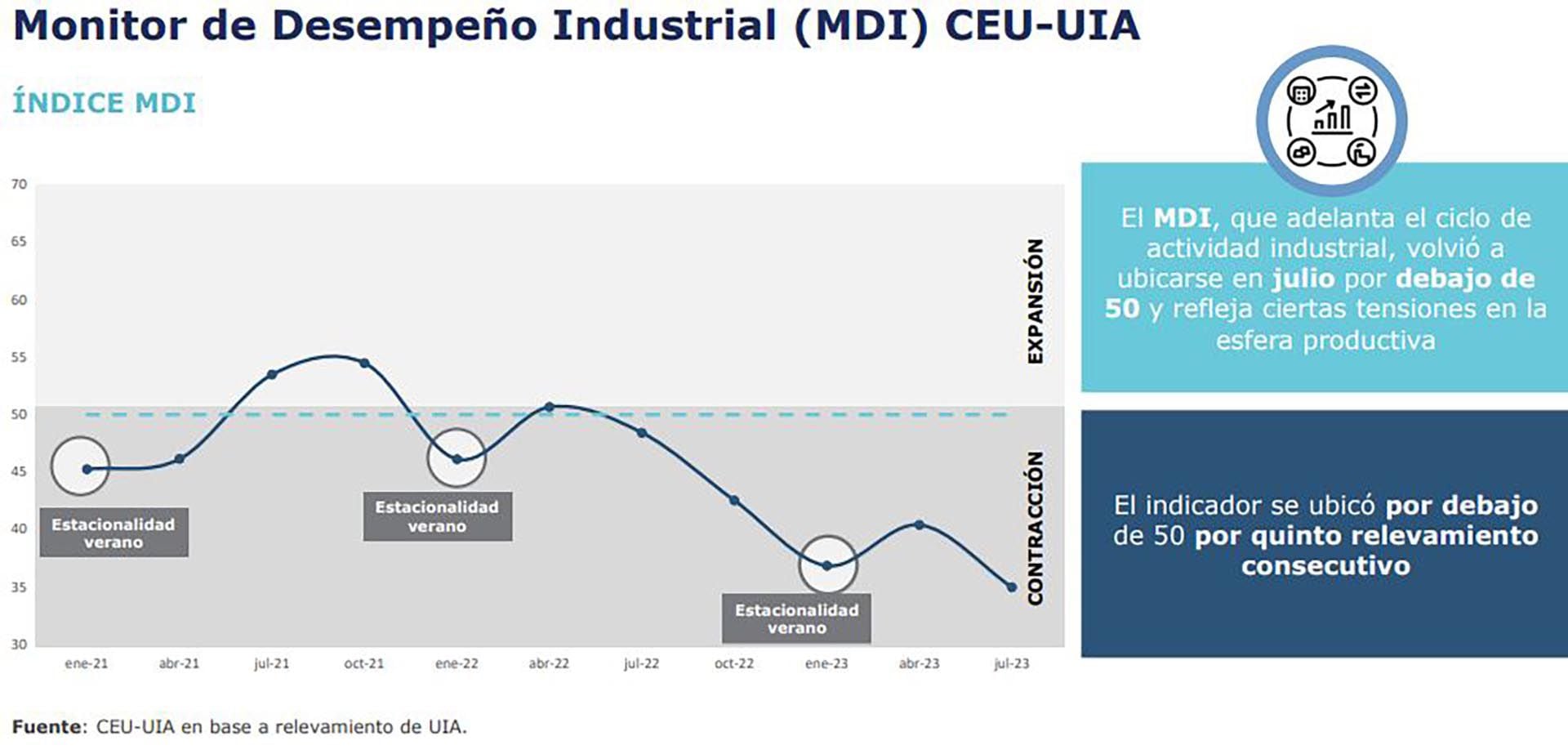

El “Monitor de Desempeño Industrial” que elabora la central fabril y que mide y a la vez sirve también como una suerte de predictor de tendencias de la actividad productiva de la industrial “volvió a encontrarse por debajo de 50 por quinta vez consecutiva; se ubicó en el valor más bajo de la serie, indicando un panorama de mayor complejidad para el segundo semestre del año”, dice un punto clave del informe.

Este índice, el más abarcativo del informe, se construye a partir de los resultados de cada encueta y pondera los resultados obtenidos en determinadas preguntas de la encuesta sobre Ventas internas, Producción, Empleo, Tiempo de entrega de proveedores y Stock de materias primas. Los valores por encima de 50 indican expansión y aquellos por debajo de 50 indican una contracción de la actividad”.

Menos producción y ventas

El panorama industrial sigue siendo difícil, dice el informe, pues “se agudizaron las tensiones registradas en la producción y las ventas, así como las referidas al entorno macroeconómico”.

Las empresas relevadas adjudicaron sus dificultades al “entorno macroeconómico” y, en particular, reportaron el impacto del reciente aumento del impuesto PAIS sobre los precios de insumos y bienes finales, así como crecientes dificultades en la gestión de permisos de importación de bienes (SIRA) y servicios (SIRASE), que les dificultan contar con los bienes y servicios necesarios para la producción.

Pero aunque advierte el deterioro de las condiciones para la industria, las expectativas para 2024 mostraron cierta mejora aunque –aclara la UIA- “los datos fueron relevados durante la primera quincena de agosto, previo a la devaluación del peso y al consiguiente incremento de costos”.

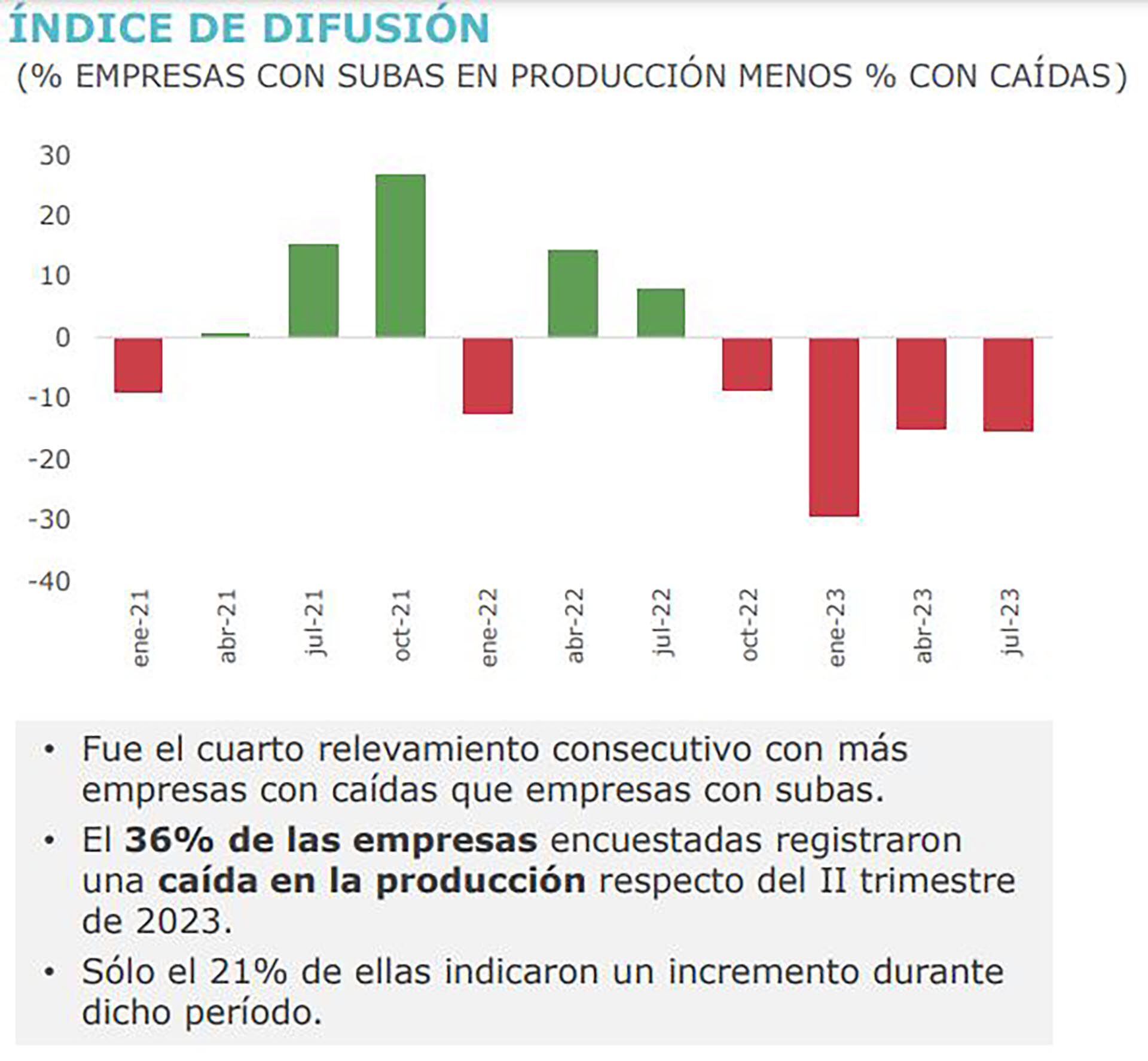

En materia de producción el informe precisa que en julio volvieron a predominar las empresas con caída de la producción por sobre aquellas con subas, situación que se dio por cuarto mes consecutivo. El 36% de las empresas encuestadas registraron caídas de producción y solo 21% de ellas indicaron aumentos. “Las caídas predominaron en casi todas las ramas, a excepción del sector automotor y la industria de metales comunes, que fueron los sectores que traccionaron al alza la industria en el primer semestre”, dice el informe.

En cuanto a ventas, la tendencia es similar. En ventas al mercado local 45% de las empresas dijo haber sufrido caídas y solo 21% mejoras, y en exportaciones un 37% registró caídas contra solo 13% que tuvo subas.

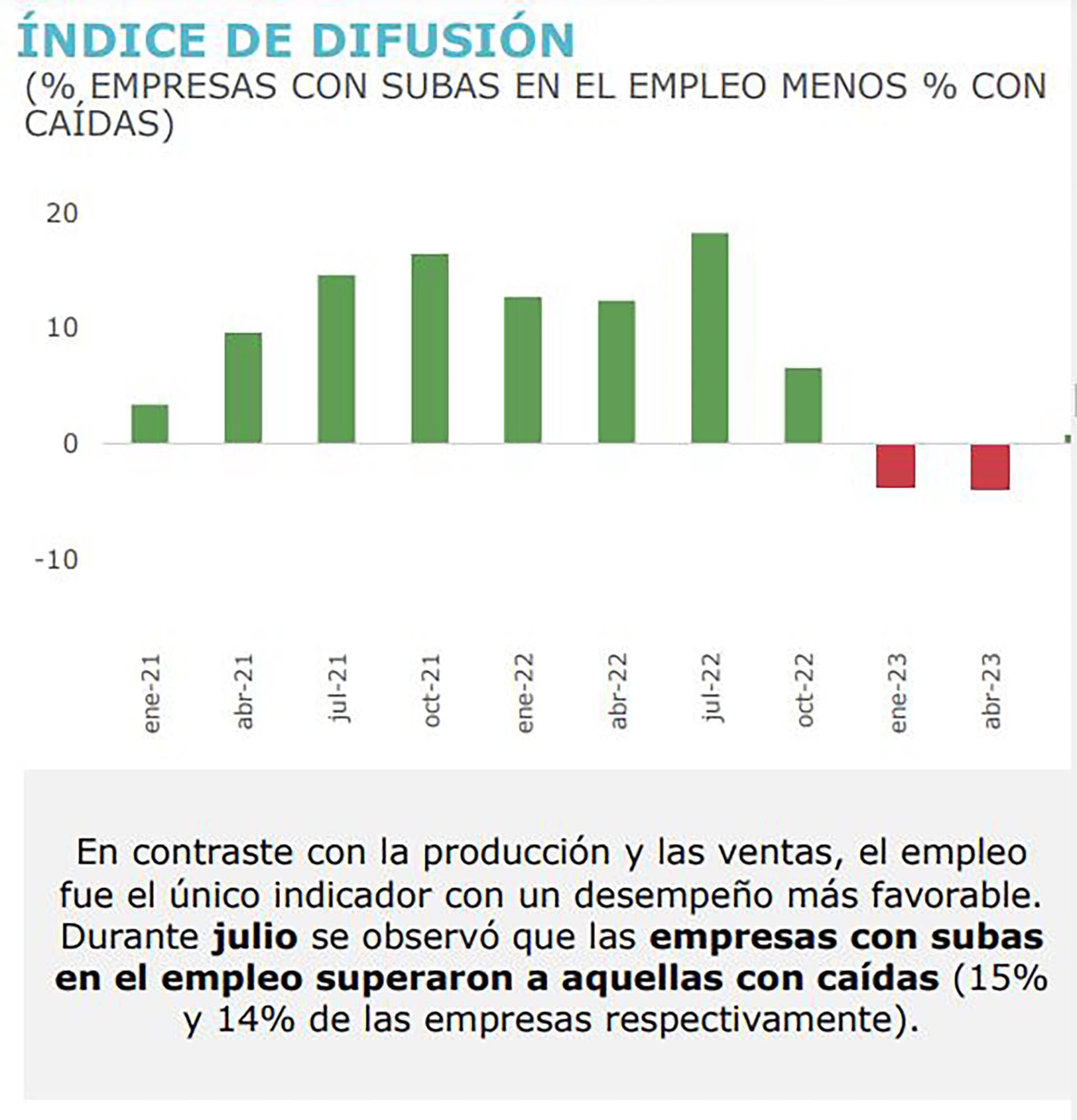

El empleo industrial, sin embargo, mostró un desempeño más favorable: 15% de las empresas respondió que tuvo subas en su nivel de desempleo, contra 14% que registró caídas. Las subras se dieron en “ciertas empresas puntuales que han tenido proyectos de inversión con ampliación de la capacidad productiva, más allá de la coyuntura económica actual. Por ejemplo, en ramas como textil, confección y calzado, la industria química, la industria de minerales no metálicos”, dice el informe. Más allá de ese dato, añade, “el empleo es un indicador más estable donde predominan ampliamente las empresas con estabilidad en el empleo (70%) por sobre aquellas con variaciones”.

La malaria fabril abarcó, claro está, al sector de las pequeñas y medias empresas industriales (pymis), que constituyen el 95% de la muestra. “Durante julio predominaron las empresas con caídas por sobre aquellas con subas en todos los indicadores, incluso en empleo donde en la muestra general se había observado lo contrario”.

Pequeñas y medianas empresas

Un 36% de las pymis tuvo caídas de producción, contra 21% que tuvo subas. Lo mismo ocurrió en ventas internas (46% de caídas vs 20% de subas), en exportaciones (37% vs 14%) y, aunque con menos diferencias, en empleo, donde las caídas fueron del 15% contra 14% de subas. Lo que sugiere que el leve predominio de las subas de empleo en la muestra total se debió enteramente a las grandes empresas, con más espalda para resistir la mala racha sin ajustar la planta de personal.

Un 50% de las empresarios relevados dijo que su propia empresa está peor que hace un año, un 64% dijo que su sector de actividad está peor que hace un año y un macizo 92% dijo que la situación económica del país está peor que hace un año.

Pese a esta muy mala impresión general, hay una leve mejora en cuanto a las perspectivas para el próximo año. “Empezaron a ser más las empresas con percepciones positivas por sobre aquellas con percepciones negativas. La mejora se ve tanto en la situación del país como en la situación de las empresas y los sectores de actividad”, dice el informe.

Duro de importar

En cuanto al rabioso presente, las respuestas más negativas recogidas en el relevamiento tienen que ver con el encarecimiento y las trabas y dificultades para acceder a insumos y repuestos, percepción que seguramente empeoró tras la devaluación del 14 de agosto.

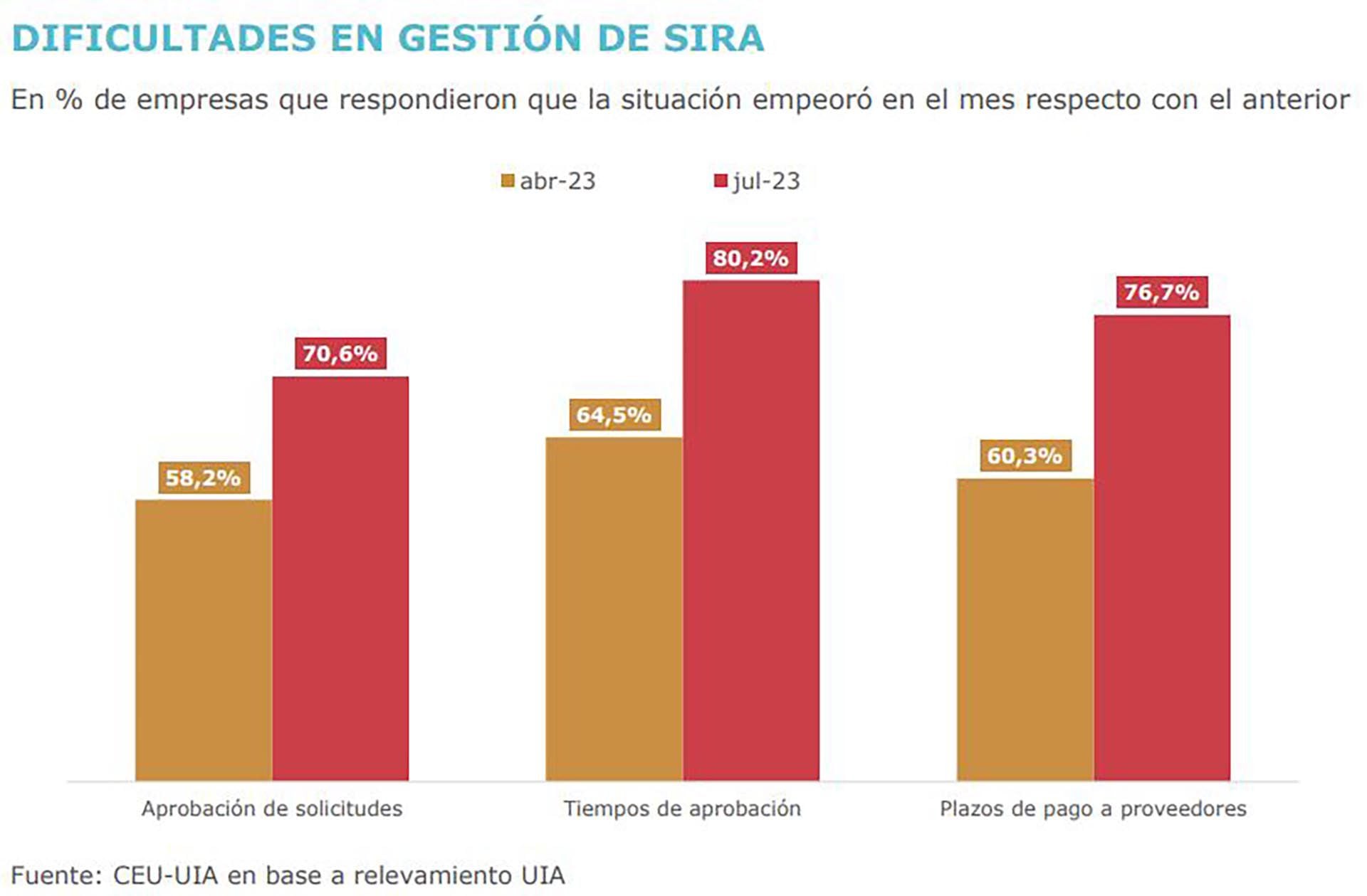

En cuanto a restricciones a las importaciones de bienes (trámite SIRA): el 71% de las empresas indicó dificultades en la aprobación de solicitudes y 80% observó alargamiento de los tiempos de aprobación de las SIRA. Además, 77% indicó mayores dificultades para el pago a proveedores.

Peor aún les fue a quienes necesitan importar servicios. 87% acusó dificultades con los tiempos de aprobación y 84% con la aprobación de solicitudes. Y a la hora de pagar, solo el 20% de las empresas dijo que pudo pagar sin inconvenientes los servicios tras la espera de 60 días. Una de cada dos empresas directamente no pudo realizar los pagos. Y también hubo dificultades en la aprobación de los fletes de exportación.

Tal era el humor fabril antes de la devaluación post-PASO. Al respecto, el informe dice: “con posterioridad al cierre de la encuesta, la incertidumbre cambiaria se acentuó, en el marco de la suba del tipo de cambio y de la tasa de interés. Persiste un clima de elevada incertidumbre para la producción, con dificultades en torno a la disponibilidad de insumos, la suba de costos y la situación de la demanda y la gestión de liquidez de las empresas”.

Cabe recordar que un reciente estudio precisó que la deuda comercial de los importadores (derivada de las trabas comerciales y cambiarias) rozó los USD 42.000 millones en julio pasado y que la cobertura del BCRA para el pago de importaciones llegó a un mínimo del 59 por ciento. Esto es, entrega solo 59 dólares de cada 100 que las empresas importan. Se trata de un compromiso de entregar dólares a cambio de pesos al tipo de cambio del momento que quedará para el próximo gobierno.

Hacer Comentario