Un contribuyente le ganó en la Justicia en segunda instancia un caso a la AFIP por el controvertido impuesto a las grandes fortunas.

La Cámara Federal de Mendoza consideró que el denominado “Aporte Solidario” resultó confiscatorio en el caso de Darío Rozenvitliz, quien ya había logrado una cautelar en el mismo sentido en 2021.

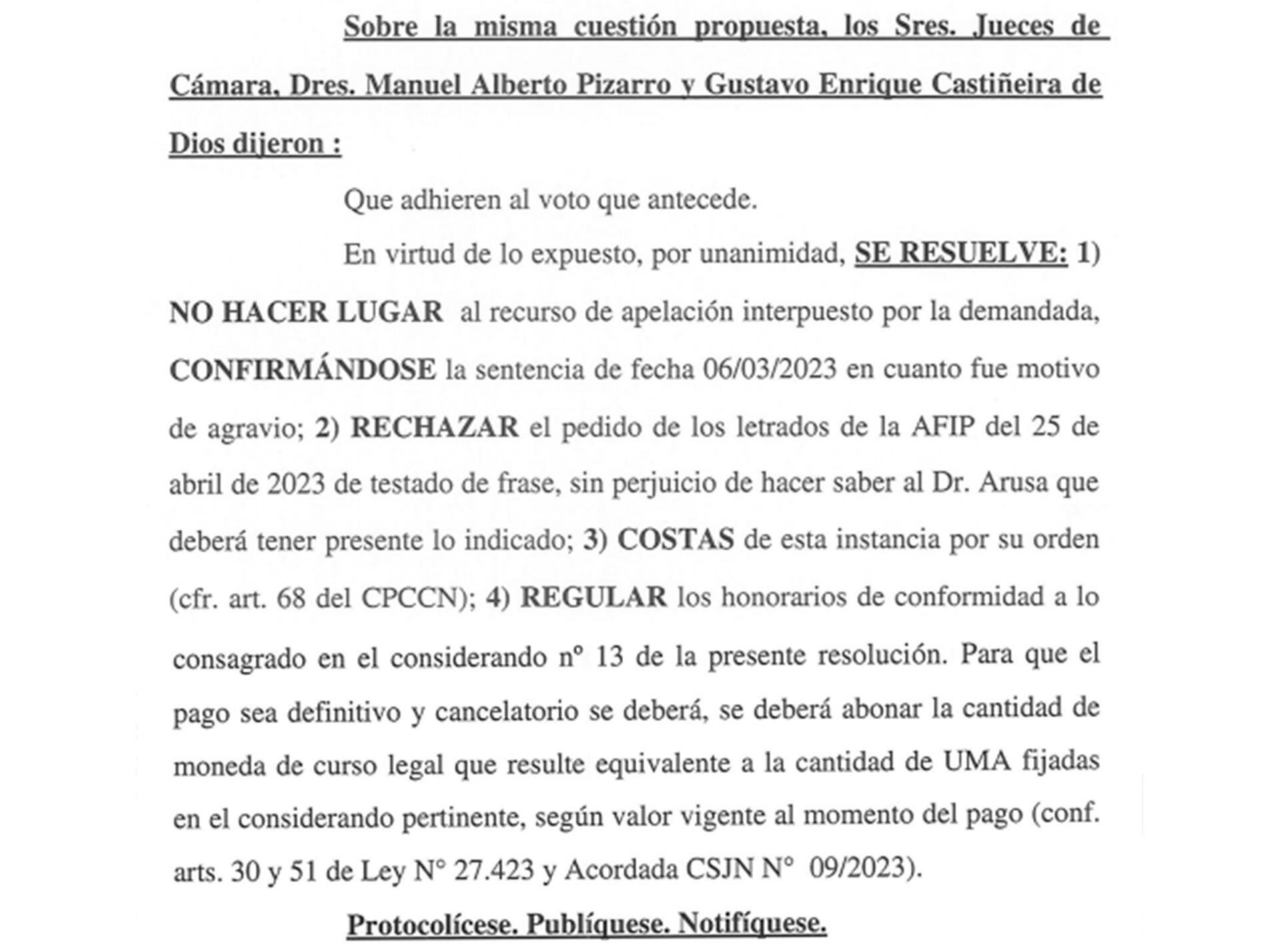

La decisión, vertida en 24 páginas, fue adoptada a fin de octubre por los jueces Manuel Pizarro, Juan Ignacio Pérez Curci y Gustavo Castiñeira de Dios. Allí se rechazó la apelación de la AFIP y se confirmó la sentencia de primera instancia en favor del contribuyente.

El experto en impuestos César Litvin dijo a Infobae que “es muy importante la doctrina que emerge de la causa que debatió la Cámara Federal de Mendoza, que ratificó lo dispuesto por el juzgado federal de primera instancia e hizo lugar a la acción interpuesta por el contribuyente declarando la inconstitucionalidad de la norma respecto del caso particular”.

“Los ejes en discusión eran dos: en primer lugar, el contribuyente se había dado de baja en 2020 como residente argentino, antes de la vigencia del aporte solidario, cuando en febrero de ese año obtuvo la residencia permanente en Uruguay, mientras que la ley del aporte solidario empezó a regir recién en diciembre del 2020″, contó el tributarista.

La AFIP argumentó que el contribuyente “aprovechó” la difusión de la discusión en torno de la ley que dio lugar al nuevo impuesto para cambiar de residencia fiscal y, por lo tanto, que su cambio de domicilio fue irregular, desconociendo que las normas se aplican desde su sanción y no a partir de rumores.

Lo que cuestionó el contribuyente es la ilegalidad de la retroactividad que genera tratar de gravar a aquellos contribuyentes que a la fecha dictado de la ley ya no eran residentes tributarios argentinos (Litvin)

Según Litvin, “lo que cuestionó el contribuyente es la ilegalidad de la retroactividad que genera tratar de gravar a aquellos contribuyentes que a la fecha dictado de la ley ya no eran residentes tributarios argentinos porque se habían dado de baja”.

“Justamente el aporte solidario establecía un efecto retroactivo porque consideraba gravados aquellos sujetos que eran residentes fiscales argentinos al 31 de diciembre del 2019″, comentó el experto en impuestos.

“Sin lugar a dudas, categóricamente, la ley tenía un efecto retroactivo y esa retroactividad afectaba derechos adquiridos del contribuyente porque el día que se puso en vigencia la ley, el contribuyente ya había dejado de ser residente fiscal argentino”, explicó.

“La Cámara ratificó el criterio del juzgado en esta instancia e hizo lugar al pedido de inconstitucionalidad, teniendo en cuenta que la adopción de residencia fiscal uruguaya se dio con anterioridad a la vigencia de la ley”.

De esta manera, destacó César Litvin, “al mencionar la importancia de la seguridad jurídica crea un precedente muy importante para todos aquellos sujetos que pidieron la baja de la residencia fiscal y cumplieron con todos los requisitos antes de la vigencia de la ley del aporte solidario”.

El debate por la confiscatoriedad

La otra cuestión que trató la Cámara Federal fue la confiscatoriedad o no de este tributo que se superpuso al impuesto a los Bienes Personales.

En este sentido, explicó Litvin, “la Cámara establece en forma muy categórica y con una diferencia de criterio respecto de la Cámara Federal de Córdoba que tiene otra postura, que la confiscatoriedad debe analizarse comparando el aporte solidario con las rentas que producen los bienes agravados”.

“La contribución que realiza el contribuyente debe salir de la renta o utilidad, no de los fondos que la producen; de lo contrario se empobrece a los particulares”, detalló.

La contribución que realiza el contribuyente debe salir de la renta o utilidad, no de los fondos que la producen (Litvin)

“La idea que prevalece en la jurisprudencia es que, cuando el impuesto absorbe una parte sustancial de los bienes gravados, se considera que afecta el derecho de propiedad y se torna confiscatorio”, precisó el fallo, según Litvin.

Al respecto, el fallo mendocino “también deja sin efecto la determinación de la postura del fisco en cuanto a la no confiscatoriedad del tributo”.

Ahora, a la AFIP le queda el camino de recurrir a la Corte Suprema de Justicia, que todavía no decidió sobre ninguno de los casos en torno de este impuesto creado en 2020 y que generó una amplia polémica por su superposición con Bienes Personales y por considerar los beneficios pero no los costos para los contribuyentes por la pandemia.

Además, en 2021 apenas recaudó $248.006 millones, equivalente a solo un tercio de la recaudación del IVA bruto y a cerca de la mitad de Ganancias de un solo mes.

En cambio, generó innumerables planteos judiciales y un achicamiento de la base de contribuyentes más importantes, que en muchos casos se “mudaron” fiscalmente a otros países.

Hacer Comentario