El primer tramo del plan del ministro de Economía, Luis Caputo, está teniendo un impacto notorio en la cantidad de dinero que circula en la economía. El fenómeno no es visible en términos nominales, es decir, contando peso por peso que existe en circulación, sino en términos reales: en cuanto a la pérdida de valor que están teniendo los saldos monetarios frente a la inflación disparada de las primeras semanas de gobierno de Javier Milei.

Para los analistas y operadores del mercado, los pesos en el sistema están dentro de una “licuadora” de la cual es difícil escapar. La devaluación del 54% que se le imprimió al peso en el mercado oficial el 13 de diciembre pasado y el ajuste de precios relativos llevaron la inflación a en torno a 30% en diciembre y otro 20% en enero, según estimaciones preliminares de las consultoras, a la espera de datos oficiales.

Semejante velocidad de avance del nivel general de precios convive con un cepo cambiario todavía vigente y tasas de interés en pesos que no sólo no acompañaron a la aceleración inflacionaria sino que además fueron recortadas (el 30% de inflación compite con un 9% mensual que rinden las colocaciones a plazo fijo y aún menores de pases pasivos y Letras del Tesoro).

Tasas en pesos que no sólo no acompañaron a la aceleración inflacionaria sino que además fueron recortadas

“No hay donde poner los pesos. Toda la curva de rendimientos -del Banco Central, de depósitos, de bonos del Tesoro, hasta de deuda CER- está bien por debajo de la inflación. A lo sumo podés reducir el impacto, pero de la licuación no te escapás”, dijo a Infobae un operador de un fondo común de inversión que prefirió no ser mencionado.

“El único escape, relativo porque también viene rindiendo menos que la inflación, es el dólar contado con liquidación y por eso estamos viendo una reacción”, agregó la fuente.

Luis Caputo tiene atrapados en pesos a los bancos, a los fondos comunes y a los inversores que por algún motivo no pueden ir a dólares. Y esos pesos se están deshaciendo en las manos.

Un informe de Quantum Finanzas, la consultora que conduce Daniel Marx, da cuenta de cómo la licuadora de Caputo trabaja a toda potencia.

La resaca monetaria que buscaba eliminar el Gobierno se está deshaciendo (Siaba Serrate)

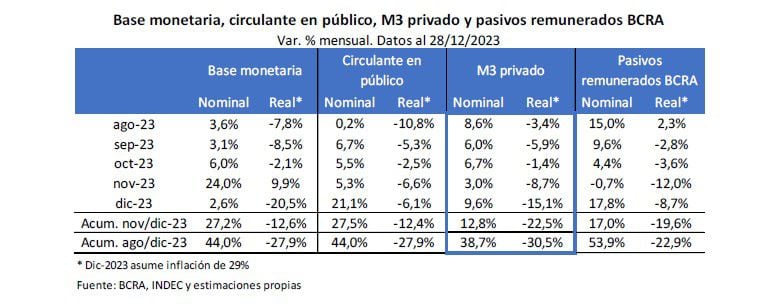

“Considerando la evolución del agregado M3 privado -N. de la R.: como se define a la suma del dinero en circulación, el dinero en cuentas a la vista y el que está colocado en depósitos a plazo- entre agosto y diciembre de 2023 (con datos al 28 de diciembre) se observa que aumentó 38,7% en términos nominales, pero, con una inflación acumulada de casi el 100% en el período, se redujo en 30,5% en términos reales. La mayor parte de esa caída corresponde al período noviembre a diciembre”, detalla el informe privado.

Los pasivos remunerados del BCRA -la “bomba” de Leliq y pases pasivos- se redujo 22,9% en el mismo período por efecto de la inflación, el circulante en poder del público 27,9% y la base monetaria -circulante más dinero en la cuenta corriente del BCRA- otro 27,9%. De nuevo, no es la cantidad de pesos la que cae sino su valor real, después de inflación, lo que se destruye.

Para el mercado, esa destrucción es precisamente lo que busca el Gobierno. La limpieza del excedente monetario que es condición necesaria antes de liberar el cepo cambiario.

“El Presidente fue explícito desde el vamos al decir que antes de liberar el cepo había que desarmar la bola de Leliq, o si se quiere eliminar la resaca monetaria que significaban los pasivos remunerados. Y eso es lo que está haciendo el Gobierno”, comentó Pedro Siaba Serrate de Portfolio Personal Inversiones (PPI).

“En la medida en que el shock de confianza inicial jugó a favor, más el habitual pico de demanda de dinero de cada fin de año, hicieron que los saldos monetarios se redujeran fuertemente en términos reales en un contexto muy ortodoxo a nivel fiscal y muy laxo a nivel monetario. La resaca monetaria que buscaba eliminar el Gobierno se está deshaciendo. En la medida en que esto continúe, deja para adelante una segunda parte del plan que probablemente involucre un plan de estabilización tradicional, ahora sí, con una política monetaria acorde. Porque llegado febrero, en momentos en los que la cosecha está lejos y la demanda de dinero se desploma estacionalmente, empieza a haber riesgos de que los pesos corran a dólares financieros o a bienes”, agregó Siaba Serrate.

El riesgo de esta primera fase del plan, a la que las deducciones de operadores y analistas le otorgan un plazo de vida muy corto, es de una disparada de los dólares paralelos, de la brecha cambiaria. Brecha que hasta el día de hoy está más que tranquila, a propósito del pico de demanda de dinero de esta parte del año y la fuerte liquidación de exportaciones que impulsó la devaluación del oficial (el 20% de los dólares que se liquidan entran no por el mercado formal sino por el de contado con liquidación, planchando a los dólares financieros).

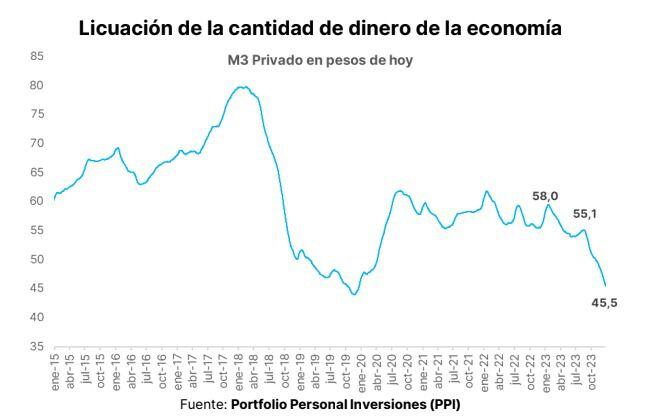

El desafío que enfrentan las autoridades para revertir la caída (estacional y tendencial) en la demanda de dinero no es menor (Quantum Finanzas)

El contado con liquidación, y con él el resto de los dólares financieros, dio señales de vida en esta primera semana de enero de la mano de la desaceleración de las liquidaciones de exportaciones que se apuraron a concentrarse en diciembre.

Señales en la misma dirección mostraron los contratos futuros de dólar, que empiezan a alejarse de la pauta de suba del 2% mensual que marcó Caputo, lo que implica que asignan cada vez mayor probabilidad a una segunda suba del dólar oficial que se agregaría al salto ya determinado en diciembre.

Fueron movimientos fuertes pero que, por ahora, no preocupan. Es febrero y su habitual trampa, sin embargo, es lo que atrae las miradas. Y es para esa fecha que, calculan, deberá haber una reacción.

“En las próximas semanas el mercado monetario enfrentará el impacto de la menor demanda estacional de dinero, a la que se suma el efecto de tasas de interés reales fuertemente negativas (…) El desafío que enfrentan las autoridades para revertir la caída (estacional y tendencial) en la demanda de dinero no es menor. El diseño de la política monetaria debería ser ajustado para alcanzar el principal objetivo que es reducir significativamente la tasa de inflación”, advirtió Quantum Finanzas en su informe de cierre de la semana.

Hacer Comentario