En un contexto local e internacional complicado para los mercados, la industria de fondos logró -aún con volatilidad- sortear marzo con relativa buen desempeño. Cerró el mes con activos bajo administración por encima de $8,1 billones, equivalentes a USD 20.500 millones, al cambio libre-, lo que implicó un avance del 5,6% en el mes.

No obstante, una última variación por debajo del promedio mensual de enero-febrero del orden del 7%; e incluso, a diferencia también de estos dos primeros meses, reflejando un crecimiento real negativo (es decir, por debajo del movimiento del CER).

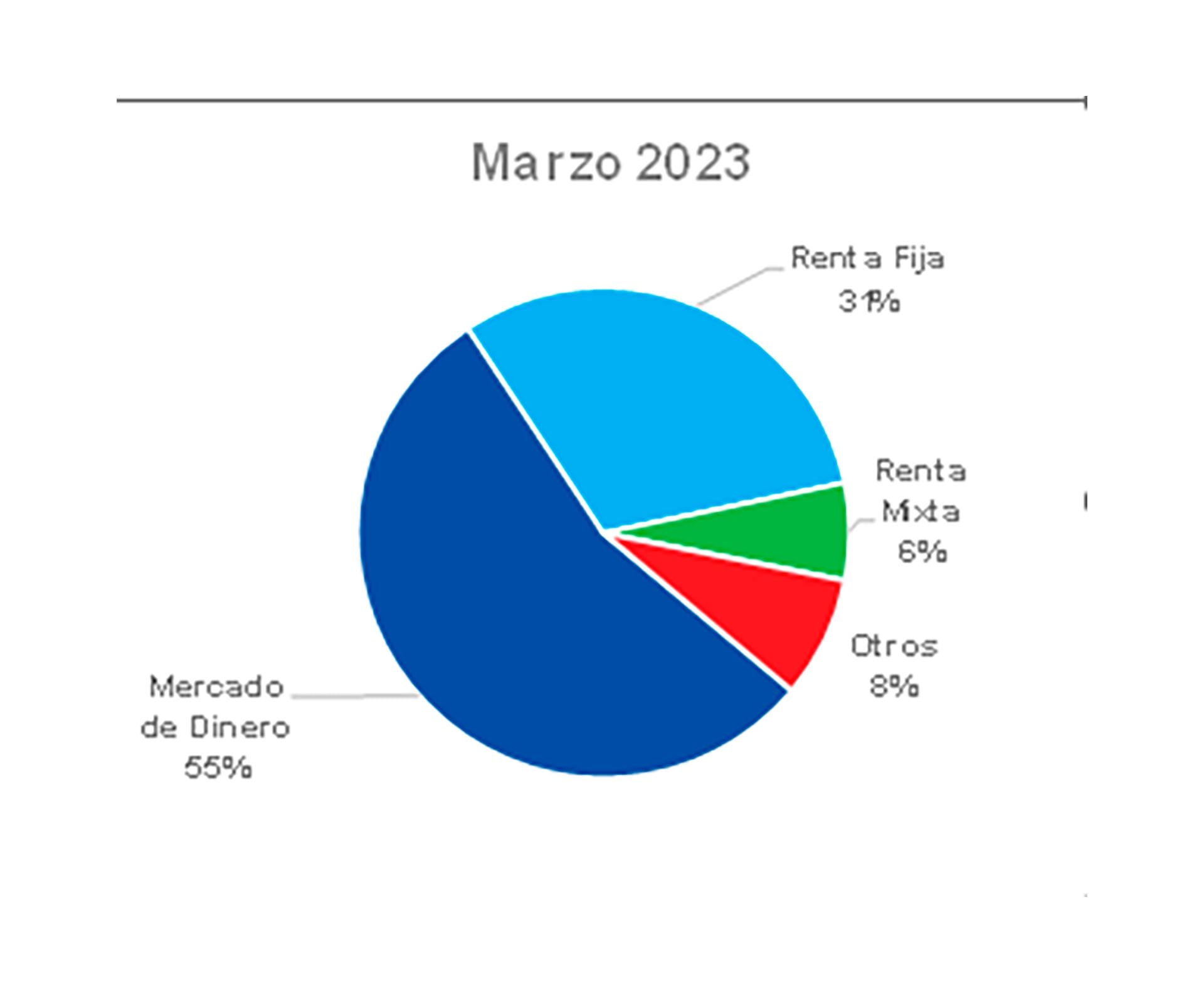

Lo que no evitó la coyuntura (y más que probablemente tampoco lo logre evitar en los próximos meses) es que los fondos de liquidez inmediata sigan concentrando gran parte del market share (participación del mercado). Un hecho que, con $4,4 billones de activos bajo administración, los lleva a explicar más del 55% del patrimonio total de la industria.

Los fondos de liquidez inmediata ya representan 55% del patrimonio bajo administración

Esto fue en detrimento, principalmente, del resto de los segmentos, pero puntualmente de la renta fija que hoy solo representa un 31% y pierde gran parte del terreno que había ganado durante la primera mitad del año pasado (previo a la crisis de la deuda).

¿Un marzo que marcará tendencia?

Ahora bien, marzo dejó algunos datos que merecen analizarse. Entre ellos, el movimiento negativo de los flujos, dentro de una industria en la que sólo sumaron los “Money Market” (fondos de liquidez inmediata o T+0) y los Dólar Link (fondos de cobertura contra la variación del tipo de cambio oficial). Los primeros igualmente (muy) lejos de febrero, y los segundos mostrando un abrupto giro respecto a los últimos meses. Por ende, una pregunta válida ¿es una tendencia que llegó para quedarse?

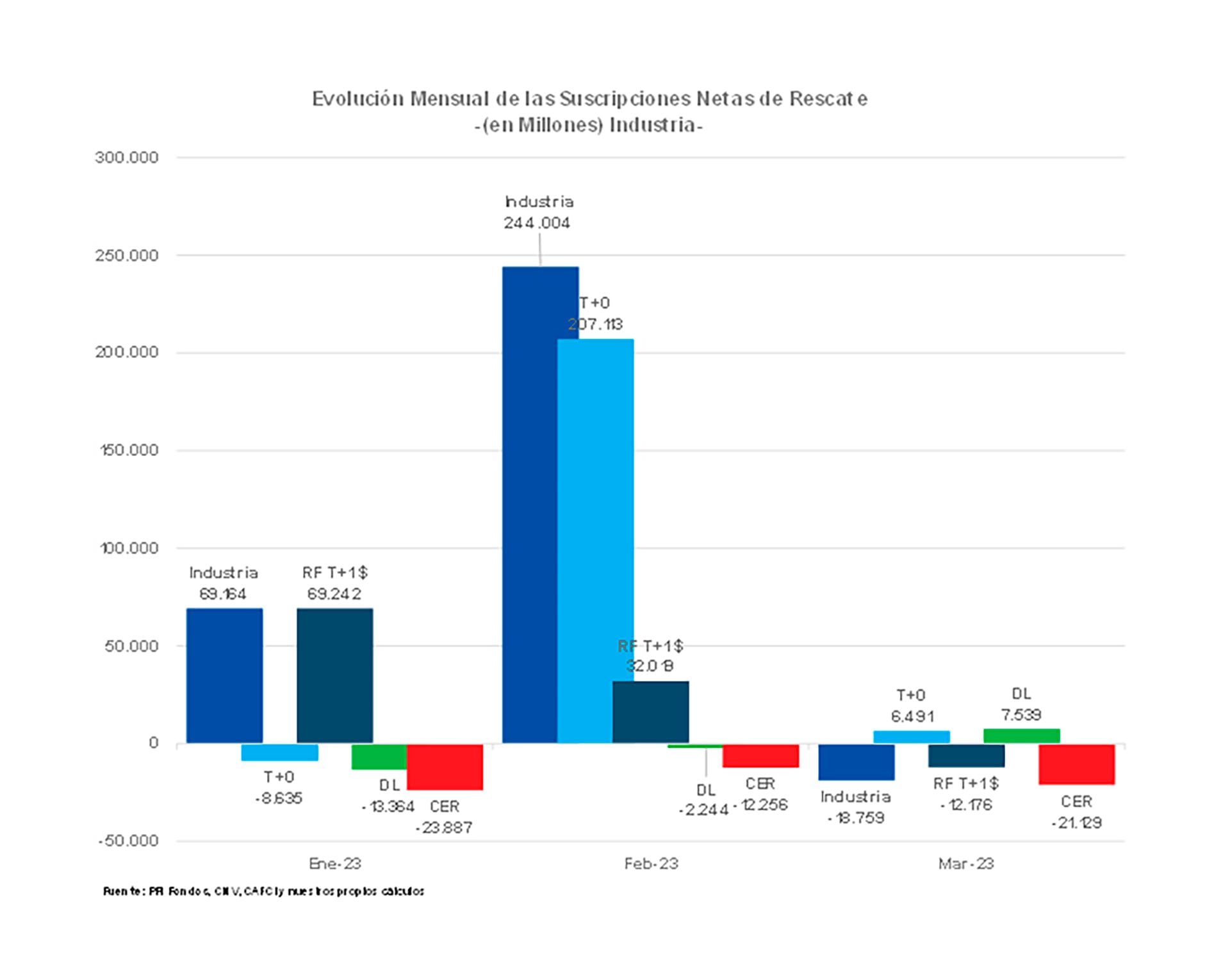

En concreto, en términos de flujo, los rescates netos de marzo sumaron unos $19.000 millones. De base, ya una foto muy diferente a los $70.000 millones y $244.000 millones que se capturaron en enero y febrero; e incluso del promedio mensual de los últimos cuatro meses del 2022 en donde se sumaron suscripciones netas promedio de $106.000 millones.

De hecho, el primer punto que se desprende de este comportamiento es la falta de impulso de los T+0. Luego de un febrero con “inflows” (ingresos) por más de $200.000 millones, este segmento casi no aportó en el acumulado del mes, al cerrar con suscripciones netas de menos de $7.000 millones. A la vez que, la volatilidad en sus movimientos diarios fue importante.

Incluso los T+0 se ubicaron por debajo de las suscripciones netas de los dólar Linked, que cerraron marzo con unos poco más de $7.500 millones. Un dato que vale destacar, y la razón es simple: es el primer flujo positivo que recibe este segmento desde agosto del año pasado (en los últimos seis meses, sin ir más lejos, perdieron en promedio unos $17.100 millones).

De todas maneras, ¿sorprende este punto? No, en el análisis general. Si bien los ruidos sobre desdoblamiento del tipo de cambio los suele afectar (algo, sin embargo, con lo que ya conviven), la incertidumbre política de cara a las elecciones y la escalada en la brecha cambiaria otorgan argumentos a favor para estos fondos y para sus inversores -que no pueden, además, acceder por el “cepo” a los dólares-.

La incertidumbre política de cara a las elecciones y la escalada en la brecha cambiaria otorgan argumentos a favor de los fondos dólar linked

De hecho, marzo dejó una fuerte aceleración de la devaluación del peso (el ‘crawling peg’ pasó de una tasa nominal anual del 63,5% promedio en febrero a 70,1%) y una nueva delicada situación en las reservas. Todo un contexto que beneficia la búsqueda de este tipo de cobertura.

Pero si se habla de los ingresos (Money Market -MM- y Dólar Linked), se debe mencionar las salidas netas más relevantes de la industria. Y acá, quizás lo más sorpresivo, fue el movimiento negativo de los fondos de Renta Fija T+1 (en pesos con rescate en 24 horas). Estos perdieron más de $12.000 millones (o poco más de $500 millones diarios), y ni siquiera los ayudó el punto porcentual más de rendimiento que tuvieron sobre los MM. En concreto, este desarme de posiciones superó a las salidas observadas en el último trimestre del año pasado -por $4.300 millones promedio mensual-, y fue sin dudas muy diferente al sentimiento positivo que existió para esta categoría en enero y febrero.

En tanto, otra estrategia que también sufrió -siempre hablando de flujo- es la de CER (fondos de cobertura contra la inflación). Con sólo siete ruedas de suscripciones netas positivas sobre un total de 22, la tendencia no hay dudas que es negativa y se profundiza. En sí, el último mes con un rojo de más de $21.000 millones, es el sexto consecutivo de salidas.

Ni las expectativas inflacionarias firmes (y que se retroalimentan) logran cambiar el clima que, básicamente, sigue afectado por la posibilidad de un reperfilamiento de la deuda que en su mayoría componen estos fondos -y que incluso no tiene hoy rendimientos que podrían compensar el riesgo que pesa sobre ellos-.

Y ya para cerrar este punto, tampoco fue un buen mes para la renta variable (en flujos perdió más de la mitad de lo que ganó en febrero), ni para los fondos con riesgo corporativo que perdieron poco más de $10.000 millones.

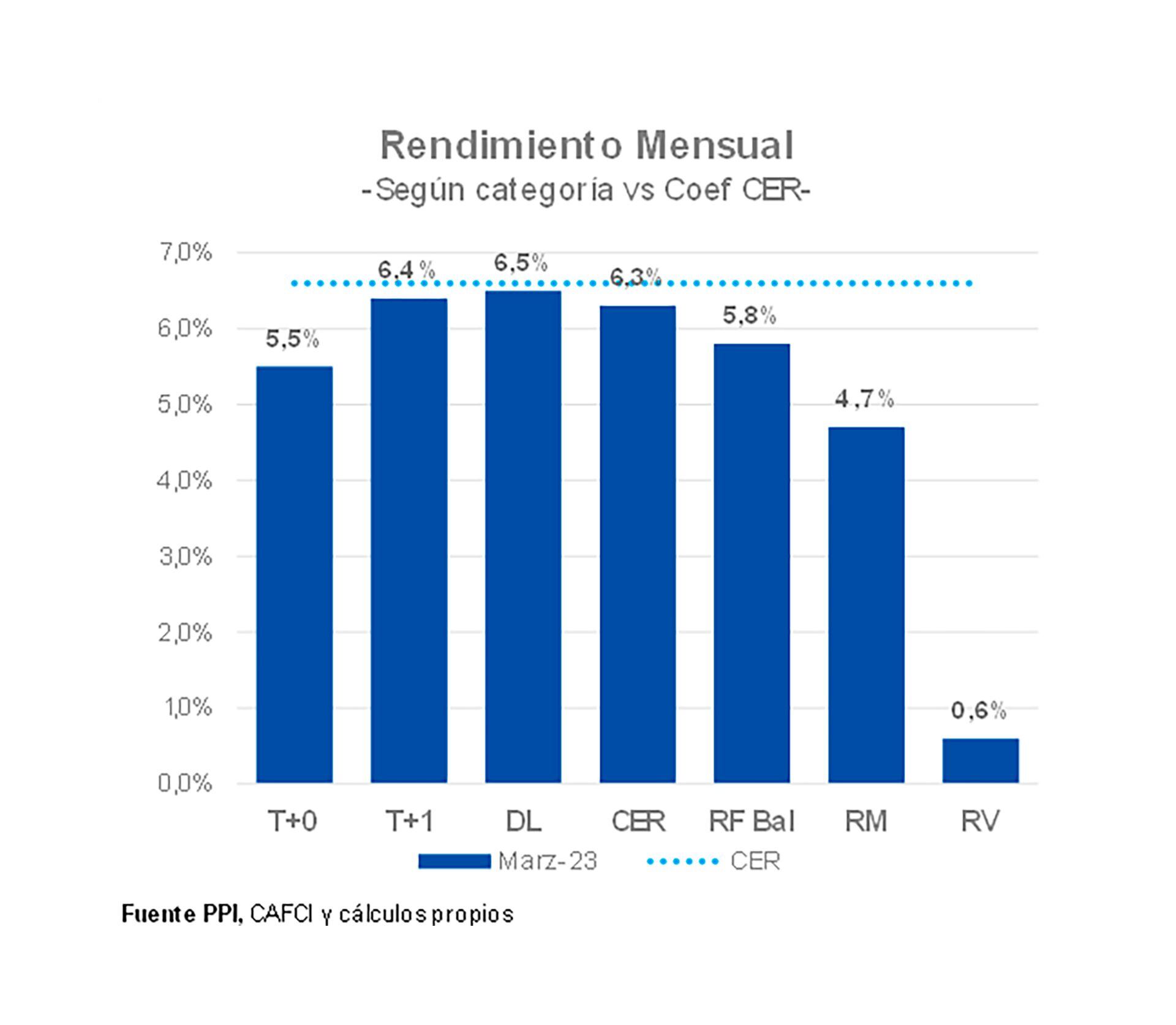

Ahora bien, si se habla de rendimientos (y a diferencia de los flujos), estos sumaron. Aunque siguen moviéndose por debajo del coeficiente CER -del 6,6% en marzo-. Es decir, en términos reales su rendimiento fue negativo.

En el detalle por segmento, de hecho, se puede mencionar algunos ganadores. Por ejemplo, dentro de los fondos de Renta Fija en Pesos T+1 (rescate en 24 horas), las estrategias con un mix de Letras -principalmente, Leceres y Ledes- promediaron subas del 6,9%. En tanto, dentro de los fondos Dólar Link, aquellos con mayor ponderación de soberanos sumaron un 6,8%, producto básicamente del buen comportamiento de estos bonos en el mercado.

En conclusión, si bien la coyuntura es volátil, la industria -como se ha visto en varias oportunidades- se adapta rápidamente. En las próximas semanas, los anuncios sobre una posible suba de tasas de interés por parte del BCRA serán cuestiones a monitorear, y de darse, su impacto en los flujos y rendimientos de la industria.

Seguir leyendo:

La recaudación fiscal aumentó en marzo por debajo de la inflación por tercera vez consecutiva

Hacer Comentario