Ayer la Cámara de Diputados le dio dictamen de comisión al proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, más conocido como “Paquete Fiscal”. Entre los distintos temas que trata la norma propuesta se incluye una modificación al Impuesto a las Ganancias que intenta revertir, con cambios, la reducción en el pago de ese tributo decidida durante la última campaña presidencial. El capítulo dedicado a Ganancias no encontró grandes resistencias en el tratamiento en Comisión y tuvo un cambio mínimo que, además, es favorable para el contribuyente.

“Se incluyeron algunas modificaciones al Proyecto del Impuesto: La actualización de las deducciones personales (Mínimo No Imponible,Cargas de Familia y Deducción Especial), como las escalas de alícuotas, será en forma semestral. En 2024 por excepción, en septiembre”, explicó el tributarista César Litvin a través de su cuenta de X (la ex Twitter).

El cambio es una mejora para los contribuyentes en comparación con el texto original, que establecía actualizaciones anuales. Al poder actualizar ese punto semestralmente, los montos nominales van a sentir menos el efecto de la inflación y el peso del impuesto se reducirá. Con todo, un borrador previo al envío del proyecto al Congreso contemplaba ajustes trimestrales. Con lo cual, la resolución se mueve en dirección a quedar a mitad de camino entre esos dos extremos.

Reinstauración de Ganancias

En septiembre pasado se había eliminado la cuarta categoría de Ganancias, lo que eximía del pago del tributo a más de 800.000 contribuyentes. La ley sancionada por el Congreso elevaba el piso del mínimo no imponible para trabajadores y jubilados que perciban 15 salarios mínimos vitales y móviles (SMVM) Además, estipula que los contribuyentes tributarán de acuerdo a la diferencia entre el haber y el mínimo establecido y las alícuotas irán del 27% al 35%, según el nivel de ingresos.

Eso se revertirá si el Paquete Fiscal termina siendo aprobado por las dos cámaras.

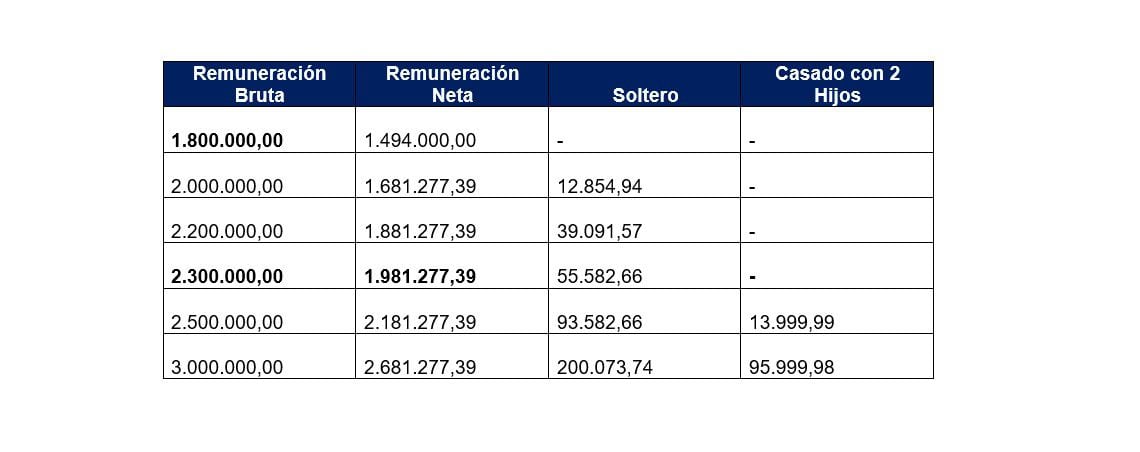

Con el texto tal como quedó acordado en Comisión, así quedan las 17 categorías contempladas. La más baja, con un salario bruto de hasta 1.800.000 pesos -que representa un a remuneración neta o “en mano” de hasta $1.494.000- queda eximida del tributo, lo que se suele llamar “el mínimo no imponible para empleados solteros”.

Sebastián Domínguez, titular de SDC Asesores Tributarios, elaboró un análisis pormenorizado al momento de la presentación del proyecto original que permite establecer la retención mensual que se haría en cada caso y la alícuota respectiva, para empleados solteros y solteros con dos hijos. Veamos los ejemplos:

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Un asalariado con una remuneración bruta de $3.200.000 que no tenga deducciones ni por cónyuge ni por hijos, ni tampoco por gastos como alquiler o servicio doméstico, pagaría un impuesto mensual de $247.564,83, si se aprueba el proyecto de ley que el Poder Ejecutivo envió al Congreso. Si se trata de alguien con ese mismo ingreso y soltero, pero que declara deducciones por dos hijos menores a 18 años, entonces el monto sería de $189.796,73 mensuales. Así, el tributo equivaldría al 7,7% del sueldo bruto en el primer caso y al 5,9% en el segundo. En el caso de un trabajador casado con dos hijos menores a cargo, el pago por Ganancias será de $133.999,98, el 4,2% de su salario bruto.

Con un salario bruto de $5.100.000, el descuento mensual por Ganancias sería de $821.050 para un soltero sin hijos, mientras que si un empleado soltero con ese ingreso aplica deducciones por dos hijos, el impuesto sería de 735.408,07 pesos. En esos supuestos, el impuesto representaría el 16,1% y el 14,4%, respectivamente, de la remuneración bruta. Para un empleado casado con dos hijos menores a cargo, el pago por Ganancias será de $659.999,97, el 12,9% de su salario bruto.

Si se aprueba el proyecto del Gobierno tal como está, los asalariados pagarán el impuesto a las ganancias a partir de una remuneración bruta mensual de $1.800.000 (en términos netos, es un salario de $1.494.000) si no aplican deducciones por cónyuge ni por hijos, ni tampoco por determinados gastos que podrán descontarse del ingreso a los fines del cálculo del tributo.

En el caso de un empleado soltero que tenga dos hijos menores a 18 años declarado a su cargo, el salario bruto más bajo alcanzado por el impuesto sería de $2.100.000, que equivale a un sueldo neto de 1.781.277,39 pesos. En el caso de un empleado casado con dos hijos menores a cargo, estará eximido del pago del impuesto con un salario bruto inferior a $2.400.000, es decir un sueldo neto de 2.081.277,39 pesos.

El proyecto oficial

Esta semana el Gobierno dejó trascender el borrador su nuevo proyecto de medidas fiscales, dentro del que está incluida la restitución del Impuesto a las Ganancias para empleados en relación de dependencia. El texto, que todavía tiene un largo trayecto legislativo por delante, tiene varios cambios en comparación con el proyecto que se presentó en enero de este año y que finalmente no logró superar el Congreso.

El ministro del Interior, Guillermo Francos, había adelantado que el nuevo piso de Ganancias llegaría a $1.800.000 para trabajadores solteros sin hijos y de $2.300.000 para trabajadores casados con dos hijos. Ese es el umbral que quedó fijado. “El Gobierno anunció que los empleados solteros no iban a pagar ganancias por remuneraciones de hasta $ 1.800.000 y los casados con dos hijos por remuneraciones hasta $ 2.300.000″, dijo Domínguez.

Escalas y deducciones

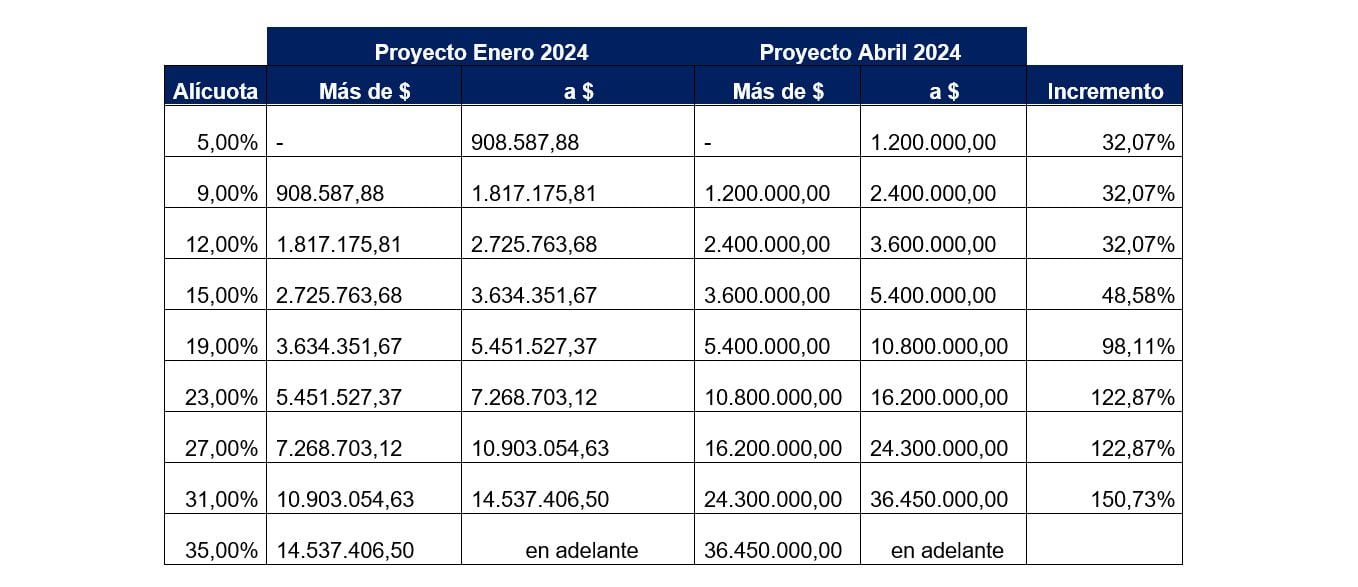

Respecto a las escalas de alícuotas, tal como aparecen en el borrador serán más progresivas y se moverán en el rango de entre 5 y 35 por ciento. La tasa máxima empezará a aplicarse a partir de un ingreso de $36.450.000 y en adelante.

Los tramos de las escalas presentan un incremento de entre un 32,07% y un 150,73% respecto al proyecto de Ley que presentó el Gobierno al Congreso en enero pasado.

Por otro lado, el proyecto establece que las deducciones personales y los tramos de las escalas del impuesto se ajustarán semestralmente por la variación el

Por el momento, las deducciones personales aumentarán, de aprobarse en el Congreso, entre un 183,75% y un 186,65% y no hay cambios respecto a la deducción especial para determinados jubilados y pensionados que se mantiene en 8 haberes mínimos garantizados.

Con el nuevo proyecto, se eliminan deducciones por gastos de movilidad, viáticos y otras compensaciones, por material didáctico que se paga a docentes, entre otras. También, se deroga el incremento del 22% de las deducciones personales para los empleados y jubilados que residen en la zona patagónica.

Por otra parte, se eliminan exenciones para el Sueldo Anual Complementario, más conocido como aguinaldo, para la diferencia del valor de las horas extras y el de horas trabajadas en días feriados, inhábiles y durante los fines de semana, para determinados suplementos correspondientes al personal militar y para guardias obligatorias y horas extras realizadas por los profesionales, técnicos, auxiliares y personal operativo de los sistemas de salud.

Hacer Comentario