Alicia Vera/Bloomberg (Alicia Vera/)

El think tank de los bancos internacionales advirtió que la Argentina debe evitar “el canto de sirena de la dolarización” y bajar su inflación con mayor flexibilidad cambiaria, solidez fiscal y un banco central creíble.

En un informe sobre el impacto de la dolarización que en la Argentina propone el candidato presidencial Javier Milei, el Instituto de Finanzas Internacionales (IIF, según su sigla en inglés) analizó el resultado de la dolarización de Ecuador frente a otras economías de América latina.

La conclusión fue que, aunque ese país logró una fuerte baja de la inflación, luego exhibió peores indicadores que otras naciones de la región que, con el tiempo también redujeron su nivel de precios pero ganaron a la vez competitividad frente al fortalecimiento internacional del dólar, sin atarse a “una camisa de fuerza”.

Los economistas liderados por Robin Brooks señalaron que ese vínculo de Ecuador con el dólar lo perjudicó en términos económicos en el mediano plazo y que, por lo tanto, la receta de la Argentina para bajar su alta inflación, la segunda más alta después de Venezuela, debe ser la que siguió el resto de los gobiernos.

“Desde la votación de las primarias del mes pasado, Argentina ha estado debatiendo los méritos de la dolarización, que en realidad no es más que una versión extrema de la vinculación al dólar, ya que aumenta el costo de la devaluación, pero no la elimina como opción política”, indicaron en un informe Brooks, Martín Castellano y Jonathan Fortun.

“El persistente atractivo de la vinculación al dólar es en cierto modo desconcertante, teniendo en cuenta cuántas que estas vinculaciones han terminado en una devaluación explosiva y una profunda recesión en los últimos años”, recordó. Un caso fue el de la convertibilidad, una dolarización “light” que explotó a fines del 2001.

IIF

“Esto por sí solo debería hacer reflexionar a los defensores de la dolarización. El dólar se ha fortalecido enormemente en la última década. La vinculación al dólar ‘importa’ esa fortaleza, lo que supone un alto precio en términos de competitividad y crecimiento”, advirtieron los expertos del IIF.

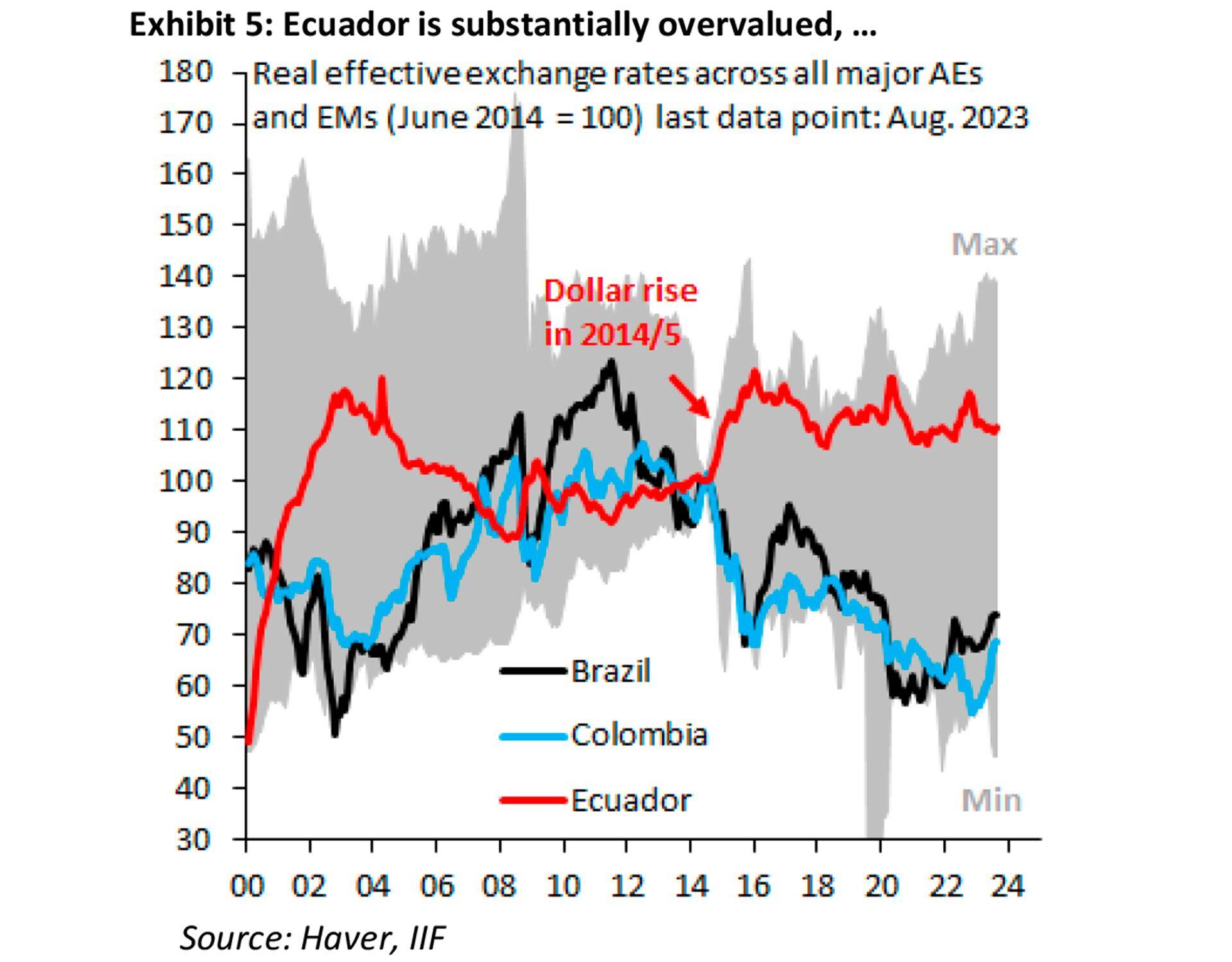

“Ecuador es un claro ejemplo de ello. La dolarización redujo rápidamente la inflación, pero a costa de un menor crecimiento crónico y de unos resultados inferiores a los del resto de América Latina”, indicó.

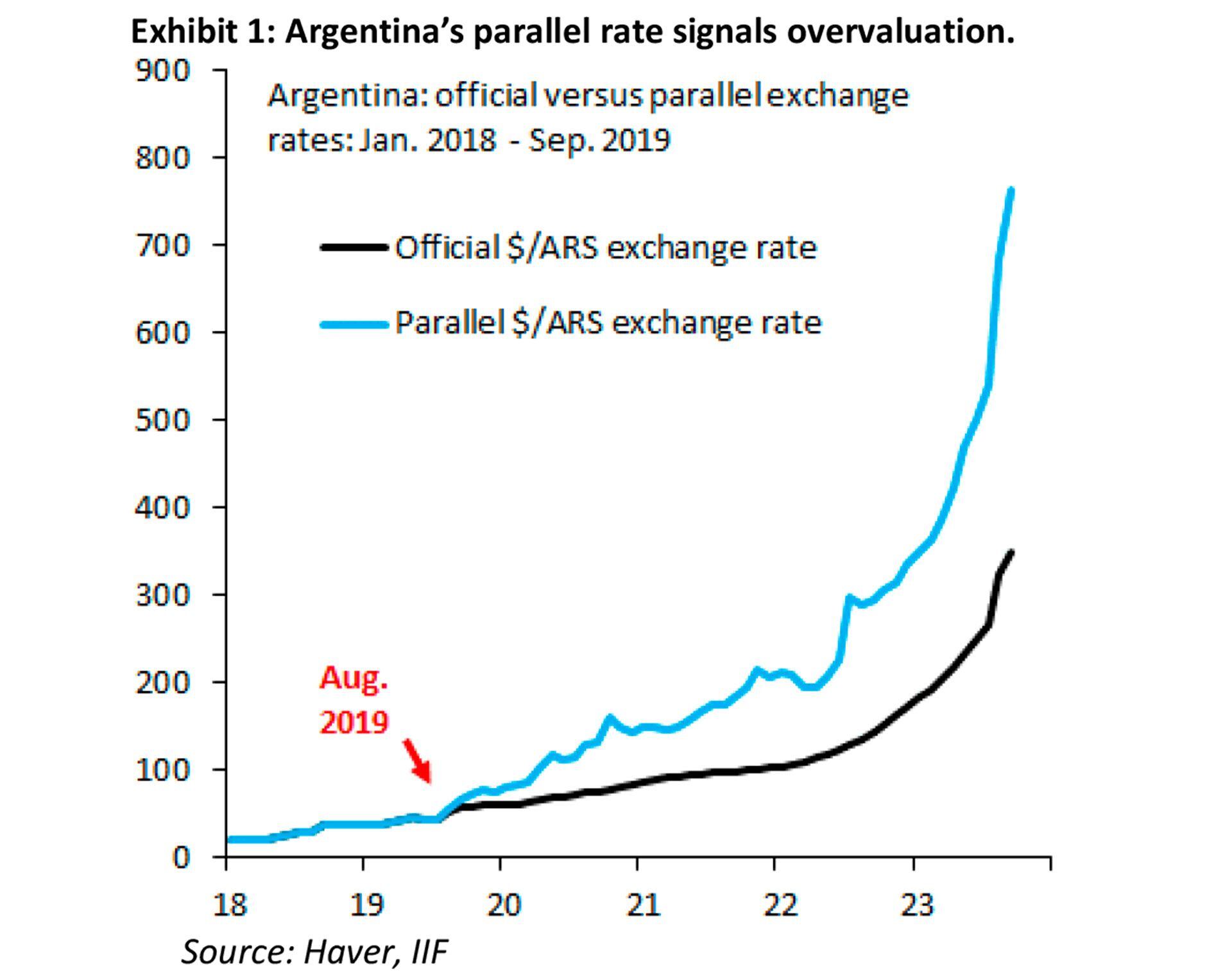

“El tipo de cambio paralelo de Argentina es más del doble del tipo de cambio oficial, lo que refleja una gran sobrevaluación del tipo de cambio oficial”, afirmó.

“Esa sobrevaluación se deriva de una enfermedad que afecta a muchos tipos de cambio vinculados al dólar: la alta inflación arrastra hacia arriba el tipo de cambio real, erosionando cualquier ganancia de competitividad después de la devaluación”, aclaró el informe del IIF.

“Esto es lo que le ocurrió a Argentina tras su devaluación de 2019 y también impulsó las recientes devaluaciones de Egipto, Pakistán y Sri Lanka”, indicó.

De hecho, detalló, “Egipto es un claro ejemplo de esta dinámica, con una elevada inflación que impulsó el tipo de cambio efectivo real de la moneda, erosionando rápidamente la ganancia inicial de competitividad”.

IIF

En otras palabras, “Argentina ya tiene muy poca flexibilidad cambiaria, lo que ha llevado a una sobrevaluación sustancial y a un tipo de cambio paralelo. Argentina necesita más flexibilidad cambiaria, no menos, que es lo que es la dolarización”.

“Los defensores de la dolarización en Argentina ponen a Ecuador como ejemplo positivo, pero la realidad es más complicada. La dolarización dio lugar a una rápida caída de la inflación, pero el coste a medio plazo en términos de pérdida de competitividad y bajo crecimiento crónico es importante”, advirtieron.

“Las monedas de toda América Latina se han devaluado fuertemente en los últimos años, a medida que la caída de los precios de las materias primas reducía los términos de intercambio”, expresaron.

“El debilitamiento de las divisas compensa este impacto y contribuye a sostener el crecimiento. Ecuador ha sufrido la caída de los precios de las materias primas, mientras que su tipo de cambio real ha subido, empujado por la escalada del dólar. En otras palabras, ha sufrido un doble golpe”, precisaron.

“Esta es la razón por la que Ecuador ha ido a la zaga de sus pares en América Latina en términos de crecimiento, con un PIB real per cápita estancado en los últimos 20 años”, aclararon.

“La dolarización es, pues, una camisa de fuerza que facilita una rápida desinflación al principio, a costa de un estancamiento del crecimiento a medio plazo”, explicaron.

“Para Argentina, puede que no sea un costo que merezca la pena pagar, dado que la desinflación puede lograrse haciendo que el banco central sea totalmente independiente, el camino seguido por gran parte del resto de América Latina”, concluyeron, en sintonía con otros analistas internacionales. El último ejemplo fue The Economist, que también señaló que el problema es la dominancia fiscal y no la elección de la moneda en la Argentina; sin corregir el déficit de las cuentas públicas, coinciden muchos expertos, cambiar una moneda por otra solo traería un alivio de corto plazo sin atacar el problema de fondo.

Hacer Comentario