El presidente electo, Javier Milei, y quien suena como principal candidato para ocupar el sillón del ministerio de Economía, Luis Caputo, viajaron a Estados Unidos para conversar con organismos internacionales y fondos de inversión. En el temario, además de un plan económico para los próximos cuatro años, sobresale un tema: una solución para “la bomba de las Leliq”.

Los bancos no quisieron esperar a esa resolución y se adelantaron. En las dos licitaciones de la semana pasada renovaron en torno al 10% de lo que vencía. Eligieron, en lugar de colocar pesos de sus depositantes en Leliq, estacionarlos en un instrumento a más corto plazo, los Pases Pasivos. Tan abrupto fue el movimiento que, ahora, hay más pesos estacionados en Pases que en Leliq. ¿Nace una nueva bomba?

El propio Milei señaló al dinero estacionado en Leliq como el principal obstáculo para el inicio de su gobierno. Según el economista, salir del cepo sin solucionar las Leliq, es garantía de una disparada del dólar y una hiperinflación. Esto es porque hay más de $24 billones que están estacionados tanto en Leliq como en Pases y que, en caso de abrir el mercado cambiario, podrían volcarse en masa a comprar dólares haciendo saltar la cotización y generando un traslado a precios que dejaría pequeño al 140% de inflación anual actual.

La reacción de los bancos

Con pocos detalles conocidos, los bancos no esperaron a las novedades de Caputo y Milei sobre qué pasará con el stock de Leliq. Con lo cual, decidieron empezar a desarmarlo.

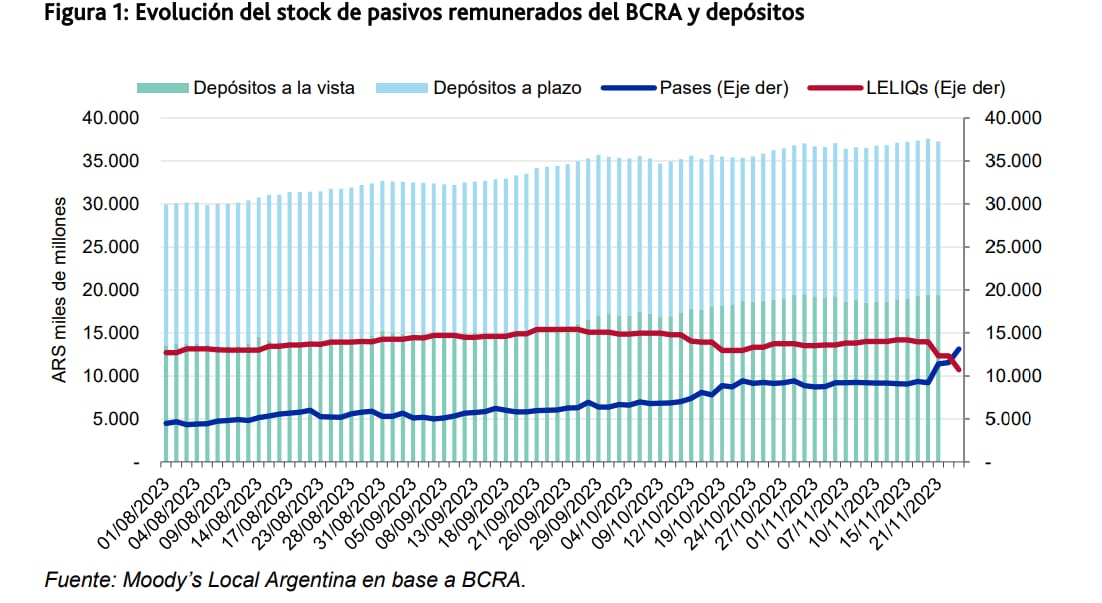

“Esto llevó que el stock de $14 billones en Leliq que había previo a la elección redujera en 23% para llegar hasta los $10,8 billones, tras dos licitaciones donde las entidades sólo renovaron algo más del 10% de los vencimientos. Todo ese flujo de pesos viró rápidamente a los Pases Pasivos del Banco Central, que son operaciones de préstamo con un plazo de tan sólo un día”, resumió el informe semanal de EcoGo.

“Ahora los pesos esterilizados por el Banco Central redujeron fuertemente su madurez, al pasar los Pases de ser el 27% de los pasivos remunerados a ubicarse en 54% de los pasivos remunerados en la actualidad. Esto implica que esos pesos excedentes podrían ir mucho más rápido a buscar otros activos de cobertura”, agregó el reporte.

“Los Pases Pasivos pasaron de ser el 27% de los pasivos remunerados a ubicarse en 54% de los pasivos remunerados en la actualidad. Esto implica que esos pesos excedentes podrían ir mucho más rápido a buscar otros activos de cobertura” (EcoGo)

“Por otro lado, las entidades financieras empezaron a devolver depósitos a plazo fijo a empresas y fondos comunes de inversión y redujeron los rendimientos de las cuentas remuneradas para reducir la pérdida. Esos pesos huérfanos de las empresas están empezaron a presionar en las tasas de las cauciones, generando un exceso de liquidez que puede financiar cobertura en los tipos de cambio financieros y retrasar la liquidación de divisas”, agregó.

Este semana vencen $3,6 billones en Leliq. Si siguen renovando sólo el 10% de lo que vence, eso quiere decir que más de $3,2 billones pasarían de Leliq a Pases Pasivos. La bola ya no sería de Leliq, sino de Pases.

El viernes Caputo se reunió con bancos para tratar de llevar seguridades. Pero con o sin ellas, a los bancos podría convenirles tener a mano ese dinero en activos que vencen en un día, los Pases, y no en otros que vencen largamente después del 10 de diciembre, las Leliq, que duran 28 días. Mejor tener el dinero listo para reaccionar rápido.

“En el actual contexto de incertidumbre en relación a cuál va a ser la solución que proponga el nuevo gobierno para desarmar las posiciones de pasivos remunerados del BCRA, la dinámica que adoptaron los bancos de acortar el plazo promedio de su balance les brinda mayor flexibilidad para achicar sus balances, o bien direccionar su activo hacia otros instrumentos”, consignó un informe de Moody´s distribuido hoy que, con todo, considera que aunque la exposición al sector público -deuda del Banco Central- es el principal riesgo de los bancos, el nivel de liquidez que manejan les permite tomar algunas pérdidas moderadas.

¿Cuál es el riesgo de las Leliq?

Las Leliq y sus hermanos de corto plazo, los Pases Pasivos, son instrumentos con los que el Banco Central regula la cantidad de dinero que circula en la economía.

Cuando los bancos toman depósitos de sus clientes -bancos y empresas- y no encuentran demanda de préstamos suficiente como para colocarlos todos, el Banco Central ofrece a las entidades financieras colocar esos pesos excedentes.

A cambio de que le presten ese dinero, el Central paga una tasa -hoy de 133% anual para las Leliq y del 126% para el caso de los Pases Pasivos a un día- que resulta más atractiva para las entidades financieras que tener el dinero ocioso a tasa cero.

A su vez, de ese rendimiento es que sale la tasa de interés que pagan los bancos por los depósitos a plazo fijo. Esto es clave: las Leliq y los Pases son, a la larga, de los ahorristas (tanto empresas como personas).

El dinero que queda colocado en Leliq y Pases, así, no circula. El Banco Central no lo usa, no paga sueldos, no consume, no compra dólares, es dinero que no está en la calle y por lo tanto no presiona sobre el nivel general de precios -inflación- ni sobre el mercado cambiario.

Dos veces por semana el Banco Central licita Leliq. Los bancos, habitualmente, cobran esos días el capital e interés de las Leliq que suscribieron 28 días antes y toman una nueva, también a 28 días. Algo similar sucede, a diario, con los pesos colocados en Pases Pasivos. Así, por el pago de intereses, el monto nominal de Leliq y Pases tiende a crecer constantemente (aunque en términos reales el Banco Central se ha cuidado de que no crezcan, manteniendo las tasas por debajo de la inflación).

Al stock de pesos estacionados en Leliq y Pases se los conoce como el “pasivo remunerado” del Banco Central.

Con el control de cambios firme, en el que muchas empresas y particulares no logran demandar dólares, es una cosa. Pero liberar el cepo -dejar que todo el mundo compre los dólares que quiera y pueda, al precio que sea- con $24 billones estacionados hoy por hoy en Pases y Leliq puede causar que todo ese dinero podría terminar en el mercado cambiario.

Si las empresas y ahorristas dueños de los depósitos que los bancos colocan en Leliq deciden no renovar sus plazos fijos y comprar dólares, tendrían la capacidad de comprar en muy poco tiempo más de USD 24.000 millones a un tipo de cambio en torno a $1.000 por dólar. Aunque cualquiera que conoce el mercado sabe que ese precio por dólar se dispararía a un nivel enormemente mayor mucho antes de que todos esos depositantes lograran comprar sus dólares. Se generaría una fuerte devaluación del peso.

“El desarme de Leliq, al tenedor de un plazo fijo no lo afecta, porque esto es un manejo de cartera por parte de los bancos” (Vitelli)

Ahora, a medida que los bancos recalibran sus carteras el problema de las Leliq se va transformando de a poco en el problema de los Pases Pasivos.

Depositantes atentos

Los ahorristas, es decir, quienes tienen plazos fijos o fondos comunes de que invierten en ellos, son los que en principio están más expuestos a la resolución de la bomba de las Leliq. No obstante, los especialistas traen calma.

“El desarme de Leliq al tenedor de un plazo fijo no lo afecta, porque esto es un manejo de cartera por parte de los bancos. Entonces, que los bancos estén desarmando posiciones de Leliq no necesariamente implica que vaya a haber algún movimiento con el tema de los plazos fijos”, dijo Salvador Vitelli de Romano Group.

“Es un descalce con el que juegan los bancos para poder tener mayor liquidez ante alguna noticia o algún factor que los obligue a recalibrar las carteras de manera inmediata. Los pases le dan esa ventaja porque son colocaciones a un día. Pero en definitiva, al tenedor de plazo fijo no le afecta demasiado. (…) En definitiva es eso, un recalibramiento de carteras por parte de bancos, desde un lado del mostrador, que es el que los bancos tienen con el Banco Central. Para el lado de los bancos con sus clientes, no hay nada nuevo en el horizonte”, agregó.

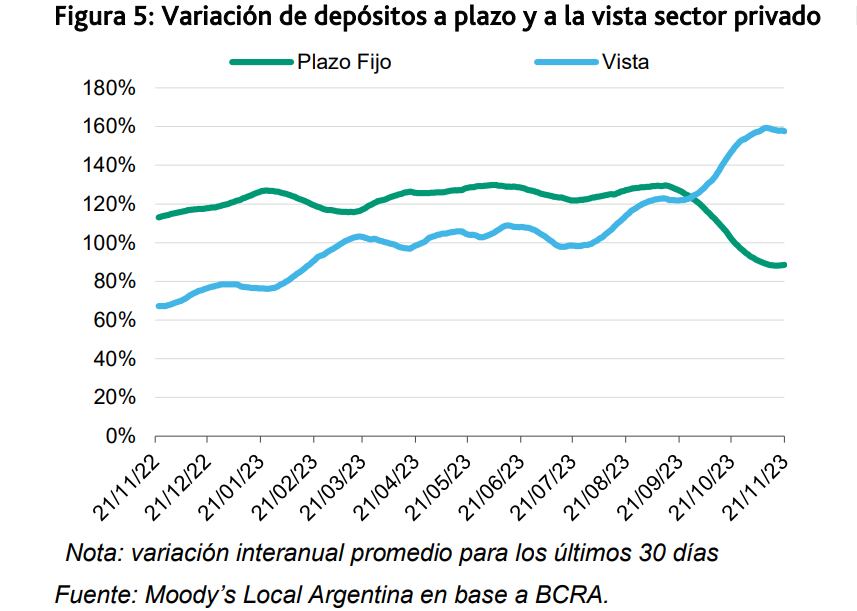

Por lo pronto, según datos del mercado, los depositantes están tomando sus propios recaudos. Se estima que $2 de cada $3 depositados en plazos fijos mayoristas no fueron renovados, mientras que en el caso de los minoristas, $1 de cada $3 no fue renovado.

Hacer Comentario