El mercado de capitales comenzó a sufrir el resultado de una plaza donde la oferta de pesos “disminuye” -como dato el M3 privado (base monetaria que incluye los depósitos a plazo, además de la liquidez y las cuentas remuneradas)- un 6% real.

Tal es así que en lo que va de febrero ya se observaron salidas por $1,8 billones, y más de la mitad se explica por los rescates al segmento ‘Money Market’ de los fondos comunes de inversión. No obstante, no es lo único. También hay un desarme de las posiciones de cobertura -en particular, de los Dólar Link-.

¿Qué explicaría estas salidas? Entre varias cosas, el éxito en parte del Bopreal. Con un inicio trastabillado, el bono destinado a resolver el problema de la deuda para importadores logró su propósito (al menos, por el momento). Entre la serie 1, y parte de la serie 2, se llevan esterilizados más de $5,3 billones -la rueda del último jueves recién tendrá impacto la semana próxima-.

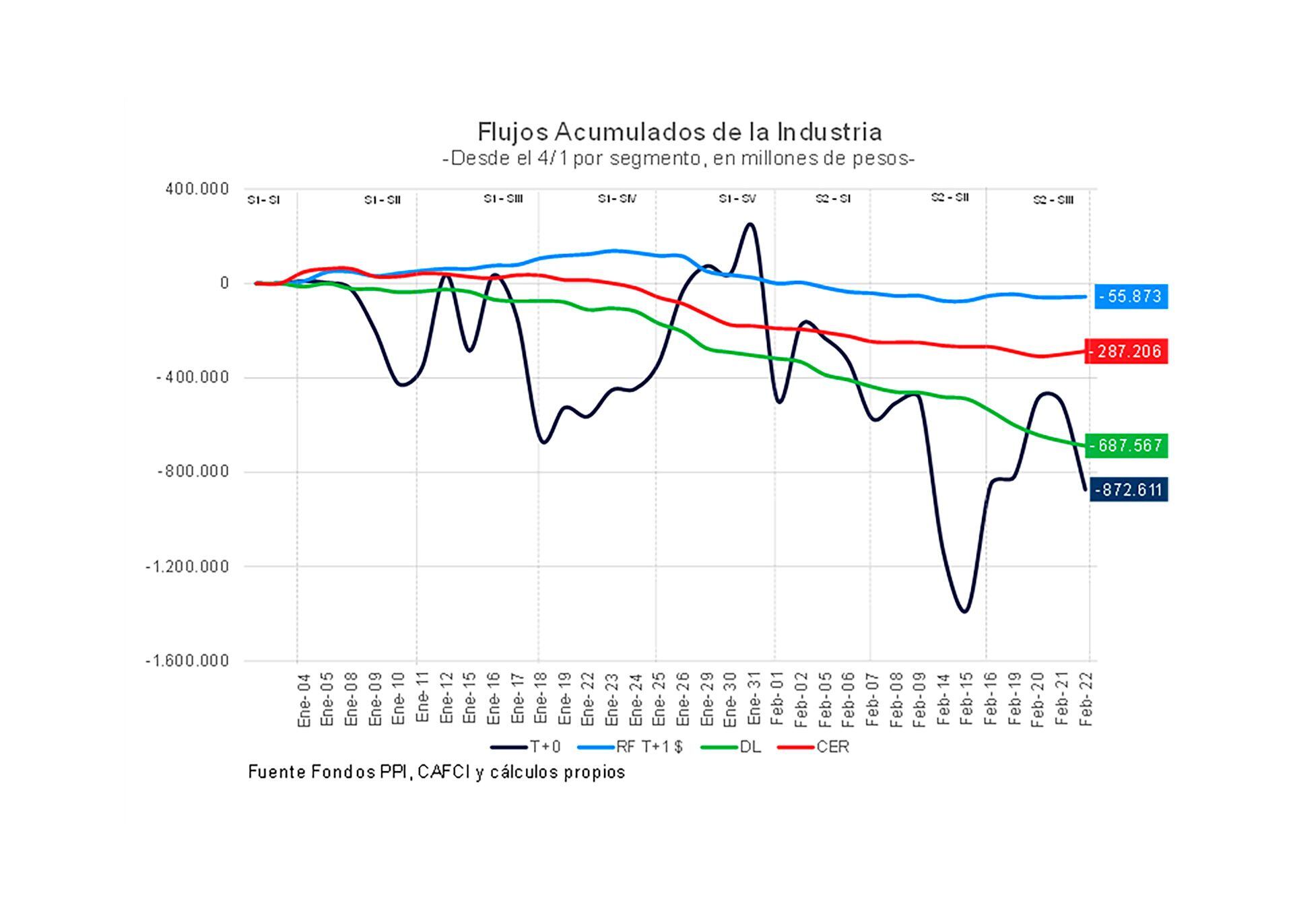

Desde el 4 de enero -fecha del primer vencimiento-, los FCI llevan perdidos más de $2 billones, más de la mitad es explicado por el desarme de los fondos de cobertura de inflación y devaluación

Sin ir más lejos, desde el 4 de enero -fecha del primer vencimiento-, los FCI llevan perdidos más de $2 billones. Y ahondando en los números, se debe remarcar que cerca de la mitad es explicado por el desarme de los fondos de cobertura (unos $688.000 millones para los Dólar Link y $288.000 millones de CER), y otro gran porcentaje (40%) por Money Market. Estos últimos, aunque con una marcada volatilidad, acumulan rojos por unos $870.000 millones.

De hecho, se entiende que justamente por este bono el ritmo de salidas se acrecentó en febrero -coincidiendo con la integración, en concreto, del tramo más grueso de la licitación a principios de mes-. En números, los T+0 pasaron así de inflows por $11.600 millones diarios (siempre considerando desde el 4 de enero), a perder a razón de $79.000 millones diarios en el mes que finaliza.

Similar situación se advierte para los otros segmentos. Incluso para los T+1 que en enero finalizaron en positivo promediando ingresos diarios por $1.200 millones, para perder poco menos de $6.000 millones por día durante febrero. En tanto, los fondos de cobertura se mantuvieron en rojo. Por ejemplo, con los DL casi duplicando la salida promedio diaria de los flujos: al pasar de $15.000 millones a $28.000 millones de salidas diarias.

Cuestión de tasas

En este marco incluso vale mencionar que, el golpe para los fondos de Liquidez Inmediata (T+0) hubiera sido mayor, de no ser por la baja de las tasas de interés del sistema financiero. Aunque en términos reales todos estos retornos se mueven en terreno negativo, la tasa que ofrecen (atado a los beneficios del instrumento como la liquidez inmediata que permite) mantiene en parte su atractivo, si se lo compara contra un plazo fijo.

El golpe para los fondos de Liquidez Inmediata (T+0) hubiera sido mayor, de no ser por la baja de las tasas de interés del sistema financiero

Bajo estas circunstancias, el patrimonio sigue explicado en gran parte por los Money Markets. Estos administran en torno a $16 billones, logrando llevar el market share de este segmento hasta el 55% – superando los máximos alcanzados en el 2020 post reperfilamiento-.

Del 44% restante, la segunda mayor representación la mantienen los Dólar Link con el 7%. El segmento supera los dos billones de pesos de patrimonio, aunque se alejó del 14% que llegó a sostener a mitad de diciembre del año pasado. Por su parte, los fondos de Renta Fija $ T+1 y CER aportan un 5/6% cada uno. Al igual que los fondos de Renta Mixta, que suman en igual magnitud (5 por ciento).

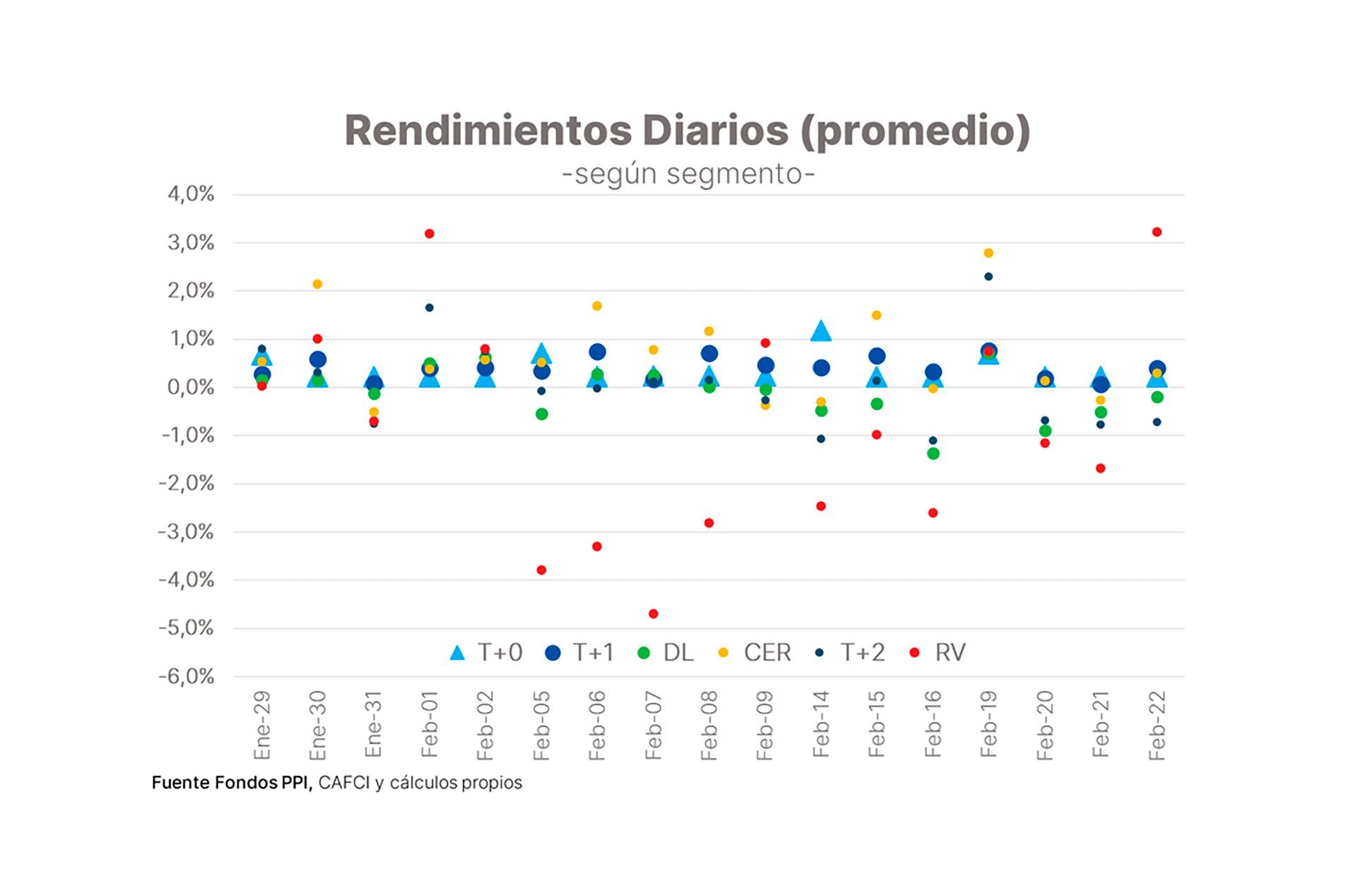

Ahora bien, los rendimientos también sufrieron los vaivenes del mercado local. En líneas generales, se vuelve a mirar a los fondos de cobertura. El ajuste Dólar Link fue el más afectado, con caídas promedio del 2% en lo que va del mes -y si consideramos los movimientos diarios, solo en seis oportunidades (de los 14 días hábiles de febrero) lograron finalizar en positivo-. Los fondos con estrategias discrecionales (T+2) se mantienen en neutro -y, al igual que los DL, marcaron el 60% de las ruedas en negativo (8/14 jornadas bursátiles)-.

Por su parte, los CER lograron recuperarse respecto de enero. Estos promedian subas del 9% -siendo la parte larga la más beneficiada-, y superando el 5% alcanzado el mes pasado. Igualmente lejos (y mucho) de los niveles de inflación de dos dígitos.

La mejora sí se observó en los fondos de renta fija T+1 en pesos. Estos habían rendido por debajo de los Money Market en enero (6,5% vs 8%), e incluso marcaron en negativo algunas ruedas (5 de 22). Hoy, este segmento ya suma un 6,4% en el mes, que compara contra 5,3% de los T+0 en igual período.

Párrafo aparte para la renta variable local que, después de tres meses de rally (noviembre, diciembre y enero) corrigen un 14% en lo que va de febrero.

La autora es Team Leader de FCI de PPI (Portfolio Personal Inversiones)

Hacer Comentario