A lo largo de su historia comercial con el resto del mundo, la Argentina no ha logrado cambiar la dependencia de los alimentos, primario y elaborados, para generar divisas, pese al singular potencial de la rama hidrocarburífera y la nueva minoría, porque el sector manufacturero industrial no agropecuario ha sido más demandante que generador de divisas netas, y la tendencia al proteccionismo lo ha virtualmente estacado, salvo contadas excepciones de empresas que se han desarrollado con la vista puesta en el resto del mundo.

Frente a ese cuadro, y en un contexto donde el Banco Central ha dilapidado las siempre escuálidas reservas en divisas en financiar a una Tesorería históricamente deficitaria, y en tiempos de cepos, restricciones al comercio de importación y tipos de cambios múltiples, ha habilitado otra ventanilla de salida de los dólares que forman sus activos externos para la regulación de los tipos de cambios financieros, Infobae consultó a Marcela Cristini, economista de FIEL, especializada en el análisis del comercio internacional y la dinámica de la inversión extranjera directa, para que cuente su mirada sobre ese cuadro y los desafíos para los próximos gobiernos.

— La Argentina se caracteriza por tener una enorme capacidad para generar superávit comercial, pero el asimismo tiempo, lejos de potenciarlo, se advierte una constante pérdida de participación en el intercambio mundial ¿Por qué ocurre?

— Para empezar, hay que tener en cuenta que la Argentina es un país en desarrollo pequeño en términos de su participación en el Producto Mundial (0,6%) y en la población mundial (0,57%). Pero el territorio argentino es muy grande (8vo. país en el ranking mundial) y sus recursos naturales abundantes (está entre los 10 exportadores de alimentos más importantes del mundo).

Un signo de éxito de los países en desarrollo ha sido el aumento de sus exportaciones, muchas veces creciendo a dos dígitos anuales y bien por encima del crecimiento de su PBI. Este ha sido el caso de los países del Este Asiático, que basaron su crecimiento exportador en la ventaja que les otorgaba su abundancia en mano de obra, pero también ha sido el caso de países más semejantes en dotación a la Argentina como Canadá y Australia, o más cercanos en el tiempo algunos países de América Latina como Chile y Brasil o Sudáfrica en el continente africano.

“La Argentina es un país en desarrollo pequeño en términos de su participación en el Producto Mundial (0,6%) y en la población mundial (0,57 por ciento)”

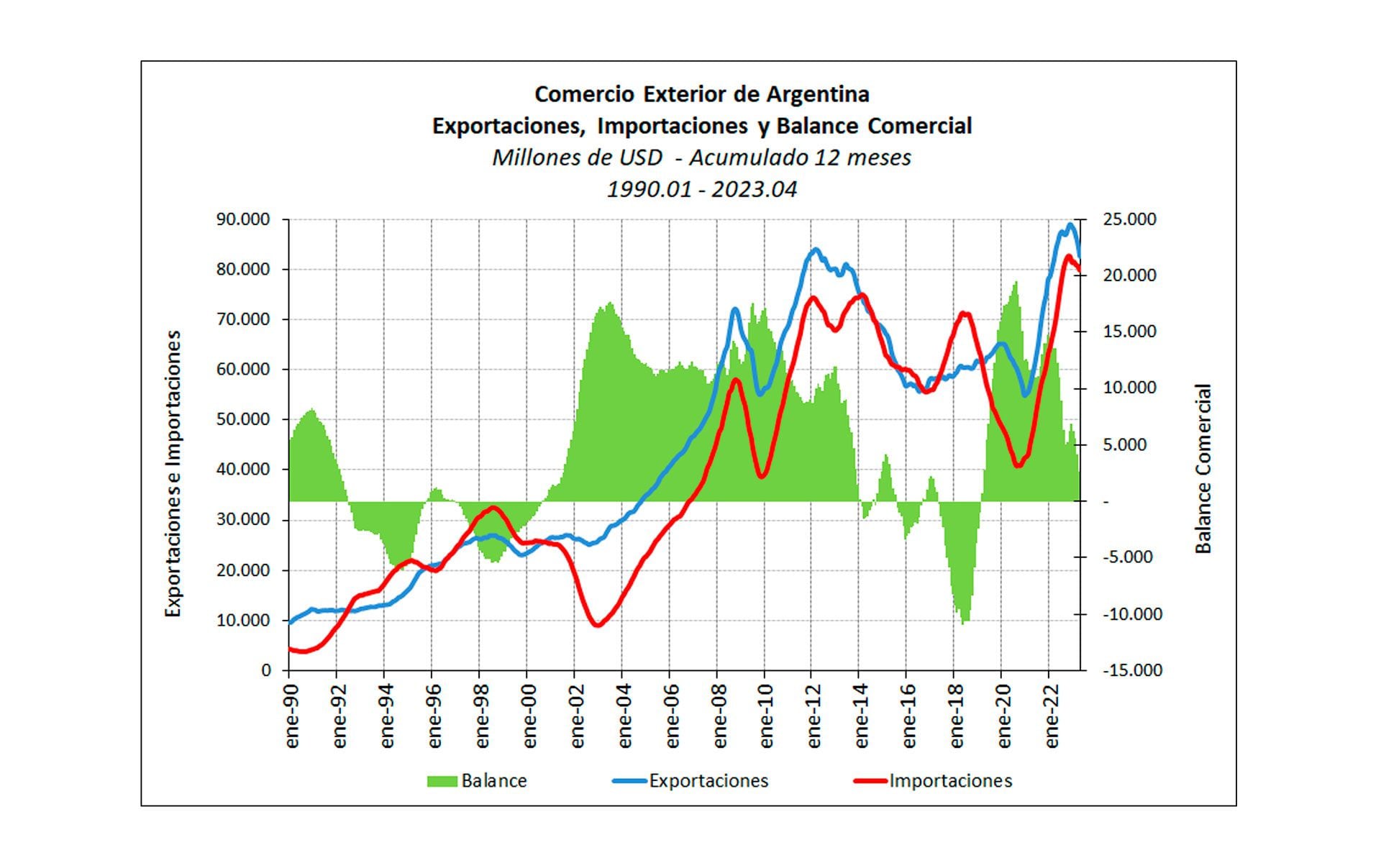

En esas circunstancias, el saldo del balance comercial dependerá de la condición inicial de la economía que adopta una estrategia de crecimiento exportador. Esa situación al inicio determinará si se requerirá la acumulación de divisas a través de un saldo comercial importante como en el caso de China o Brasil, o sí la credibilidad y oportunidades de desarrollo del país impulsan las importaciones de maquinaria y equipo e insumos cerrando el balance comercial hasta un nivel más equilibrado. También podría ocurrir que por algún lapso de tiempo el endeudamiento externo permitiese mantener un saldo negativo.

En el caso argentino de los años 2007 a 2015 y más recientemente, el saldo comercial positivo que se observa (Gráfico) es resultado de fuertes restricciones cambiarias y del aumento de los productos exportables agroindustriales. Ambos factores, que son políticos o circunstanciales, señalan la recurrente falla de la estrategia de desarrollo, con ciclos que exhiben fases prolongadas de atraso cambiario debido a las condiciones desordenadas de la macroeconomía, caracterizada por un elevado e insostenible gasto público.

— Muchas veces se justifican las intervenciones en el mercado de exportación porque el país tiene una alta concentración en la venta de alimentos y por tanto compite con el consumo interno, más en precio que en cantidad ¿Es realmente así? ¿La Argentina es el único país que tiene esa característica de exportar lo que más consume, como carne vacuna, trigo, maíz y sus derivados?

— Esta vinculación entre las exportaciones de alimentos y el consumo interno se conocía como la “teoría de los bienes-salario”. Según ella, las familias consumen aquello que se exporta y compiten, por lo tanto, con los demandantes extranjeros y están sometidos a la evolución de los precios internacionales. Ninguno de los argumentos se sostiene en el caso argentino. La producción local de alimentos es altamente excedentaria y permite abastecer holgadamente al mercado local. Además, los consumos locales de alimentos que representan el 22% de la canasta de los hogares, se han alejado de los productos básicos, cuyos precios internacionales influyen muy poco (entre 10 y 20%) en la formación de los precios locales.

En rigor, los precios de los alimentos al consumidor local en un régimen de alta inflación reflejan no sólo lo que ocurre en el mundo sino, sobre todo, el aumento de los costos en los encadenamientos hacia delante de la cadena de producción, que tienen su propia dinámica (paritarias, aumento de costos de insumos, costos crecientes de transacción, costo de financiamiento, etc.).

“Podría ocurrir que por algún lapso de tiempo el endeudamiento externo permitiese mantener un saldo negativo”

Quizás el caso más paradigmático, que muestra el error de diagnóstico recurrente en la política sectorial agropecuaria, sea el tratamiento de la carne vacuna. El precio de la carne se determina localmente ya que se comercializa mayoritariamente en el mercado interno. Además, los cortes exportados no coinciden con los consumidos localmente. Sin embargo, este producto ha estado sujeto a numerosos controles a lo largo de la historia (vedas, precios máximos, precios justos, etc.), que en el extremo del período 2007-2010 llevaron a la pérdida del 20% del stock ganadero, con el consecuente aumento de los precios. Los naturales ciclos de producción de carne se exacerbaron con estas políticas causando el efecto contrario al buscado.

— ¿Qué opina de las retenciones sobre las exportaciones que tanto los políticos que las fomentan, como quienes las rechazan las justifican por su notable contribución a los recursos fiscales?

— Los derechos de exportación son un instrumento de la política comercial que no se utiliza en el mundo, salvo en contadas ocasiones por situaciones de urgencia (sequías o inundaciones) o razones políticas (el caso ruso). En cambio, en la Argentina se han utilizado históricamente con asiduidad dada su facilidad de recaudación. La facilidad de recaudación hizo que estos impuestos significaran un 8% /10% de la recaudación nacional en los últimos 10 años.

“El uso de estos impuestos para compensar devaluaciones, gravando las “ganancias inesperadas” de los exportadores, omite la consideración de las pérdidas de producción y oportunidades de inversión”

Este accionar de la política no ha reconocido que los impuestos a las exportaciones son gravemente distorsivos de la actividad económica: afectan la asignación de recursos entre sectores con pérdidas de eficiencia; reducen el bienestar económico al alterar los precios relativos entre bienes; aumentan la percepción sobre la inestabilidad regulatoria y, en consecuencia, afectan negativamente al crecimiento en el mediano plazo.

El uso de estos impuestos para compensar devaluaciones del peso, gravando las “ganancias inesperadas” de los exportadores, omite la consideración de las pérdidas de producción y oportunidades de inversión que la inestabilidad económica causó previamente y que ponen en duda la mera idea de “ganancias de una devaluación”.

Lo mismo ocurre cuando se argumenta, en forma similar, sobre los aumentos internacionales de precios. En esos casos no se tiene en cuenta que el Estado aprovecha compartir el beneficio de los aumentos, pero no compensa a los productores en épocas de precios internacionales por debajo de los históricos. Más recientemente, la aplicación de retenciones para “cuidar la mesa de los argentinos” dio por resultado una pérdida de oferta, particularmente de producción de trigo y stock ganadero entre 2007 y 2015 y un crecimiento menor al potencial para la producción agroindustrial en general.

“Los impuestos a las exportaciones son gravemente distorsivos de la actividad económica”

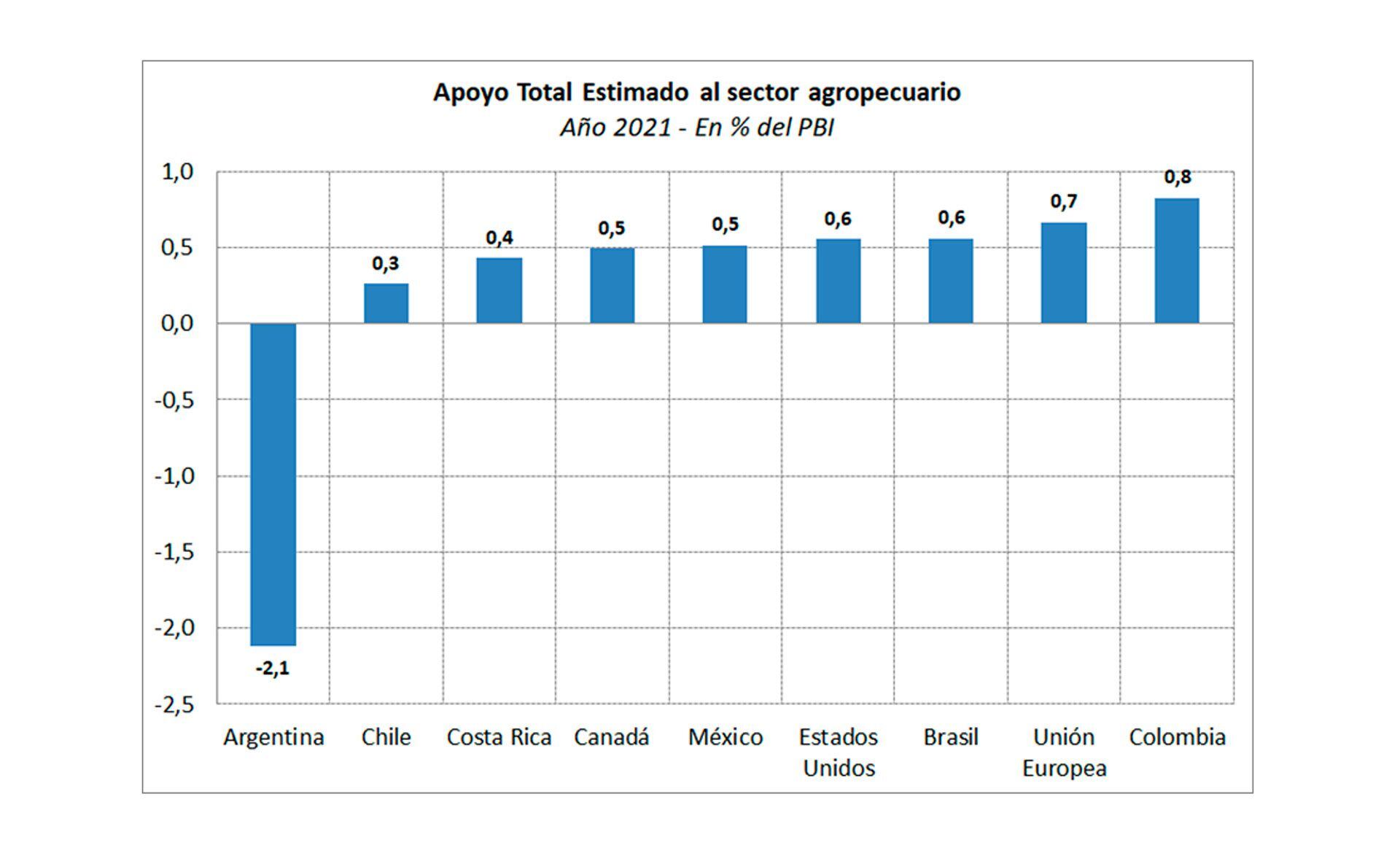

En el plano de las políticas agropecuarias la comparación entre la Argentina y otros países de la región muestra que históricamente y, especialmente en el presente, nuestro país penaliza severamente a la producción local con una alta carga impositiva y un nivel de retribución cambiario diferencial muy bajo (tipo de cambio comercial bajo más retenciones).

En una tarea de comparación internacional que hace el Banco Interamericano de Desarrollo (Agromonitor) se muestra una medida incluye “todos los efectos de las políticas públicas que afectan de manera diferencial al sector, sean estas de apoyo (por ejemplo, mediante subsidios), o de penalización (por ejemplo, mediante impuestos”. Esa medida refleja la enorme divergencia de nuestra política agropecuaria con la de nuestros principales competidores.

— En perspectiva, ¿Las ramas de los hidrocarburos, la nueva minería, como el litio, y la agricultura pampeana, son las únicas que tienen potencial para crecer en exportaciones?

— Los países activan su desarrollo comenzando por los sectores donde tienen una ventaja comparada con el mundo más evidente, pero una vez que se ha puesto en marcha el proceso de crecimiento van apareciendo nuevas ventajas “dinámicas” favorecidas por la acumulación de factores vinculados al nuevo capital y a la tecnología. El proceso económico de desarrollo de ventajas para crecer es tan potente que aún en países que, como la Argentina, crean enormes cargas sobre los sectores productivos, muchos innovadores aparecen, compiten y exportan. Así es como la Argentina está exportando servicios tecnológicos o ha incorporado empresas al codiciado mundo de los unicornios.

— Los economistas coinciden en destacar que hay un atraso del tipo de cambio real del orden de 30% ¿Cree que eliminar ese rezago es condición suficiente para impulsar las exportaciones y levantar? Argentina es un país que arrastra un estancamiento de la actividad agregada de más de una década que ha llevado a un consecuente deterioro de la productividad media ¿Cuánto afecta ese fenómeno al crecimiento del comercio exterior?

— La Argentina ha probado reiteradamente que el camino de la devaluación cambiaria es estéril si no se acompaña de las reformas necesarias para aumentar la productividad. En la historia reciente, el atraso cambiario de la Convertibilidad ayudaba a controlar la inflación, pero era un escollo para promover la exportación. El salto cambiario de la crisis del 2001 expresó un “overshooting” debido a la fuerte incertidumbre económica y política. Pero la historia posterior mostró que la lección no se había aprendido y el tipo de cambio volvió a retrasarse, aunque sus consecuencias se demoraron por el “viento de cola” del aumento de los precios internacionales de nuestros exportables. Desde entonces, se han sucedido los controles y en el breve período del 2016-2019 no se pudo consolidar un programa que se reflejase en una nueva estabilidad cambiaria.

“Hay una enorme divergencia de nuestra política agropecuaria con la de nuestros principales competidores”

Frente a esa historia cabe recordar que invertir en un producto de exportación y ganar mercados para su colocación lleva tiempo, de modo que la necesaria diversificación exportadora ha enfrentado permanentemente el desaliento de un horizonte muy corto de operaciones. No es de extrañar, por lo tanto, que las exportaciones tradicionales de la Argentina sigan representando entre el 50% y 60% de las exportaciones totales. Y tampoco esas producciones agroindustriales se expresan, como ya mencioné, con su mejor tasa de crecimiento debido a limitaciones en las inversiones de mediano plazo.

La comparación con Brasil lo muestra, la oferta conjunta de trigo, maíz y soja aumentó 144% en los últimos 20 años, mientras que la oferta argentina aumentó 76%. Esto significa que una mayor estabilidad cambiaria con un tipo de cambio remunerativo, en un marco macroeconómico ordenado, tienen un alto potencial para mejorar la productividad y las exportaciones locales, diversificando la oferta.

— ¿Por qué cree que la Argentina no ha desarrollado en las últimas décadas una política de apertura comercial basada en acuerdos bilaterales, y ha quedado atado a un Mercosur que no respondió a las expectativas?

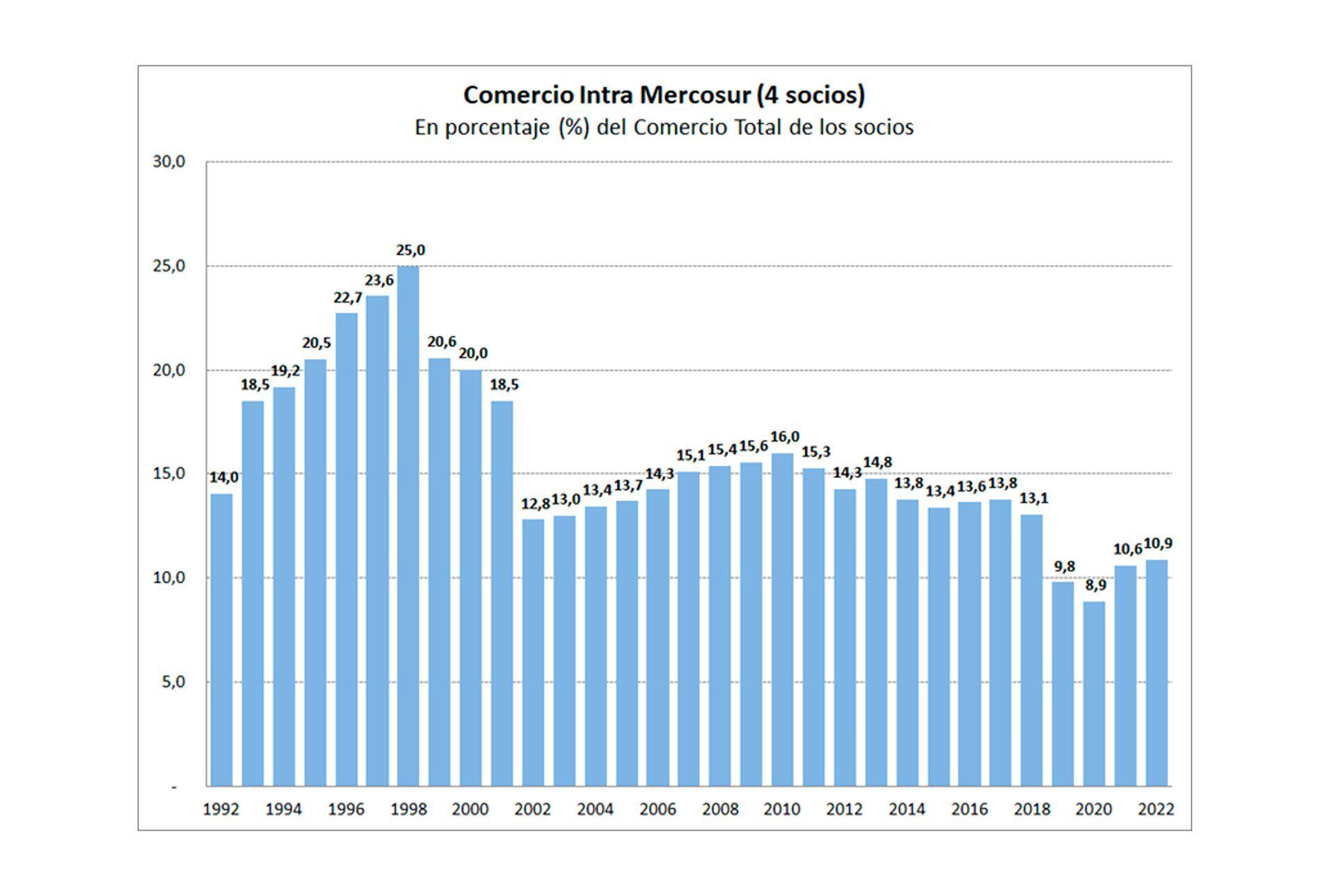

— En los 90 el Mercosur surgió como un instrumento que prometía generar una plataforma exportadora industrial para sus países miembros, que ya eran exportadores muy importantes de alimentos. La evolución estuvo lejos de lo esperado. El primer paso que era intensificar el comercio entre los socios sólo funcionó en el corto plazo. Así, en las últimas dos décadas el comercio intra-acuerdo se ha ido reduciendo hasta representar tan sólo el 11% del comercio total de los países miembros con el mundo (gráfico). En otros acuerdos como el Umsca de América del Norte, la Unión Europea o en el comercio regional de cadenas de valor del Este Asiático, ese indicador oscila entre 30% y 60 por ciento.

Dos aspectos principales explican este hecho. El primero se refiere al desarrollo de China como proveedor principal de productos industriales al mundo y, en particular, a América Latina. El segundo se vincula con la intensificación del desarrollo exportador agroindustrial de los países del Mercosur (especialmente Brasil) que fomentó esas exportaciones de los socios hacia el resto del mundo.

“Los ciclos políticos descoordinados y los distanciamientos políticos transitorios explican ese resultado”

El crecimiento agroindustrial de los socios fue cambiando en parte la naturaleza del Acuerdo sin que los miembros respondieran adecuadamente. En parte, los ciclos políticos descoordinados y los distanciamientos políticos transitorios explican ese resultado. Hoy parece haber más espacio e interés por revisar la situación.

En mi opinión el Mercosur puede ofrecer buenos resultados para la Argentina siempre que, como usted está sugiriendo, sus miembros revisen en conjunto la estrategia de inserción internacional. El acuerdo pendiente de negociación con la Unión Europea y el acercamiento a la Alianza del Pacífico pueden ser dos primeros pasos importantes.

— En los últimos tiempos la Argentina ha optado por el uso de los yuanes para el pago de importaciones de China, a través del swaps de monedas ¿Qué opina? ¿Tiene contrapartida en cobros en pesos de las exportaciones a China? ¿Es replicable con otros socios comerciales? ¿Ve al yuan con capacidad de sustituir o al menos pelearle al dólar como la principal moneda del intercambio comercial mundial?

— La caída de las reservas de dólares llevó a la Argentina a incorporar al yuan, moneda china, en los mecanismos de pago de importaciones de cualquier origen que acepten esa moneda. La disponibilidad alcanzaría a un equivalente de USD 5.000 millones del swap chino para utilizar con este objetivo. La tramitación de estas compras hizo un poco más fluidas a las importaciones que se encontraban demoradas por los controles, aunque también en este caso deben respetarse los plazos de 60 a 180 días para el pago.

En la actualidad, Brasil y China son nuestros principales proveedores internacionales (24,7% y 17,5% en los primeros 5 meses del año, respectivamente). Pero en el caso de China las importaciones han venido creciendo desde unos USD 10.000 millones en los años previos a la pandemia hasta USD 17.000 millones en 2022. Nuestro saldo comercial es altamente negativo a pesar de exportar en torno de USD 7.000 millones en promedio en los últimos cuatro años. Cabe preguntarse si la facilidad de pago en yuanes no podría estar conllevando a una intensificación aún mayor del aprovisionamiento de origen chino, con consecuencias distorsivas en términos de productividad.

“En el caso de China las importaciones han venido creciendo desde unos USD 10.000 millones en los años previos a la pandemia hasta USD 17.000 millones en 2022. Nuestro saldo comercial es altamente negativo”

Por el momento, la gravedad de los hechos internacionales en torno al conflicto en Ucrania y la fuerte competencia económica entre China y los países de Occidente indicarían que la instauración del yuan como una moneda de cuenta alternativa sería muy poco probable, más allá de estos nichos en los que el comercio se fragmenta regionalmente por razones coyunturales. La reciente depreciación del yuan frente a otras monedas sugiere lo mismo.

— En una columna en Indicadores de Coyuntura de FIEL y que reprodujo Infobae el domingo anterior, usted, junto con Guillermo Bermúdez destacaba que “La inversión extranjera directa (IED) fue el vehículo que motorizó la globalización, creando un nuevo polo económico mundial en el Este de Asia” ¿Por qué cree que la Argentina, con el enorme potencial de recursos para explotar fue perdiendo interés, más allá de las coyunturales políticas de control de cambios y capitales?

— Cuando uno mira la composición de la IED después 2007-08, aún antes de la crisis internacional financiera, la Argentina deja de registrar un flujo importante de inversiones nuevas y a partir de ese momento son las empresas ya establecidas las que reinvierten utilidades, al principio por decisión propia y luego del 2011 para sortear los problemas de las diversas modalidades de controles cambiarios. Con el empeoramiento del clima de negocios de la Argentina, las inversiones greenfield (nuevas) fueron desapareciendo. Pero a esto hay que sumar que la Argentina nunca ha sido un país con una alta recepción de IED comparada con, por ejemplo, México, Brasil o Chile en la región, lo que contrasta con sus importantes oportunidades de negocios.

Sin duda la inestabilidad regulatoria de largo plazo, que se percibe en el exterior como un problema permanente de nuestro país al que no se le ha dado solución, hace que sólo las empresas ya establecidas, que pueden lidiar mejor con la realidad local mantengan algún flujo de inversiones. Con todo, las decisiones recientes de algunas de ellas han sido abandonar definitivamente este mercado y atenderlo indirectamente a través de empresas locales o desde sus subsidiarias en la región.

— ¿Con una política de apertura de la economía se corre el riesgo de caer en lo que la literatura del comercio internacionales se conoce como “enfermedad holandesa”?

— Esa pregunta es muy interesante para el caso argentino actual. El fenómeno de la “enfermedad holandesa” es uno en el que un elevado y rápido ingreso de exportaciones, inversiones o capitales generan un importante atraso de cambio en el país receptor, afectando la competitividad de su economía. En general, ese fenómeno se ha observado en países que han descubierto yacimientos de recursos naturales en el marco mundial de su escasez (petróleo y gas, por ejemplo). La pregunta para la Argentina es si sus oportunidades en Vaca Muerta, con el litio y el hidrógeno verde y azul, por ejemplo, podrían dar ese resultado en el futuro inmediato. El principal problema derivado de un éxito rápido en inversiones y exportaciones desde esos nuevos sectores sería que se postergase el desarrollo exportador de otros, desde los tradicionales a los más innovadores debido a la intensificación del atraso cambiario.

“El principal problema derivado de un éxito rápido en inversiones y exportaciones desde nuevos sectores sería que se postergase el desarrollo exportador de otros”

A la vez, el sector de servicios no transables se podría ver beneficiado. Aunque el país podría crecer de corto plazo, lo haría sin la suficiente diversificación para mantener el ritmo de crecimiento en el mediano plazo. Aquí la paradoja para la Argentina es que difícilmente su escenario actual aliente inversiones rápidas, especialmente en sectores donde el capital “hundido” es irreversible. Eso no significa que los inversores no tomen posiciones estratégicas para asegurarse el acceso a los recursos, pero lo que estamos viendo es que desarrollan sus proyectos más rápidamente en los países más ordenados o de menores riesgos como es el caso del hidrógeno o del litio en Chile.

Vale la pena agregar que la evidencia ha mostrado que los aumentos de precios internacionales de los productos agroindustriales no conllevan el riesgo de la enfermedad holandesa ya que generan excedentes que benefician a toda la economía debido a la existencia de una amplia red de cadenas ya instaladas y competitivas hacia atrás (insumos) y hacia adelante (subproductos agroindustriales) y al derrame en los servicios de las ciudades del interior del país.

— ¿Una reflexión final?

— La Argentina debe ordenarse en muchos aspectos bien conocidos de su macroeconomía y la política debe facilitar los cambios que conducen a ese resultado. En el campo de las relaciones económicas con el mundo, la agenda también es larga, como hemos charlado. El crecimiento y diversificación de las exportaciones es uno de los ingredientes clave dentro de una nueva estrategia de inserción en el mundo. Sin embargo, hay que notar que ese esfuerzo se deberá llevar adelante en un escenario internacional mucho más fragmentado regionalmente y atravesado por los conflictos geopolíticos que en el pasado. Las oportunidades son muchas, pero también los riesgos han crecido.

Fotos: Sebastián Pani

Seguir leyendo:

La suba del dólar trajo remarcaciones de precios y elevó el piso de la inflación para agosto

Hacer Comentario