A una semana de las elecciones generales del 22 de octubre se transita un clima de creciente incertidumbre política que afecta severamente a la economía, no sólo en el mercado cambiario, donde la cotización del dólar libre llegó a romper la barrera psicológica de $1.000 por unidad, con los alternativos oficiales regulados con intervenciones del Banco Central que fueron acompañando detrás, sino también en el sector real, por mayores restricciones y demoras dispuestas en las autorizaciones de pagos y contratación de importaciones de insumos y partes esenciales para el proceso productivo, afectando el flujo productivo y comercial, y con ello agravando el doloroso cuadro socioeconómico que ya involucra a la mitad de la población.

Es que ese escenario, consecuencia de la falta de un plan de estabilización y crecimiento desde el primer día de gobierno, derivó en una aceleración de la inflación al rango de los dos dígitos porcentuales por mes y tres en el cotejo interanual en los últimos meses, sin que aparezcan medidas probadas con éxito para revertir ese proceso, con el consecuente efecto negativo sobre el poder de compra de la mayor parte de los habitantes.

Con ese panorama, Infobae entrevistó al economista Matías Surt, profesor de Crecimiento Económico en la Universidad de Buenos Aires, y Máster en Economía en la Universidad del CEMA, donde es profesor de Macroeconomía; director y economista Jefe de Invecq Consultora Económica, para conocer su visión sobre la coyuntura y expectativas para el corto plazo.

— A una semana de las elecciones presidenciales, la primera y única para algunos consultores, ¿Cómo cree que llegará la economía?

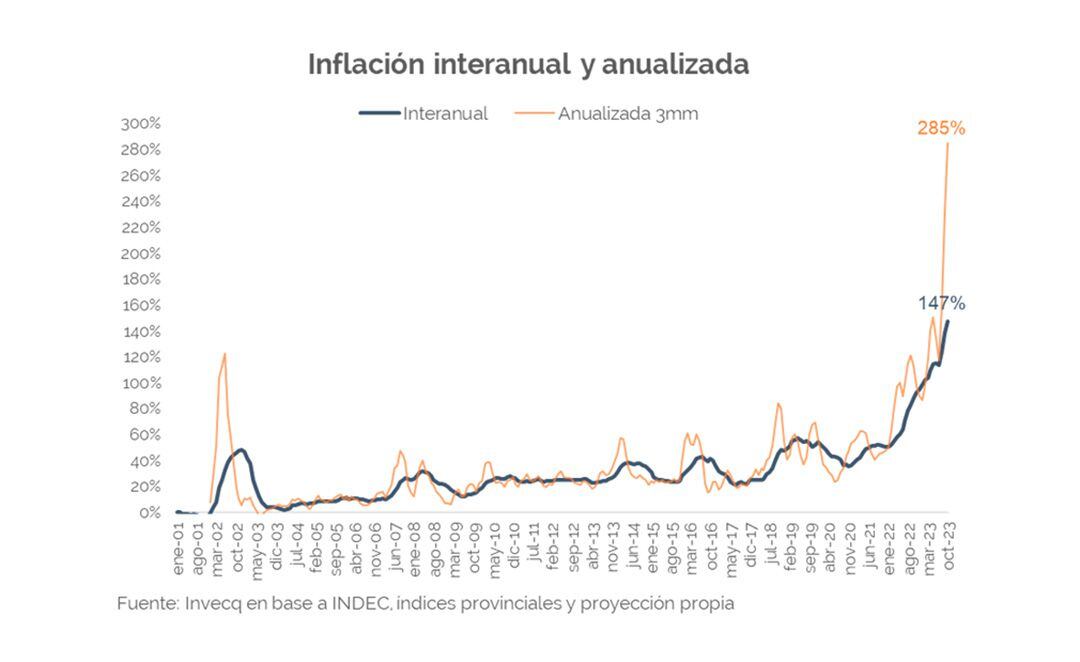

— Muy mal. En las últimas semanas se ha acelerado un proceso de deterioro, que no es nuevo, pero que está tomando una dimensión muy peligrosa. La actividad económica está estancada desde 2011. Hace más de 15 años que tenemos una tasa de inflación que para el mundo es inimaginable. Fue 50% en 2021, 100% en 2022 y llegaremos a fin de año en 200% y acelerando (el último trimestre anualizado está arriba de 280%). El Banco Central está vaciado y muy endeudado: las reservas netas son negativas en más de USD 10.000 millones y la relación de pasivos remunerados sobre no remunerados está en récord histórico.

“El Banco Central está vaciado y muy endeudado: las reservas netas son negativas en más de USD 10.000 millones”

El desmanejo macroeconómico de estos últimos cuatro años es total. Se rompió todo que, con costos, se había arreglado hasta 2019: el equilibrio fiscal primario, el tipo de cambio real competitivo, las tarifas alineadas, las reservas netas del BCRA en posición positiva y la emisión controlada.

En este contexto, el resultado de las PASO fue un shock a las expectativas que se vio reflejado en una menor demanda de pesos, caída de los bonos y del valor de las empresas argentinas. La perspectiva de un cambio sensato en el sentido correcto en el corto plazo ya no está tan clara.

Sobre este escenario alarmante, el ministro de Economía, y candidato del oficialismo, Sergio Massa, está quemando las naves para intentar entrar al balotaje con una actitud de irresponsabilidad quizás nunca antes vista en la historia económica argentina. En un par de semanas aumentó el desequilibrio fiscal en 1,5% PBI hasta diciembre y mandó dos leyes al Congreso, que fueron votadas por el oficialismo y por Javier Milei, aumentando el déficit en casi 2% PBI de forma permanente a partir del año que viene. “Keynesianismo fiscal” en medio de una economía sin crédito y con inflación de 200 por ciento.

Entonces, el deterioro, que es de largo plazo, está tomando rasgos muy peligrosos que no se visualizaban hasta hace algunos años atrás y que asemejan la situación a los momentos de mayor inestabilidad de los 70 y los 80.

— ¿Por qué se amplió notablemente la brecha cambiaria en las últimas semanas?

— Porque se amplió notablemente el desequilibrio monetario presente y futuro. El “plan platita” de Massa subió la oferta de dinero presente y futura y la propuesta de dolarización sin dólares por parte de un candidato con chances de ser presidente contrae más la demanda de dinero. El impacto es por doble vía. (Miguel) Pesce imprime pesos sin parar para financiar el déficit y (Javier) Milei dice que esos pesos en pocos meses van a desaparecer. La respuesta lógica por parte de la gente es convertir esos pesos en dólares lo antes posible. Son las “expectativas racionales”, que estudiamos y enseñamos en macroeconomía, en acción.

— ¿El atraso cambiario y el cepo deben eliminarse desde el primer día del próximo gobierno, o debería seguir una secuencia?

— Creo que la pregunta relevante es sobre la unificación cambiaria más que sobre el cepo. Y es un tema que genera debate. Hay pros y contras de las dos estrategia. Considero los argumentos de quienes aseguran que lo mejor es unificar el día uno, pero, en el marco de un programa de estabilización bien diseñado e implementado, yo elegiría una unificación gradual, con un estadio intermedio de desdoblamiento cambiario.

“Los tipos de cambio paralelos y la brecha están influenciados por la incertidumbre del momento y por la baja credibilidad en un nuevo gobierno para ordenar la macroeconomía de forma no traumática”

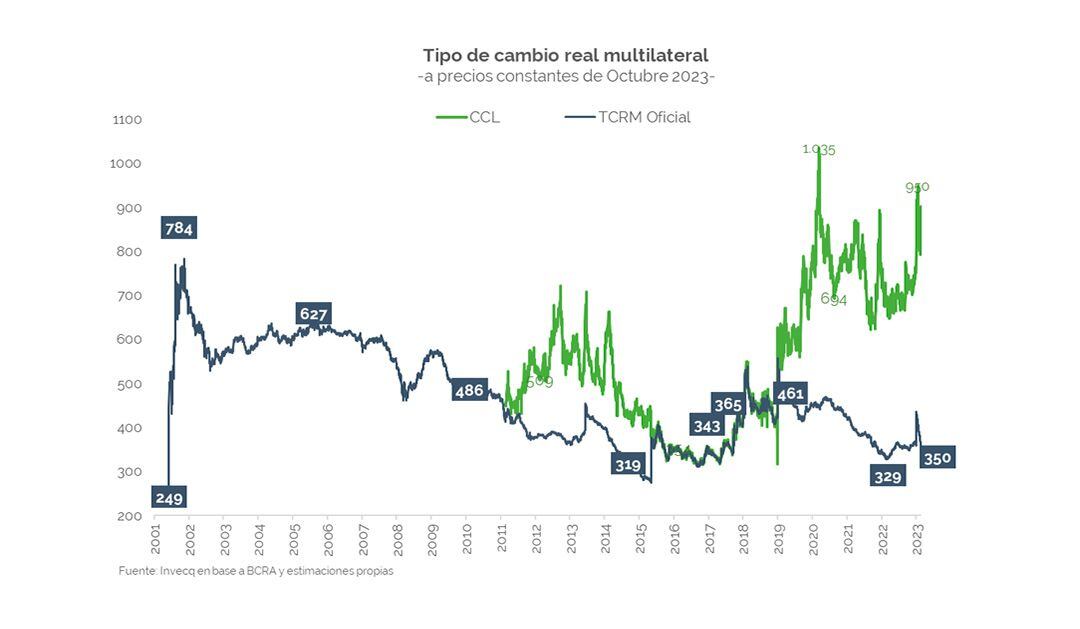

Los tipos de cambio paralelos y la brecha están influenciados por la incertidumbre del momento y por la baja credibilidad en un nuevo gobierno para ordenar la macroeconomía de forma no traumática. Unificar el primer día es convalidar ese nivel de incertidumbre y una inflación demasiado alta. El tipo de cambio real del paralelo no está en un nivel de equilibrio, entonces es obvio que todo el salto cambiario nominal del oficial hasta el paralelo se va a traducir en un salto de precios necesario para devolver al TCR a un nivel más normal.

Por el contrario, si se avanza muy rápido con un shock fiscal y monetario vía eliminación del déficit se comprará credibilidad. Eso se va a reflejar en una compresión de la brecha entre el tipo de cambio financiero y el comercial y se va a poder llegar en poco tiempo a la unificación de una manera mucho menos traumática en términos de inflación e impacto social.

En otro momento quizás solo con el anuncio y la expectativa de un plan de correcciones de los desequilibrios fiscales y monetarios sería suficiente para comprimir la brecha y unificar. Fue lo que paso durante 2014 y 2015, motorizado por la expectativa de un cambio de gobierno. Creo que hoy eso no va, que la expectativa de cambio de gobierno sola no alcanza y que el mercado va a pedir ver para creer. Ver la eliminación del déficit fiscal, ver que no hay más transferencias del BCRA al Tesoro. El punto de llegada es el mismo, un tipo de cambio único a un nivel real de equilibrio, pero creo que se puede hacer menos dolorosa la transición.

— ¿Cuánto tiempo cree que llevará levantar las restricciones a las importaciones de insumos y tecnología, para revertir la faz recesiva que se inició en abril por esa causa en muchas industrias, al extremo de afectar algunas exportaciones?

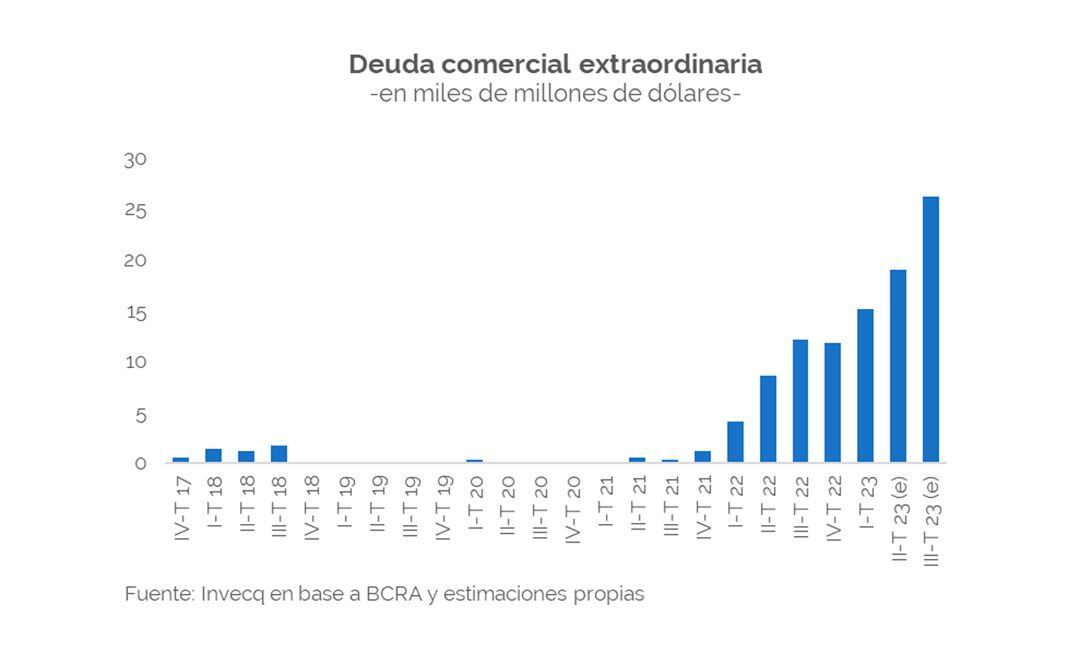

— Junto con el desdoblamiento cambiario se deben levantar todas las restricciones a los flujos de importaciones nuevas, es decir que se termina el cepo el día uno. La deuda comercial acumulada en estos últimos dos años es otro tema y deberá dársele salida con algún cronograma en el tiempo porque estamos hablando de más de USD 25.000 millones.

— Un trabajo presentado por Invecq Consultora en el 59 Coloquio de IDEA mostró que “Argentina gasta mucho y mal” ¿En qué áreas gasta mucho y mal?

— En casi todas. Un estudio del BID de hace pocos años encuentra ineficiencias técnicas en el gasto público por 4,3% del PBI promedio en la región. Ese indicador para la Argentina llega al 7,2% del PBI. El sistema previsional, o los sistemas previsionales porque no hay tal cosa como un solo sistema, es carísimo en comparación internacional. Gastamos el doble en pensiones y jubilaciones que países con una estructura demográfica similar a la nuestra. O, visto de otra manera, gastamos lo mismo en términos de PBI que países con una sociedad muchísimo más envejecida que la nuestra. En gran medida, es consecuencia de la acumulación de regímenes de excepción, que se siguen creando todos los años en el Congreso.

Los subsidios a la energía alcanzan 2,7% del PBI, mucho más de lo necesario para sostener un esquema de tarifa social razonable. En promedio la demanda total recibe un 50% de subsidio respecto al costo de la generación de energía eléctrica, por ejemplo. El transporte público muchísimo más.

Hay un exceso de empleo público, muy concentrado en provincias y municipios más que en la Nación. En los últimos 12 años mientras los puestos privados registrados no crecieron, la nómina en la administración de gobierno aumentó 30% (800.000 empleos más).

“El sistema previsional, o los sistemas previsionales porque no hay tal cosa como un solo sistema, es carísimo en comparación internacional”

Otro aspecto de gran relevancia es el gasto tributario, que no es un gasto estrictamente, sino una pérdida de recursos por perforaciones al sistema vía tratamientos diferenciales, regímenes de excepción, incentivos sectoriales. Todo eso debe ser revisado. Hay que terminar con la multiplicidad de casos especiales y regirse por reglas generales.

— Frente a un doloroso cuadro de pobreza que supera 40% de la población ¿Hay que reducir el gasto social o ampliarlo?

— No veo espacio para ampliarlo, pero hay que dejar de licuarlo. Y eso solo se logra bajando la inflación y, en la transición, con un esquema de indexación más inteligente que el actual. No hay gasto social que sirva con precios corriendo al 200% o al 300% anual. El Gobierno ni siquiera tiene control sobre el gasto social real, porque da un bono hoy y al mes una tasa de inflación del 12,7% lo hace desaparecer en términos de poder adquisitivo. Una vez estabilizada la economía hay que hacer una revisión completa del gasto social -así como de todas las partidas- para corregir duplicaciones, ineficiencias, desincentivos e irregularidades.

— ¿La maraña de impuestos, tasas y contribuciones se puede desarmar rápidamente, o por dónde habría que empezar?

— No. El que dice que se puede bajar impuestos de la noche a la mañana miente o quiere generar un estallido inflacionario desfinanciando más al Estado. Hasta que no haya equilibrio fiscal y crédito, bajar un impuesto es equivalente a emitir moneda y, por lo tanto, subir otro impuesto: el impuesto inflacionario.

Por supuesto que los impuestos son un componente fundamental del costo de producir en Argentina. Pero tenemos otra maraña de intervenciones que no son impositivas, que no implican recursos que van del sector privado al Estado, sino que son reasignaciones de recursos de una parte del sector privado a otra. Típicamente de los sectores más productivos y eficientes a los más ineficientes. Por ahí hay que empezar, rápido desde el día uno, sin costo fiscal y, por lo tanto, sin desestabilizar más la economía. Pongamos un ejemplo concreto: el que diga que se pueden eliminar las retenciones al campo el día uno miente. Es así de simple.

— ¿Significa eso que no se puede facilitarle en nada la actividad al campo?

— No, en absoluto. Se le puede dar un tipo de cambio de exportación más razonable; se le puede eliminar la brecha cambiaria; se pueden unificar a la baja las retenciones diferenciales que existen en la soja mejorándole el precio al productor sin perder ingresos; se le puede abrir las importaciones y consecuentemente bajarle el precio de sus insumos; se pueden eliminar los fideicomisos que son retenciones encubiertas que subsidian a los molinos; se pueden eliminar los cupos de exportación; se pueden eliminar las regulaciones que encarecen el transporte.

“El que diga que se pueden eliminar las retenciones al campo el día uno miente. Es así de simple”

Hay mil cosas para mejorar la ecuación del sector privado de forma rápida y sin que el costo lo pague el Estado que, en estas circunstancias, significa que lo paguemos todos con más inflación.

Y cuando se empiece a eliminar impuestos hay que hacerlo con inteligencia. Si se va a empezar por el Impuesto a las Ganancias a la cuarta categoría, que es el impuesto que usa todo el mundo, mejor no hacer nada, porque significa que no se entiende nada de impuestos. Porque lo que se estaría haciendo en realidad es alejar más la posibilidad de eliminar los impuestos que hay que eliminar: las retenciones, el impuesto al cheque y sobre los Ingresos Brutos, los tres que no existen en el resto del mundo y que acá recaudan 8 puntos del PBI. Pero el populismo tributario es así: baja el impuesto que se ve y sube los que no se ven, pero hacen más daño.

— ¿Cuál cree que es la mejor estrategia para desarmar la montaña de las Leliq?

— Las Leliq tienen dos fuentes de crecimiento: la emisión fiscal que luego se esteriliza y la emisión cuasifiscal que luego se absorbe. Es decir que el stock crece por la persistencia del déficit en un país sin financiamiento y por la propia dinámica endógena de pagar intereses sobre intereses. De allí que la solución tiene que venir por doble vía.

Si una bañera está rebalsando lo primero que hay que hacer es cerrar la canilla para que deje de metérsele agua, es decir eliminar rápidamente el déficit fiscal. Por otra parte, en un marco de un plan de estabilización que muestre resultados concretos en las correcciones y, por lo tanto, gane credibilidad, las expectativas de inflación bajarán y con ellas se podrá bajar la tasa nominal que hace crecer endógenamente el stock de Leliq, la segunda vía de expansión.

Como la inflación no va a pasar de 200% o 300% anual a 0% de un día para el otro, la demanda nominal por pesos necesariamente va a aumentar porque el público necesitará más pesos para sus operaciones habituales en una economía que deja de emitir para asistir al Tesoro. Entonces parte de las Leliq se irá desarmando por aumento de la demanda nominal de dinero. Complementariamente, si las expectativas sobre el futuro mejoran habrá un aumento de la demanda real de dinero, dado que se parte de niveles de monetización bajos históricamente, y en particular en comparación con el resto del mundo.

“El aumento del stock de Leliq y el cepo o la represión financiera no son dos fenómenos aislados, sino complementarios”

Por último, dados los riesgos de desborde monetario e inflacionario que esto puede generar, creo que cobra más sentido la estrategia gradual de unificación cambiaria. El aumento del stock de Leliq y el cepo o la represión financiera no son dos fenómenos aislados, sino complementarios. No hay manera de que se haya podido acumular esta cantidad de pesos en pasivos del BCRA si no es porque los pesos del público están atrapados en el sistema.

Unificar el tipo de cambio el primer día y darle salida a parte de estos pesos vía un mercado de cambios único puede ser desestabilizante. En cambio, darles salida a los que quieran salir vía un mercado de cambios desdoblado al tipo de cambio más alto reduce el impacto en la economía.

— Dado el “efecto arrastre” de 2023 ¿Qué cabe esperar para 2024 en materia de inflación y actividad, principalmente, según los tres escenarios posibles de quién gane las elecciones presidenciales?

— El efecto arrastre siempre es importante, pero estamos en un momento tan bisagra que va a ser mucho más importante lo que se haga a partir del 11 de diciembre que el arrastre de los últimos meses, que es pésimo en actividad y más en inflación, para pensar en los escenarios 2024. Es difícil delinearlos con precisión porque tenemos al menos tres incógnitas fundamentales: 1) quién será finalmente el próximo presidente entre los tres candidatos con posibilidades; 2) si una vez en el gobierno avanzará realmente por el camino que hoy sostiene o no; y 3) cuánta capacidad de ejecución tendrá ese camino.

“Estamos en un momento tan bisagra que va a ser mucho más importante lo que se haga a partir del 11 de diciembre que el arrastre de los últimos meses, que es pésimo en actividad y más en inflación”

Si Sergio Massa fuera el próximo presidente, no sabemos nada, no ha habido ninguna propuesta en materia de programa económico. A juzgar por sus años en los gobiernos kirchneristas, por su año como ministro de Economía y por las últimas medidas implementadas como candidato es difícil imaginar un giro positivo. Acaba de hacerse votar dos leyes en el Congreso que le aumentan el déficit en 2 puntos del PBI para el año que viene, llevando el déficit total inercial arriba del 6% del PBI mientras el viceministro declara que lo principal para bajar la inflación es el equilibrio fiscal. La descoordinación es total y absoluta. Lo más probable es un escenario de mayor espiralización de la inflación y la imposibilidad de implementar un programa de estabilización consistente.

Si Javier Milei fuera presidente y ratificara su propuesta de avanzar rápido en la unificación cambiaria y la dolarización sin conseguir los miles de millones de dólares que el BCRA hoy no tiene, entonces el nivel de devaluación necesario sería tal que la inflación, que ya es altísima, se transformaría en hiperinflación. Y no lo digo yo, lo dicen sus propios asesores económicos. Sobre el recorte de 14% del PBI lo único que tengo para decir es que no existe, no es ni siquiera un debate económico, hay que entrar a la web del Ministerio y bajarse los datos fiscales para corroborar que esa premisa es falsa.

Cuando el candidato libertario declara que “cuanto más alto esté el dólar más fácil es dolarizar” lo que está exponiendo es que no tiene los dólares necesarios para dolarizar al tipo de cambio de mercado actual. “Dolarizar al tipo de cambio de mercado” no significa nada, porque el tipo de cambio de mercado es uno si hay dólares en el BCRA y otro muy diferente si no se tienen ni consiguen; es una variable endógena. Cuando el candidato insinúa que una hiperdevaluación y una hiperinflación son inevitables, deja expuesto que no tiene los dólares. Sería un escenario absolutamente disruptivo.

Quienes creen que ya estamos en hiperinflación recuerden que en el ‘75 llegó a 700%, en el ‘89 superó 3.000% y en el ‘90 el 20.000% de inflación anual. Y hay que saber que no existe tal cosa como el botón de “apagar la hiperinflación”, es un fenómeno que toma vida propia. Si existieran los dólares para dolarizar, el debate pasa al orden de los pros y contras de la dolarización per se como sistema. Pero hoy no es el escenario base.

Por último, si Patricia Bullrich fuera presidente tenemos mucha más información sobre los pasos a seguir por parte de su equipo económico. Ajuste fiscal de shock por al menos 4 puntos del PBI; eliminación del financiamiento monetario; reordenamiento de precios relativos en los primeros meses; desdoblamiento cambiario transitorio para luego unificar sin overshooting nominal y política de ingresos para coordinar el camino a la desinflación. En los papeles es un plan consistente.

Si la ejecución es exitosa la inflación se acelerará inevitablemente en los primeros meses, por el proceso de reacomodamiento de precios relativos con inflexibilidad nominal a la baja, para luego bajar rápido a valores soportables. A partir de allí, y de forma similar a la de otros países de la región que han estabilizado, llevará algunos años romper la resistencia para lograr una inflación anual de un dígito anual.

— ¿Una reflexión final?

— Más que una reflexión, un deseo. Ojalá algún día la política económica argentina se haga en base a la “regla del promedio”. Todos los países hacen mal algunas cosas, algunas regulaciones, algunas intervenciones públicas, pero en la Argentina se acumulan todas con el argumento de que “en tal lugar alguna vez se hizo”.

En promedio, los países exitosos ¿cobran impuesto a los ingresos (Ganancias) laborales? Entonces cobrémoslo.

En promedio, los países exitosos ¿ponen retenciones a las exportaciones? No. Entonces no las pongamos.

En promedio, los países exitosos ¿protegen y subsidian sectores económicos ineficientes para preservar un par de empleos encareciéndole la vida a 47 millones de consumidores que ya están bastante empobrecido? No. Entonces no lo hagamos

En promedio, los países exitosos ¿les ponen cupos a las exportaciones de sus mejores productos? No. Entonces no los pongamos.

En promedio, los países exitosos ¿tienen 30 tipos de cambio? No. Entonces no los tengamos.

En promedio, los países exitosos ¿dolarizaron sus economías cuando tuvieron inflaciones altas? No. Entonces no dolaricemos.

Y así con todo… no nos creamos diferentes, hagamos lo que, en promedio, hace el mundo.

Fotos: Maximiliano Luna

Hacer Comentario