En su último informe, presentado el miércoles 4 en el “ciclo” mensual que realiza hace 35 años, Miguel Ángel Broda alertó sobre la explosiva herencia macroeconómica que dejará el gobierno de Alberto Fernández y Cristina Fernández de Kirchner.

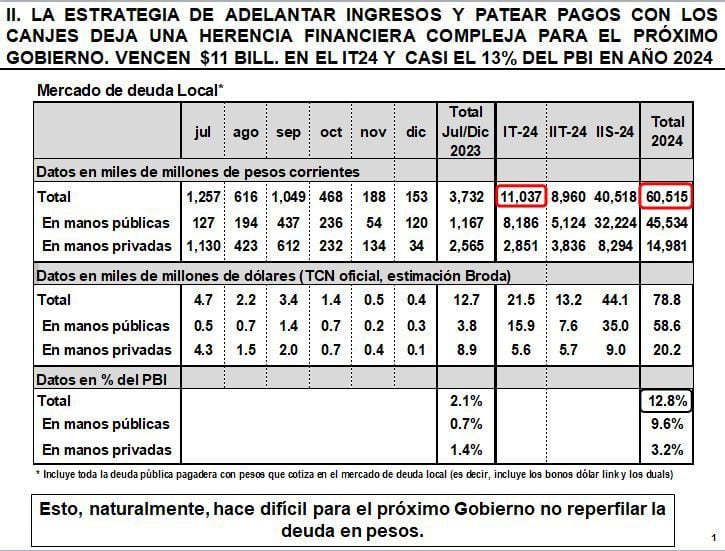

“La estrategia de adelantar ingresos y patear pagos con los canjes deja una herencia financiera compleja para el próximo gobierno; vencen 11 billones de pesos en el primer trimestre y casi el 13% del PBI en año 2024″, precisó el reconocido economista y consultor. Y advirtió: “Esto, naturalmente, hace difícil para el próximo Gobierno no reperfilar la deuda en pesos”.

En un cuadro, al que accedió Infobae, Broda dimensionó la “bomba” financiera a desactivar. Según sus proyecciones de tipo de cambio, los 60,5 billones de pesos que vencerán a lo largo del año equivaldrán a nada menos que 78.800 millones de dólares. Peor aún, la administración que asuma en diciembre no tendrá respiro, pues deberá pagar o refinanciar vencimientos por USD 21.500 millones en el primer trimestre, durante la supuesta “Luna de Miel” que gozan los nuevos gobiernos.

Cabe recordar que en los 43 meses que hoy cumple de gestión, el actual gobierno enfatizó la “pesada carga” de la deuda con el FMI contraída entre 2018 y 2019 por la administración de Mauricio Macri. El primer vencimiento grande de esa deuda, de cerca de USD 21.000 millones, fue en marzo de 2022, a 27 meses de la entrada en funciones del actual gobierno. Sobre el final de ese período, mediante un nuevo acuerdo, el entonces ministro de Economía, Martín Guzmán, pateó la pelota hacia adelante. El acuerdo aún vigente, pero sometido ahora a una incierta renegociación, incluyó una primera etapa de 30 meses a lo largo de la cual el Fondo adelantó los fondos que el gobierno fue devolviendo en repago de la vieja deuda, que se fue así renovando. Y en los siguientes 10 años, a partir de septiembre de 2024, la Argentina repagaría el total de la deuda.

De hecho, en 2021 el gobierno recibió de Washington un envío de unos USD 4.330 millones por su “cuota” en el aumento de la capitalización del FMI y en 2022 unos USD 8.000 millones más de los que repagó. El saldo de la cuenta estaba destinado a volverse negativo en la segunda mitad de este año. Es justamente lo que el equipo económico, invocando el efecto de la sequía, busca renegociar: pide al Fondo adelante a un solo y pronto desembolso los 3 que estaban agendados para junio, septiembre y diciembre de este año, versión dolarizada del método de “adelantar ingresos y patear pagos” que Broda describió para la deuda en pesos.

Guzmán fue el artífice de la etapa inicial de esa estrategia de constante aumento de la deuda en moneda local, que adornó con eufemismos como “financiamiento neto positivo” y “creación de un mercado local de capitales”. Eso se profundizó con la actual gestión económica, que a las rondas de “financiamiento neto positivo” sumó cinco “canjes” de deuda para “patear” los vencimientos lo más lejos posible.

El resultado, hasta la fecha, se resume en el cuadro que Broda mostró a sus clientes: vencimientos de deuda en pesos equivalente a USD 21.500 millones en el primer trimestre de 2024, a USD 13.200 millones en el segundo, y a USD 44.100 millones en la segunda mitad del año. Total: USD 78.800 millones, equivalentes a 12,8% del PBI. De eso, el sector privado debería refinanciar 3,2% del PBI, casi un punto por sobre el déficit fiscal que el gobierno se había comprometido no superar este año.

Otros informes y consultoras aportan datos adicionales sobre la herencia aún en formación.

La consultora Equilibra precisó que 92% de los pagos en pesos que quedan en 2023 y 99% de los de 2024 están indexados al dólar, a la inflación o a bonos “duales” que permiten al acreedor elegir, al vencimiento, el ajuste que más le conviene. Según Lorena Giorgio, economista jefa de la consultora, esa estructura “es un problema porque no se puede licuar. “En un contexto en el que se prevé que el próximo gobierno tendrá que realizar un ajuste cambiario que traería aparejado un fogonazo inflacionario, esta indexación implicaría un mayor costo financiero para el Tesoro en términos del PBI”, dijo a Infobae. Además, agregó, ante un eventual desdoblamiento cambiario “la salida del problema de la deuda implicaría romper o resignificar contratos, y eso en ningún caso es una buena noticia para el mercado”.

El propio FMI había advertido en su “staff report” de diciembre pasado: “se debe tener cuidado para evitar la emisión excesiva de instrumentos vinculados al tipo de cambio, tasas de interés excesivamente onerosas y otras protecciones, con implicaciones negativas para la sostenibilidad de la deuda y el balance del Banco Central”. Desde Economía desecharon esas observaciones, por no ser vinculantes. “Si emitimos todo a tasa fija conseguiríamos mucho menos financiamiento”, reconocieron.

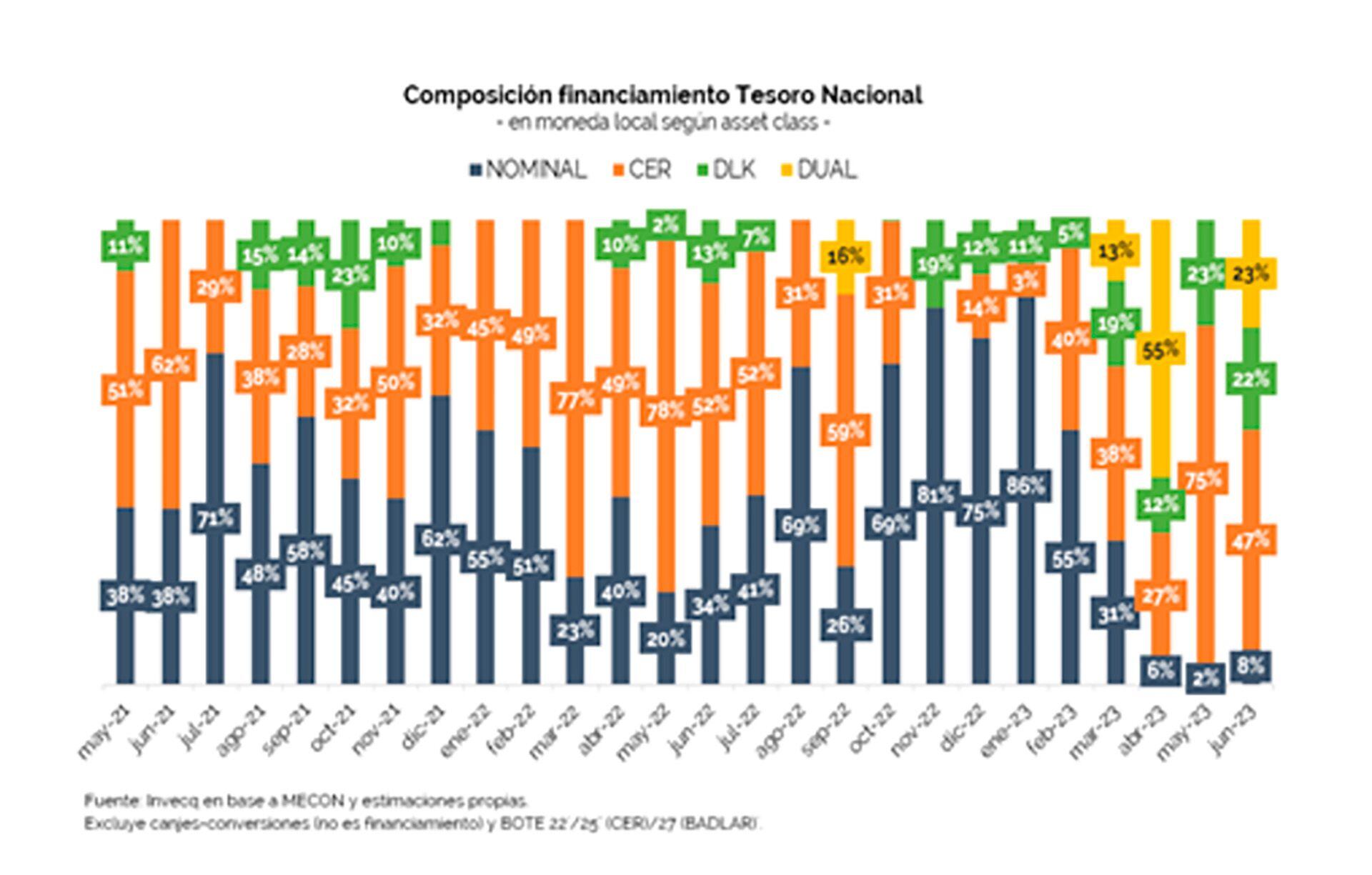

Pedro Siaba Serrate, de Portfolio Personal Investments, describió el aumento sistemático de la deuda en pesos en términos del PBI, del 13,9% a fines de 2019, a 23% a fines de 2022 y a 26,6% en junio pasado. Hoy, precisó, el 96,4% de la deuda en pesos es en instrumentos indexados, contra el 54,9% que había en 2019. Y el proceso de indexación no se detuvo peses al aumento de la deuda en manos de agencias del propio sector público.

Por su parte, la consultora Invecq, que encabeza Esteban Domecq, señaló el aumento de la duración de las recientes colocaciones, al costo del aumento de la proporción de deuda indexada, que en junio fue del 93%. Más revelador aún, precisó, es que el 7% restante, a tasa fija, se explica por papeles a tasa fija, pero del 141,7% anual, que refleja la expectativa de inflación del mercado.

Seguir leyendo:

Hacer Comentario