El Gobierno apeló a una medida conocida para acortar las brechas cambiarias en momentos en que los dólares alternativos se disparan a la zona de los 1.000 pesos, y es la del aumento de impuestos para desalentar la demanda de divisas oficiales.

Este martes se instrumentó a través de la Resolución General 5430 de la Administración Federal de Ingresos Públicos (AFIP) que se publicó en el Boletín Oficial la unificación del precio del dólar “solidario” y el “turista” en los 734 pesos, según el promedio de bancos, con una carga tributaria total en ambos casos del 100 por ciento, lo que implica un alza de entre 10,7% y 14,3%, según cada versión.

La iniciativa se aplicó al elevar de 5 a 25 por ciento la percepción que se cobra a cuenta del impuesto a los Bienes Personales y eliminar el cupo de USD 300 que establecía entre el dólar “Turista” y “Qatar”. De acuerdo al texto de la norma no hay modificaciones sobre el cupo mensual de USD 200 para la compra de dólares para atesoramiento que se renovará el próximo mes.

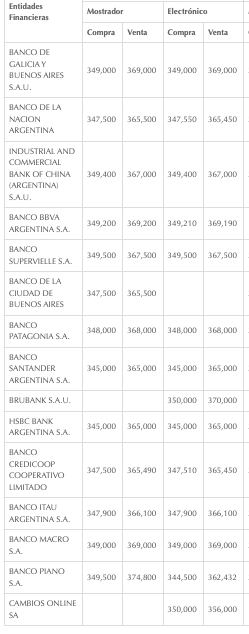

¿A qué precio vende cada banco?

El Banco Central publica a diario los precios del dólar al público en cada entidad financiera, a los que hay que añadirle a partir de ahora un 100 por ciento por los impuestos. Por lo tanto, al dólar mayorista de $350,10 se le debe sumar la comisión que cobran las entidades por su intermediación, que elevan al tipo de cambio oficial a un promedio de 367,18 pesos y, sobre este último monto, se aplica una percepción del 30% por el Impuesto Para una Argentina Inclusiva y Solidaria (PAIS), otro 45% por la percepción a cuenta del Impuesto a las Ganancias más otro 25% por el impuesto a los Bienes Personales. Todo esto deja un promedio en bancos de 734,36 pesos por dólar.

El dólar más barato se consigue en Cambios Online, a $356 para la veta, que con la aplicación de los impuestos llega a 712 pesos. Le sigue Banco Piano, a $362,43 y $724,86, respectivamente. El dólar más caro se negocia en Brubank, a $370, que se hacen $740 con impuestos, y en el banco BBVA Argentina, a $369,19 y $738,04, respectivamente.

De esta forma, se reduce la cantidad de tipos de cambio vigente, pero en contrapartida se establece una parcial devaluación que afectará a quienes quieren comprar divisas para atesoramiento y aquellos que realicen compras con tarjeta en moneda extranjera.

Esto implica un aumento de servicios como las plataformas de streaming, música y servicios informáticos, estos últimos, en muchos casos ineludibles para la realización de tareas de producción.

¿Quién puede comprar dólar ahorro?

El primer día hábil de octubre se renovó el cupo que establece la AFIP para comprar hasta USD 200 al valor oficial en bancos, con todos los recargos. Para acceder a los billetes hay que estar autorizado para operar al Mercado Único y Libre de Cambios (MULC). El ahorrista puede ingresar a su home banking en horario bancario (de lunes a viernes, de 10 a 15) para adquirir la moneda estadounidense.

Sin embargo, no todos están habilitados para acceder a esa divisa conocida como “dólar ahorro” o “dólar solidario”. De hecho, en los últimos meses el Gobierno endureció aún más el “cepo”, ya restringido con un cupo máximo de USD 200 mensual desde el 28 de octubre de 2019. En ese sentido, en julio pasado aumentó la presión impositiva sobre este tipo de cambio al subir el recargo de la percepción a cuenta de Ganancias al 45 por ciento.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

La última traba para comprar dólares se aplicó en la última semana de agosto, y alcanza a aquellos quienes reciban la suma fija de $60.000 para empleados con salarios de hasta $400.000 que anunció el ministro de Economía, Sergio Massa. Esos particulares no podrán acceder a la compra de dólar oficial, tal como adelantó la ministra de Trabajo, Raquel “Kelly” Olmos, quien sostuvo en declaraciones radiales que “efectivamente lo que no queremos es que esto vaya a la brecha, lo que deseamos es que vaya al consumo”.

¿Cuáles son los requisitos para comprar dólar ahorro?

Hay un requisito que es muy importante a la hora de saber si uno podrá o no comprar dólar ahorro y es saber cuál es el ingreso mensual. Para poder adquirir divisas a valor oficial, el ahorrista deberá ganar en mano al menos dos salarios mínimos, es decir, unos 236.000 pesos.

El Consejo del Salario aprobó en julio un aumento del salario mínimo, vital y móvil del 34% a pagar en tres tramos. De esta manera, se elevará el ingreso a $105.500 en julio, a $112.500 el agosto y a $118.000 en septiembre. Por el aumento del Salario Mínimo Vital y Móvil (SMVM) es que muchas personas quedaron fuera de esta posibilidad de compra. Pero este si bien es el principal requisito, o mejor dicho el requisito inicial, a la hora de evaluar si uno podrá o no comprar dólar para atesoramiento, no es el único.

El cupo mensual de USD 200 mensuales se mantiene vigente con los cambios impositivos

Hasta ahora, los trabajadores del sector público podían comprar dólar ahorro, a excepción de los funcionarios de alto rango. Lo mismo sucedía con los empleados del sector privado que no recibieron ayuda estatal a través de los programas ATP o IFE.

En el presente existen 15 restricciones que impiden a los ahorristas acceder a esta variante del dólar. Cada vez menos argentinos pueden acceder a este tipo de cambio, por los reiterados endurecimientos del cepo: en enero pasado, solo 727.000 ahorristas compraron divisas estadounidenses a través del home banking o en una casa de cambio oficial, según el último informe de Evolución del Mercado de Cambios y Balance Cambiario, que publicó el Banco Central (BCRA). En tanto, en agosto de 2020, el pico fue de cuatro millones de compradores.

¿Quiénes no pueden comprar dólar ahorro?

- Los que hayan adquirido dólar “Bolsa” (MEP) o “contado con liquidación” (Cable) en los 90 días anteriores.

- Los argentinos que operaron Cedears, Obligaciones Negociables o criptomonedas en los 90 días anteriores.

- Beneficiarios de un plan o programa de la Administración Nacional de la Seguridad Social (Anses), como la Asignación Universal por Hijo (AUH) o la Asignación Universal por Embarazo (AUE).

- Trabajadores en relación de dependencia que hayan recibido parte de su salario a través del programa de Asistencia al Trabajo y la Producción (ATP) o REPRO.

- Personas sin ingresos declarados o “consistentes”.

- Cotitulares de cuentas bancarias.

- Quienes ya utilizaron la totalidad de su cupo (USD 200 mensuales) a través de compras con tarjeta de crédito o débito.

- Quienes hayan refinanciado algún saldo de la tarjeta de crédito a 12 meses.

- Monotributistas que hayan tramitado los créditos a tasa cero.

- Los titulares de créditos UVA que accedieron al congelamiento de las cuotas durante la pandemia.

- Dueños de pymes que hayan recibido créditos al 24 por ciento.

- Quienes tengan subsidios en las tarifas de luz, agua y gas.

- Empresas que liquidaron dólar soja.

- Quienes se acojan a la nueva moratoria previsional.

- Jubilados y pensionados que accedan a los nuevos créditos previsionales de la Anses.

Hacer Comentario