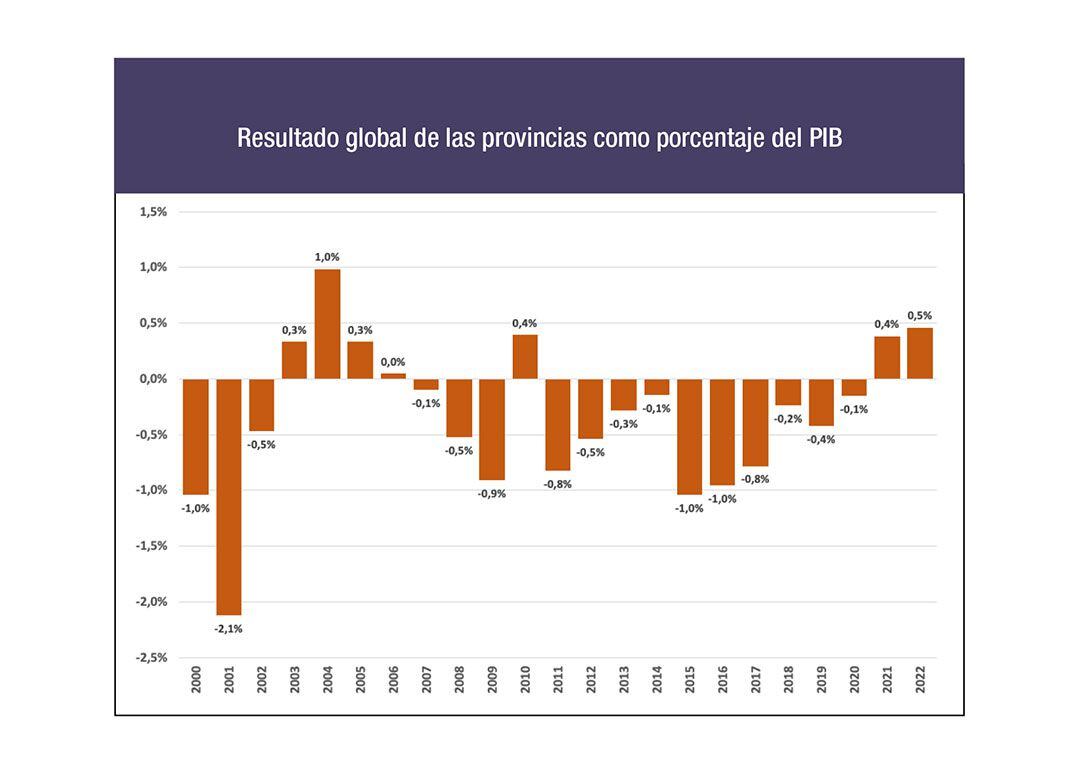

En los últimos dos años, las provincias, en conjunto, lograron superávit financiero (0,4% y 0,5% del PBI en 2021 y 2022, respectivamente). Si restringimos la observación al resultado primario (no incluimos el pago de intereses), los números positivos llevan cuatro, años consecutivos (0,4% en 2019 y 2020 y 0,8% del PBI en 2021 y 2022).

En realidad, a contar desde 2003, el déficit global del conjunto de provincias promedió el 0,2% del PBI y hubo superávit primario promedio por 0,2% del PBI.

En principio, se podría hablar de un comportamiento casi equilibrado de las finanzas públicas provinciales cuando se las considera en conjunto, un panorama sensiblemente mejor al que muestra la Nación. Y aquí hay dos cuestiones esenciales a marcar:

1) casi ningún análisis debe agotarse en los datos promedio porque estos pueden esconder disparidades no menores en los componentes; en conjunto, un panorama sensiblemente mejor al que muestra la Nación. Y aquí hay dos cuestiones esenciales a marcar:

2) estos resultados son el corolario de una conformación institucional que involucra potestades tributarias que se asientan, en forma crucial, sobre un mal impuesto (Ingresos Brutos, IIBB) que quiso ser reformado (vía el Consenso Fiscal 2017) y sobre el que se dio marcha atrás, complementado con una serie de mecanismos de cierta perversidad que tienen por objeto facilitar y anticipar su recaudación (regímenes de retención, percepción y pago en la fuente, sin coordinación entre jurisdicciones); una relación financiera Nación-provincias que permite a éstas alimentarse de un fondo común que induce a la baja recaudación de recursos propios y que debe ser revisada, además de recibir transferencias no automáticas desde la Nación de dudosa y arbitraria asignación, y responsabilidades y ejecución de prestaciones públicas en cantidad y calidad muy dispar.

Dicho esto, los números, medidos a través de indicadores que tratan de mostrar de manera precisa estas cuestiones, informan lo siguiente:

En términos de resultados:

1) En 2022, siete provincias tuvieron déficit global, con valores que fueron entre 2,8% y el 0,3% de sus ingresos totales: La Pampa, Río Negro, Tierra del Fuego, Buenos Aires (PBA), La Rioja, Chaco y San Luis (por orden de mayor a menor relación de déficit a total de recursos). CABA fue la jurisdicción con mejor resultado respecto de sus ingresos (10,5%), seguida de Córdoba (9,9%) y Santa Fe (8,2%). En 2021, habían sido seis las provincias con resultado financiero negativo, tres de ellas las mismas que en 2022: PBA, La Rioja y Río Negro;

2) El número de jurisdicciones con déficit primario se limita a dos en 2022: La Pampa y San Luis, de las tres que habían tenido resultado primario negativo en 2021: Misiones, Catamarca y Rio Negro.

En términos de ingresos:

1) Las provincias generan con tributos propios, y en promedio, en torno del 22,5% de sus recursos totales. Esta participación se ha mantenido relativamente estable entre 22,3 y 23,3% -con una leve baja a 21,7% en 2020- desde 2013 (previamente se ubicaba en torno del 20%). Ese promedio baja al 20% si se excluye a CABA, ya que en su caso los tributos propios alcanzan a más de dos tercios de sus ingresos totales y es, por tanto, un caso excepcional.

Las provincias generan con tributos propios, y en promedio, en torno del 22,5% de sus recursos totales

Así, de entre el conjunto de las demás provincias, es en PBA donde los impuestos que ella misma recauda aportan con mayor fuerza a sus ingresos. Sin embargo, el 43% correspondiente al bienio 2021-22 es sensiblemente menor al 50% del promedio 2011- 2019. En el otro extremo, provincias como Formosa, La Rioja, Santiago del Estero y Catamarca no llegan a aportar con tributos propios el 10% de sus recursos totales;

2) Las provincias deben realizar su esfuerzo recaudatorio para lograr más autonomía y ser más responsables ante sus votantes. Sin embargo, el impuesto sobre el que se sostiene su recaudación necesita ser reformado o reemplazado por otro, dadas las distorsiones que genera en el funcionamiento de la economía (acumulación del impuesto, integración vertical, concentración, etc.). IIBB representó, para el promedio de las jurisdicciones, el 80% del total de los recursos tributarios propios en 2021-22. En Tierra del Fuego, la provincia que menos depende de él, este porcentaje fue 64; en Misiones, el 94% de sus ingresos tributarios propios corresponden a este impuesto.

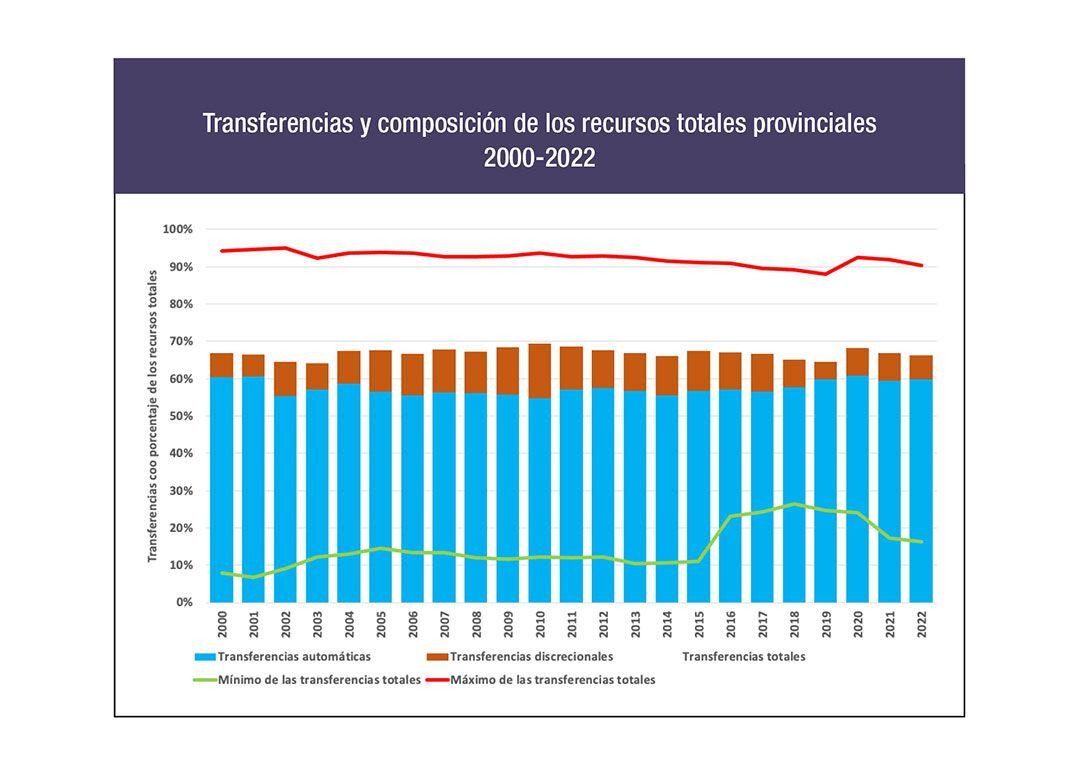

3) Otro dato no menor son las transferencias discrecionales. Si bien han ido disminuyendo en términos relativos con el tiempo, representan hoy, en promedio, el 7% del total de ingresos de las provincias, habiendo representado el 12,5% del mismo total durante la primera administración de Cristina Fernández de Kirchner (CFK). La Rioja es hoy, y ha sido históricamente, la gran receptora (20,6% del total de sus recursos provino de esta fuente en 2021- 22; 27.2% había sido la participación en el período 2002-2015), seguida de Santa Cruz (durante la segunda presidencia de CFK, el 26,1% de sus recursos tuvieron este origen) y Jujuy (24,7% de sus recursos se originaron por esta vía en el período 2008-2015).

Y considerando los gastos:

1) Durante el período que corresponde a la actual administración nacional de Alberto Fernández, las provincias asignaron en promedio 12,1% de sus gastos a inversión, con mínimos de 3,1% en Santa Cruz y 5,1% en PBA. En el otro extremo se ubicaron San Luis (35,1%) y Santiago del Estero (33,5%). A nivel general, esta relación ha ido cayendo con el tiempo, luego de lograr un pico de 20,6% en 2006 y mantenerse por encima del 19% en el período 2005-12; y

Las provincias destinaron 55,9% de sus gastos corrientes en este rubro en 2021-22, relativamente menos que en el período 2008-2020

2) ¿Cuánto del gasto que no es de capital se va en salarios o, mejor expresado, en gasto en personal? En promedio, las provincias destinaron 55,9% de sus gastos corrientes en este rubro en 2021-22, relativamente menos que en el período 2008-20, cuando la relación alcanzó al 60%. Chubut, con 69% en el bienio, es la que muestra el ratio mayor y la que históricamente mantiene más alta esta relación. En el otro extremo, Córdoba es una provincia con una baja carga relativa de su gasto en personal.

En suma, números generales buenos que se expresan en resultados equilibrados o levemente superavitarios (con un número acotado de jurisdicciones deficitarias), que se sustentan en un arreglo de relaciones Nación-provincias que debe ser revisado y en una estructura de gasto que retroalimenta el statu quo al concentrarse en el pago al personal y dejar un margen mínimo al gasto en infraestructura, fuente de desarrollo y crecimiento de largo plazo

Esta columna fue publicada en Revista Indicadores de Coyuntura FIEL 654

Seguir leyendo:

Siete gráficos para entender cómo llegará la economía a las PASO de agosto

Tensión con el FMI: el nivel de ajuste fiscal es la pelea que traba el cierre del nuevo acuerdo

Hacer Comentario