(ATEF SAFADI/)

Tras el ataque de Irán a Israel, los mercados siguen de cerca una posible escalada del conflicto en Medio Oriente, que de producirse tendría impacto tanto en la economía mundial como local.

Marcelo Elizondo, presidente del comité argentino de la International Chamber of Commerce (ICC), sostuvo: “A nivel mundial, el conflicto puede generar alguna suba de precios en la energía pero la Argentina este año tendería hacia la autosuficiencia, por lo tanto no estaría tan impactada como estuvo hace un par de años con la guerra en Ucrania. Pero de todas maneras eso puede alterar un poco los planes de inversión que el Gobierno podía tener, por la incertidumbre”.

“Es posible también que el conflicto genere alguna suba en los precios del oro, como consecuencia de la búsqueda de solidez ante la incertidumbre; que la inflación en el mundo no baje y entonces no bajen las tasas de interés en los Estados Unidos o en Europa, lo cual impide que los precios de los granos suban más como podría ocurrir si bajara la tasa de interés”, señaló.

Logística y comercio internacional

Elizondo afirmó también que podría verse afectada la logística de transporte y desacelerarse el comercio internacional. “Para el país no es una buena noticia, nunca el conflicto es una buena noticia. Argentina quiere financiamiento, por lo menos, para salir del cepo y los mercados se ponen más complicados ante los países emergentes en estos escenarios de ruidos y quizás las inversiones que se esperan en infraestructura, energía, minerales y tecnología tengan que esperar un poco si el conflicto se extiende, que es lo más probable”, consideró.

“Es posible que el conflicto genere alguna suba en los precios del oro, por la búsqueda de solidez ante la incertidumbre; que la inflación en el mundo no baje y entonces no bajen las tasas de interés en EEUU o Europa, lo cual impide que los precios de los granos suban más como podría ocurrir si bajara la tasa de interés” (Marcelo Elizondo)

Aunque Irán dio por concluida su operación, que ligó estrictamente al bombardeo de su consulado en Damasco y justificó como acto de “legítima defensa” invocando el artículo 51 de la Carta de Naciones Unidas, nadie puede asegurar que la tensión no escalará. “Yo no me imagino un desenlace rápido, sino más bien un nuevo escenario de tensión crónica. Probablemente esto exija profundizar en Argentina las reformas estructurales para corregir sus desequilibrios con menos ayuda externa”, dijo al respecto Elizondo.

Alineamientos y desalineaciones

Héctor Torres, dos veces representante de la Argentina en el directorio del Fondo Monetario Internacional (FMI), señaló por su parte que un conflicto abierto entre Israel e Irán “puede fácilmente desbordar fuera de Medio Oriente y solaparse con la guerra en Ucrania”.

En un contexto en que ya se nota cierta “fatiga fiscal” tanto de EEUU como de la Unión Europea con la guerra en Ucrania, Torres planteó varias preguntas: 1) ¿podrá la OTAN “financiar” dos guerras en paralelo; 2) ¿aprovechará China para avanzar hacia la “unificación”, tomando Taiwán?, 3) ¿qué capacidad tendría EEUU para asistir militarmente a Taiwan y a Filipinas, si China toma acción militar y ocupa los espacio del mar de la China en disputa?

“Si el conflicto entre Israel e Irán escala y desborda por fuera de Medio Oriente, nos encontrará entusiastamente alineados con uno de los potenciales bandos en pugna. Como en las guerras no hay claroscuros, el bando opuesto podría considerarnos beligerantes. A su vez, existe un riesgo de que el conflicto desborde hacia un conflicto nuclear, lo cual podría poner en riesgo la continuidad de la vida en el planeta”, continuó el también miembro del Centre for International Governance Innovation, un centro de análisis con sede en Canadá.

Ante la pregunta de cómo quedaría posicionada la Argentina en las negociaciones en los organismos internacionales, sobre todo ante el FMI, Torres señaló que nunca vio un programa que fuera aprobado “sin contar con el apoyo o, al menos, la aquiescencia de Washington. Pero si bien el apoyo de EEUU es muy importante, sólo con su apoyo no alcanza. Además, hay dos elementos que es importante tener presente. El alineamiento del gobierno de Milei con EEUU asegura buenas relaciones con Washington, pero no creo que EEUU se sienta en deuda con el gobierno. Los alineamientos automáticos se agradecen, pero no se pagan”.

Por otra parte, ”la Argentina debería también cuidar la relación con China. Además de ser nuestro segundo socio comercial, su influencia en el FMI es mucho mayor al peso de su cuota (apenas superior al 6%). La gerencia del FMI necesita buscar el consenso de los socios más importantes y China está entre ellos. No creo que China quiera entorpecer nuestra relación con el FMI, pero sería bueno que el gobierno evitara ideologizar la relación con China y fuera más circunspecto al referirse a su gobierno”, concluyó Torres.

Petróleo

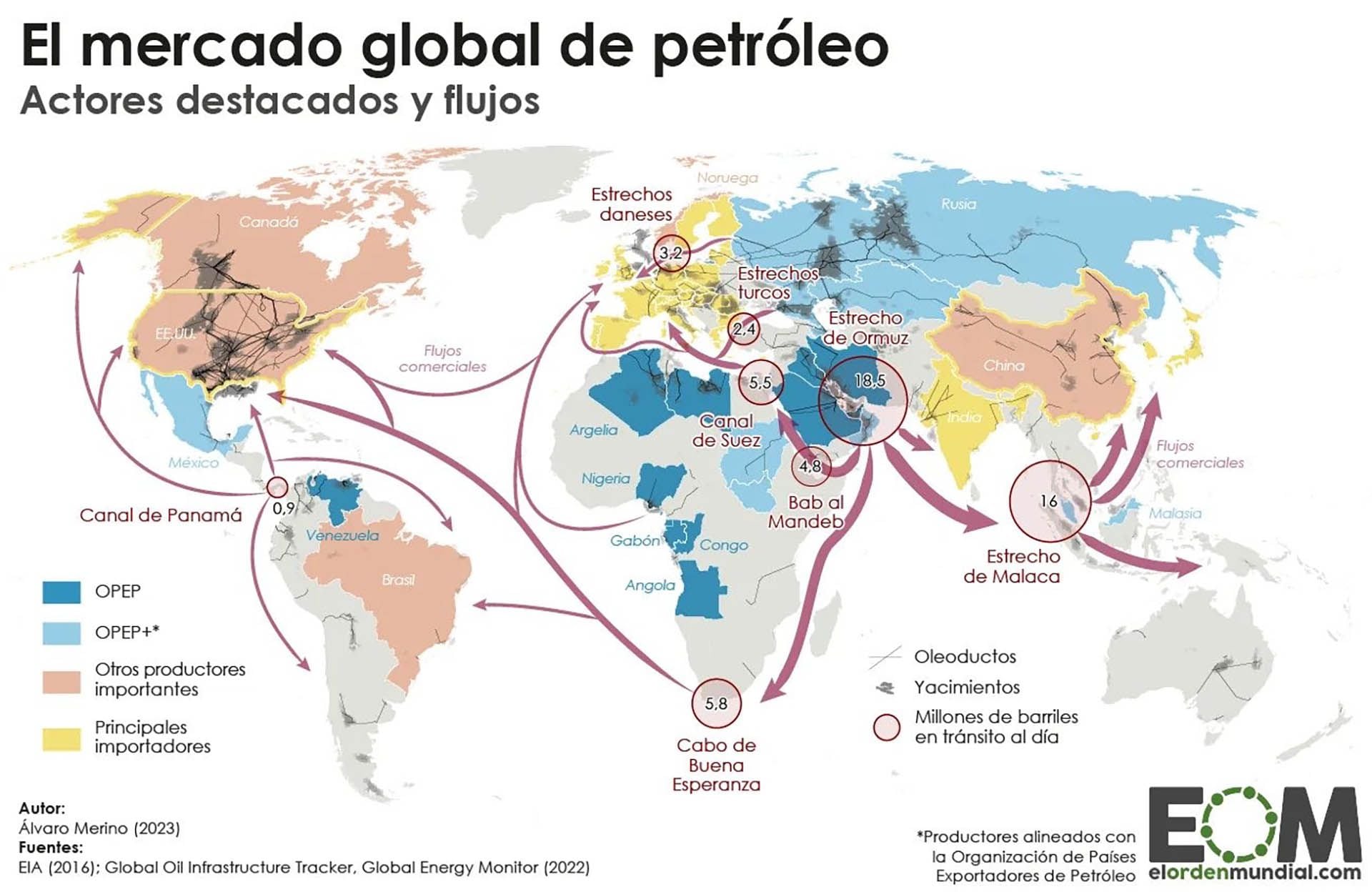

El comercio del petróleo sería la vía más directa de impacto, pues el conflicto tiene epicentro en una zona que produce cerca de un tercio del crudo a nivel global y por el estrecho de Ormuz, en el golfo de Pérsico, pasa el 28% de todos los envíos marítimos, más precisamente, 18,5 millones de barriles al día, según detalló El Orden Mundial. Por lo que una interrupción del transporte redundaría en un aumento de precios.

Ya el jefe naval de la Guardia Revolucionaria de Irán, Alireza Tangsiri, dijo el martes que podrían cerrar el estrecho si lo consideraban necesario. En tanto, este sábado, previo al ataque, las fuerzas iraníes interceptaron un buque “vinculado a Israel” en la zona.

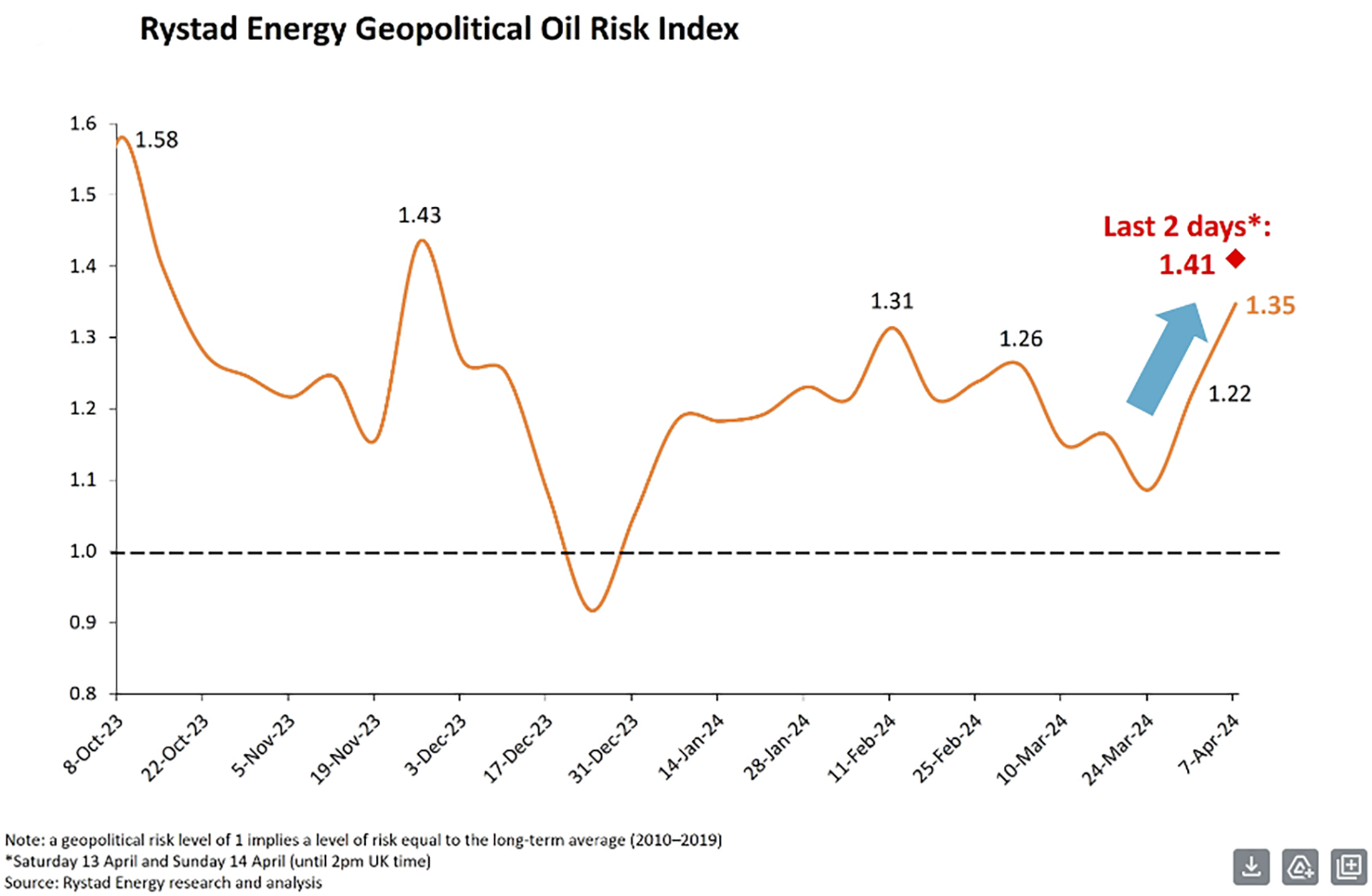

En un estudio de situación de situación difundido este domingo, la consultora internacional Rystad Energy, especializada en petróleo, precisó que en la cuenta regresiva hacia el sábado, a medida que los indicios señalaban como “inminente” un ataque retaliatorio iraní sobre Isreal, los precios petroleros empezaron a escalar. “El precio spot (contado) del Brent subió a USD 92 el barril y los futuros a un mes cerraron a 90,5 dólares. Según los cálculos de Rystad el precio del Brent para abril, basado solo en los fundamentos de oferta y demanda, es cercano a USD 84 el barril. “Esto significa que el aumento del 10% que vimos en la semana puede casi enteramente atribuido al conflicto en desarrollo”, detalló Jorge León, vicepresidente senior de Rystad, con lo cual el precio del petróleo quedó ahora estrechamente ligado a la temperatura geopolítica en Medio Oriente.

De hecho, el “Índice de riesgo geopolítico del petróleo” que elabora Rystad, que estaba en 1,22 puntos en la primera semana de abril, subió a 1,35 la semana pasada, el nivel más alto en lo que va del año, y durante el fin de semana escaló aún más, a 1,41 puntos.

El ex secretario de Energía, Emilio Apud, aseguró: “Los conflictos que hay en Medio Oriente ya han hecho subir un poco el valor del crudo y el Brent ya había superado los USD 90, precisamente por los problemas que hay en la Franja de Gaza con Israel. El ataque de Irán es muy sensible para el mercado mundial y a veces especulativo, pero va a hacer que suba un poco más el precio del barril”.

En cuanto al impacto en Argentina, “nosotros tenemos un valor del barril que todavía no es el internacional. Hay una diferencia de poco más de USD 10 entre el precio internacional y el precio al que le venden las petroleras locales a las refinerías para hacer la nafta y el gasoil. Entonces si aumenta el precio internacional, esa brecha va a aumentar en la misma proporción. Esto puede verse reflejado en pequeños aumentos en los surtidores, pero amortiguado por el hecho de que las petroleras todavía siguen poniendo un precio más bajo que el internacional dentro de las refinerías”, explicó Apud.

Ahora bien, el especialista señaló que la ventaja es que Argentina está exportando alrededor del 15 o 20% de lo que producen las petroleras locales. Entonces, esa proporción de exportación se va a ver beneficiada con un ingreso mayor en dólares ya que se vende al exterior a precio internacional y con una pequeña reducción de retenciones que hace el gobierno.

REUTERS/Issei Kato (Issei Kato/)

“Con respecto al gas natural licuado, si bien no es un commodity y se mueve más en el mercado spot, siempre se ve influenciado por el valor del petróleo. Por lo tanto, es probable que el precio se incremente. En invierno, debido a los atrasos en el gasoducto Néstor Kirchner, se van a importar decenas de barcos con gas natural licuado, pero afortunadamente la mitad de lo que se necesita se acordó a los precios actuales. Entonces, si hay un incremento en los precios, será sobre el remanente que falte para pasar el invierno”, agregó Apud.

Mercado financiero

En lo que respecta al mercado financiero, Mariano Sardans, CEO y fundador de la Gerenciadora de Patrimonios FDI, señaló: “Los futuros del mercado de acciones en Estados Unidos están todos en negativo, con una caída muy similar a la que tuvieron el viernes, cuando el Dow Jones había caído 1.24 y el Nasdaq, 1.62″.

“La incertidumbre se genera por si Israel va a contraatacar y el nivel de contraataque. De alguna forma, lo que se lee es que los países occidentales está pidiendo que no contraataquen, mientras la costumbre de Israel es atacar al nivel que se pretendía dañar a Israel o atacar al nivel que se dañó Israel, que fue nada”, agregó.

El impacto local, según Sardans, se traduciría en una suba del dólar y una caída de las acciones y los bonos. “En momento de crisis, el dólar o los bonos de Estados Unidos son el refugio”, precisó.

“Por suerte por el momento, parecería que quedó relativamente encriptado”, señaló por su parte el economista Norberto Sosa, de Invertir en Bolsa. “Normalmente este tipo de eventos tiene un primer impacto de risk-off. Es decir, ante la duda de no saber que sucede se suele reducir el riesgo en los portafolios: más cash, menos acciones, mejor calidad crediticia (fligth to quality), bonos del Tesoro de EEUU, dólar. Paralelamente, dada la zona donde ocurre el evento, puede tener impacto sobre el precio del petróleo. Pero si el evento no escala, no tendría mayor impacto”, dijo a Infobae.

“Se alejan las bajas de tasas y la posibilidad de financiamiento barato. Eso es malo para Argentina, que necesita volver a los mercados internacionales y le convendría un mundo con tasas más bajas y apetito de riesgo” (Norberto Sosa)

Pero Sosa subrayó una cuestión de fondo y previa al ataque iraní. “No nos olvidemos que hace dos semanas que el mercado internacional viene gestando una situación de tratar de bajar el riesgo: en la primera semana de abril el reporte de la situación de empleo de EEUU sorprendió por la fuerza de los números. A eso se sumó algunos miembros de la Reserva Federal que comentaron que es temprano para bajar la tasa, y la semana pasada el dato de inflación anual (una décima de punto superior que en la lectura previa) impactó a los mercados y cambió significativamente las expectativas de tasas de interés”. Esto es, el mercado ya no está tan seguro de que en su próxima reunión del Comité de Mercado Abierto, la Fed reducirá la tasa de interés de referencia, aunque sea levemente.

“Lo que quiero resaltar es que desde comienzos de abril hay un mercado internacional con menos ganas de asumir riesgo. El evento de ayer contribuye, pero no creo que por ahora sea determinante. En cuanto a los impactos sobre la Argentina, se alejan en el tiempo las bajas de tasas y la posibilidad de financiamiento barato. Eso es malo para Argentina, que necesita volver a los mercados internacionales y le convendría un mundo con tasas más bajas y apetito de riesgo”, resaltó Sosa.

Hacer Comentario