(Juan Ignacio Roncoroni/)

Durante las últimas dos décadas el Banco Central de la República Argentina abandonó el objetivo de tener una moneda estable y se dedicó exclusivamente a financiar al Estado.

En el transcurso no dudó en quitar libertades económicas a los ciudadanos (CEPO) y sin escrúpulo alguno cedió todas sus reservas internacionales a la política.

En simultáneo prendió la maquinita para financiar el déficit fiscal, al costo de despertar la inflación, nuevamente en el rango de tres dígitos porcentuales al año.

Al mirar el activo, se advierte que canjeó casi todas sus reservas internacionales por títulos públicos de un Estado quebrado. Por el lado del pasivo, se llenó de deuda interna (Leliq) y externa (swap chino), y ahora el pago de intereses de su propia deuda le genera un déficit cuasifiscal inmanejable que es el principal motor de la inflación.

Es decir, el BCRA tiene un activo casi sin reservas y llenos de títulos públicos que en el mercado cotizan a 30% de paridad, mientras que en el pasivo está lleno de leliqs y que el pago de los intereses de su propia deuda alimentan los tres dígitos de inflación.

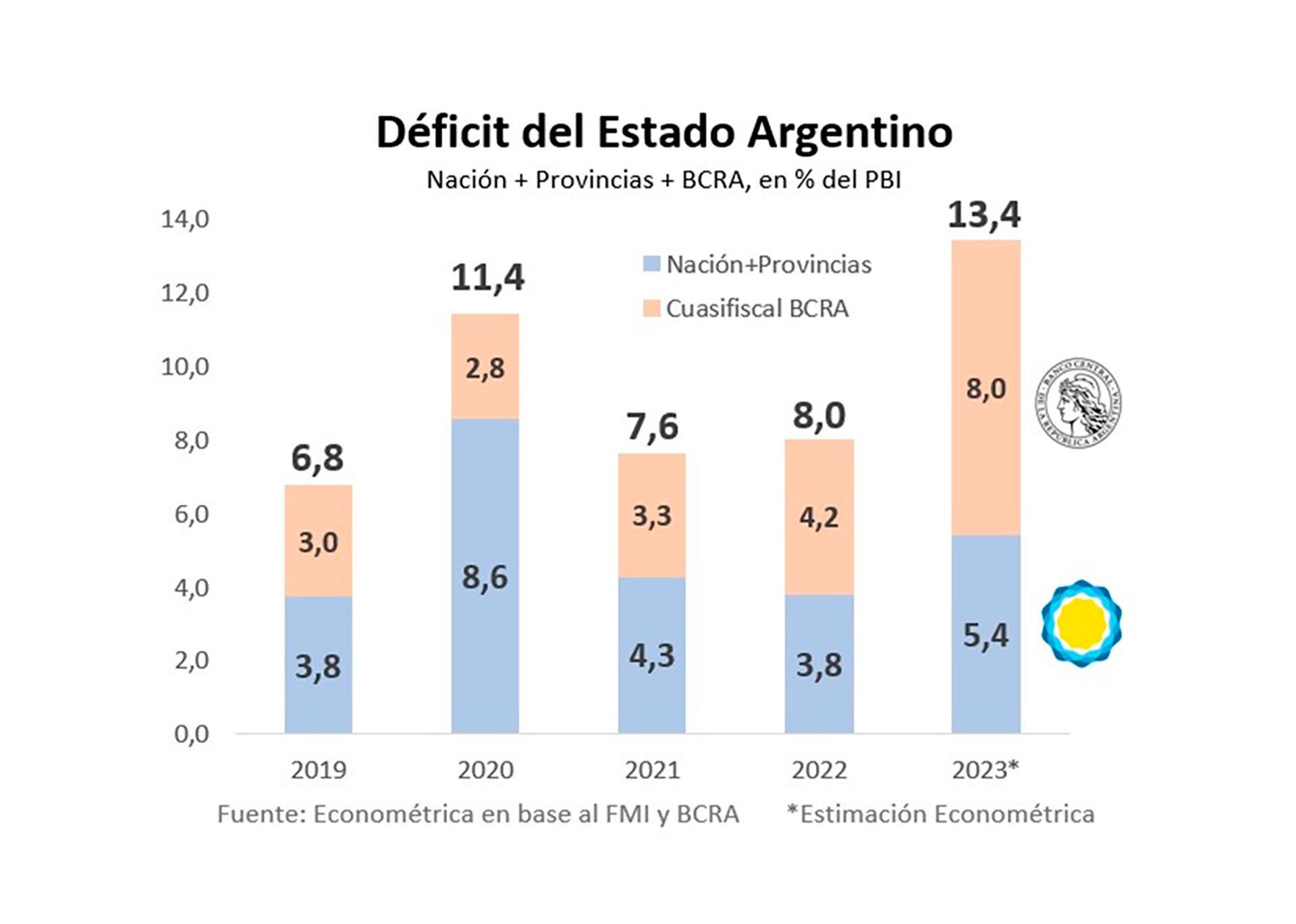

En julio el ente monetario cerró con reservas netas negativas en USD 8.500 millones y un déficit cuasifiscal en nivel récord de 8% del PBI

En julio el ente monetario cerró con reservas netas negativas en USD 8.500 millones, y un déficit cuasifiscal en nivel récord de 8% del PBI; y al contabilizar los títulos públicos de su activo a precio de mercado, refleja que está quebrado con un patrimonio neto negativo real cercano a los USD 50.000 millones.

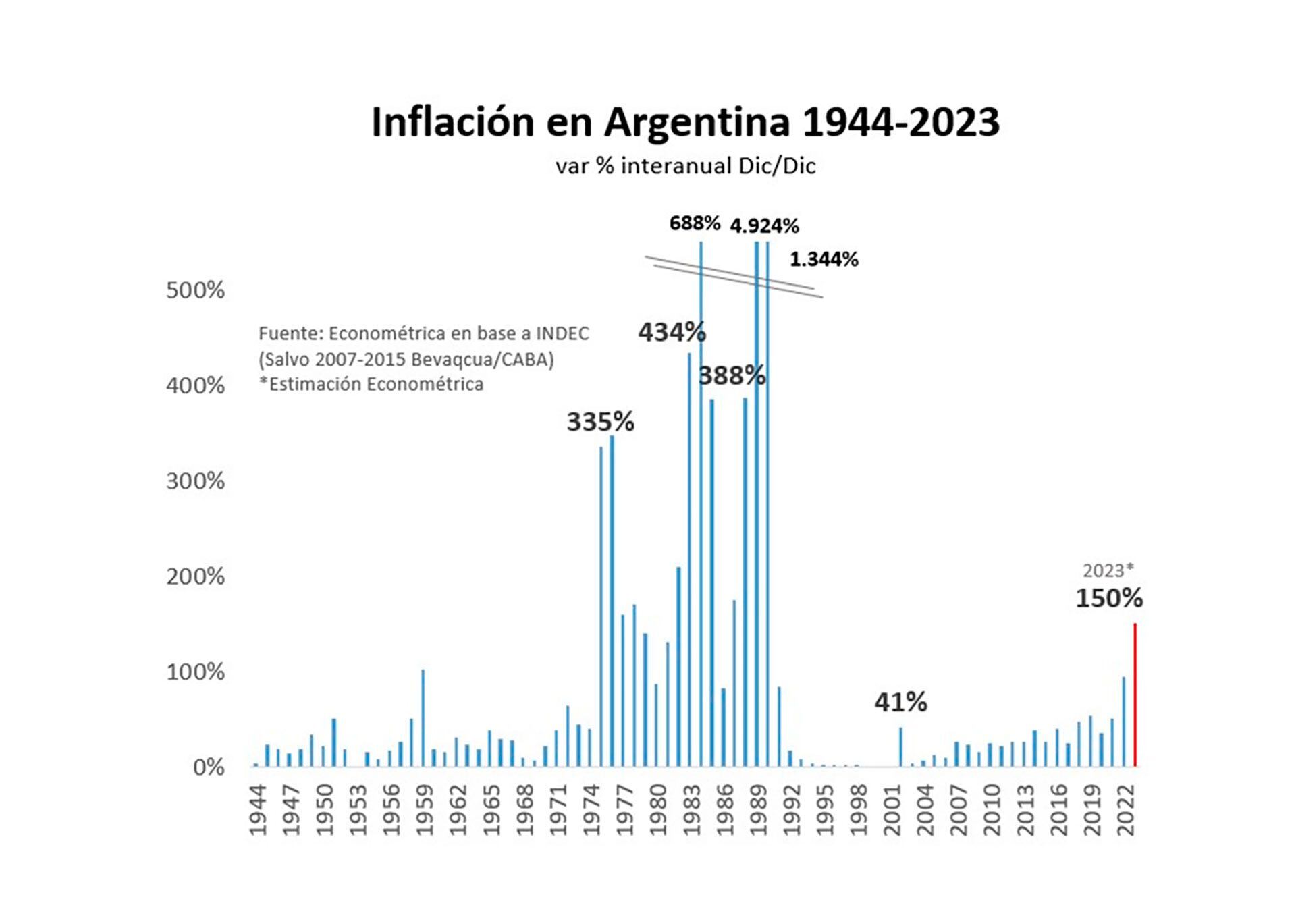

En definitiva, no puede sorprender la inflación de tres dígitos porcentuales en la tasa anual, dado que la destrucción de la moneda es solo el reflejo de la destrucción del Banco Central.

Activos y pasivos

En las últimas dos décadas el Tesoro Nacional fue expropiando todas las reservas en divisas del BCRA, a punto tal que hoy se habla de reservas netas negativas.

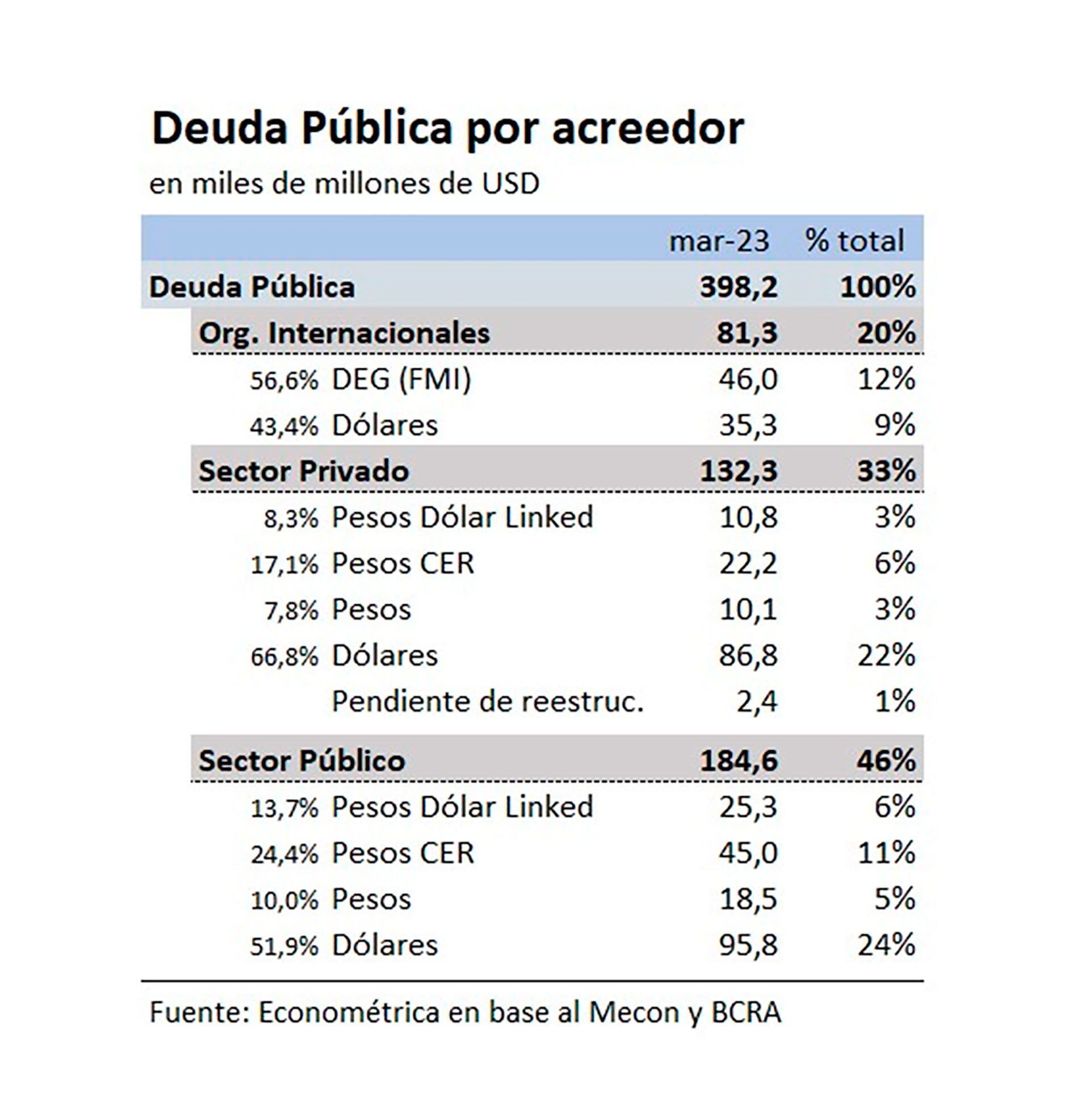

Contablemente para apoderarse de las reservas, el Tesoro le colocó al Banco Central más de USD 116.000 millones en títulos públicos durante las últimas dos décadas, que en el mejor de los casos hoy cotizan a 30% de paridad en el mercado. La entidad es hoy el principal acreedor del Estado, seguido del FMI y la Anses.

La incesante colocación de deuda pública al BCRA fue el principal mecanismo para expropiarle todas las reservas. El que inauguró esta metodología fue Néstor Kirchner con el pago al FMI por USD 10.500 millones. Luego siguió Cristina Fernández de Kirchner que le colocó deuda al BCRA por USD 55.000 millones.

La actual gestión de Gobierno no se queda atrás. Con un récord en el incremento de la deuda pública de USD 90.000 millones en sólo tres años y medio, colocó USD 40.000 millones al BCRA. Una parte fue para expropiar las pocas reservas del BCRA (arrancó la gestión con un excedente de USD 12.000 millones de reservas netas) y el resto para que prenda la maquinita y transfiera pesos al Tesoro.

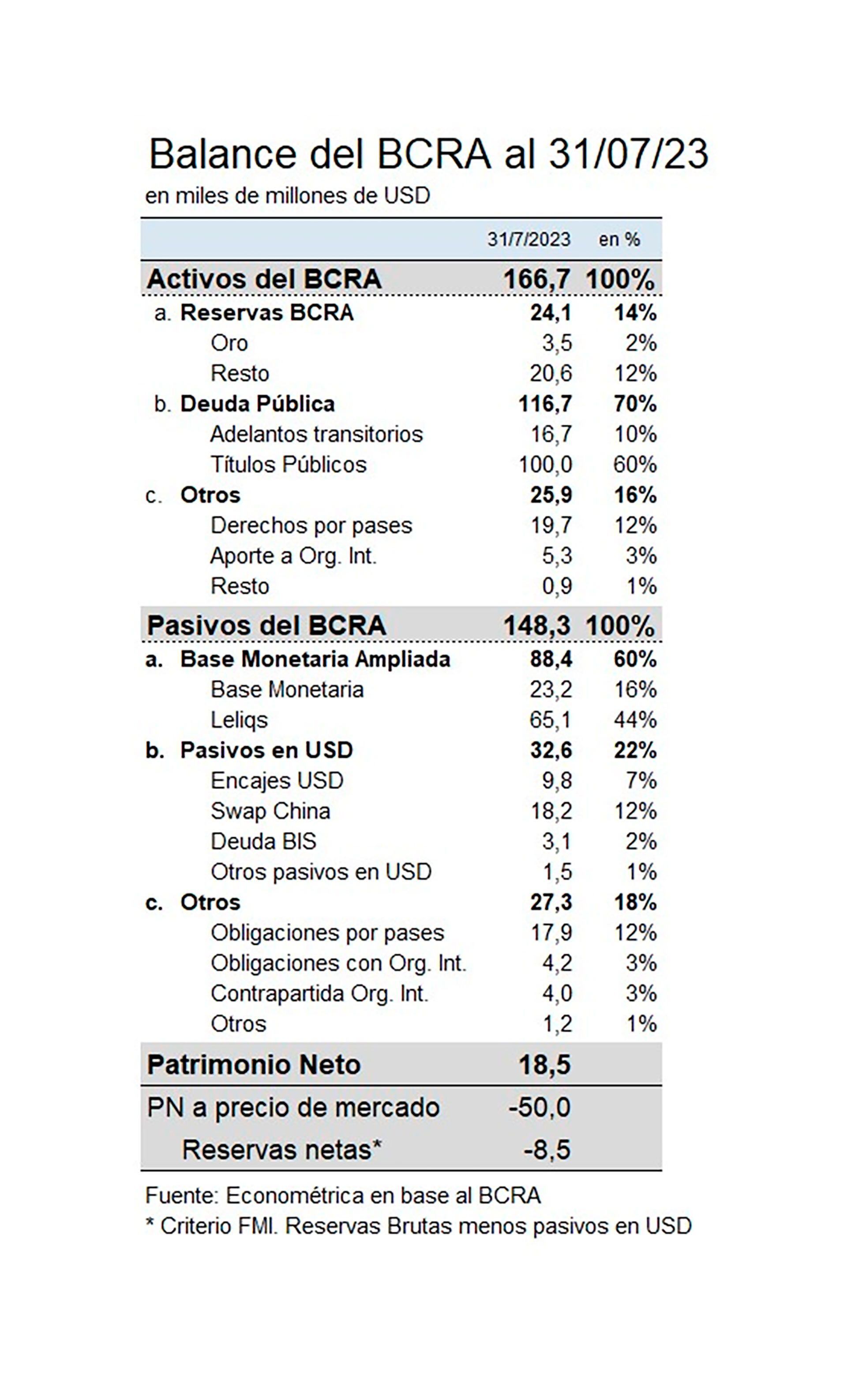

Los títulos públicos explican el 70% del activo del BCRA, mientras que las reservas internacionales sólo el 14 por ciento

Con esta metodología aplicada durante dos décadas, no debería sorprender que actualmente los títulos públicos explican el 70% del activo del BCRA, mientras que las reservas internacionales sólo el 14 por ciento.

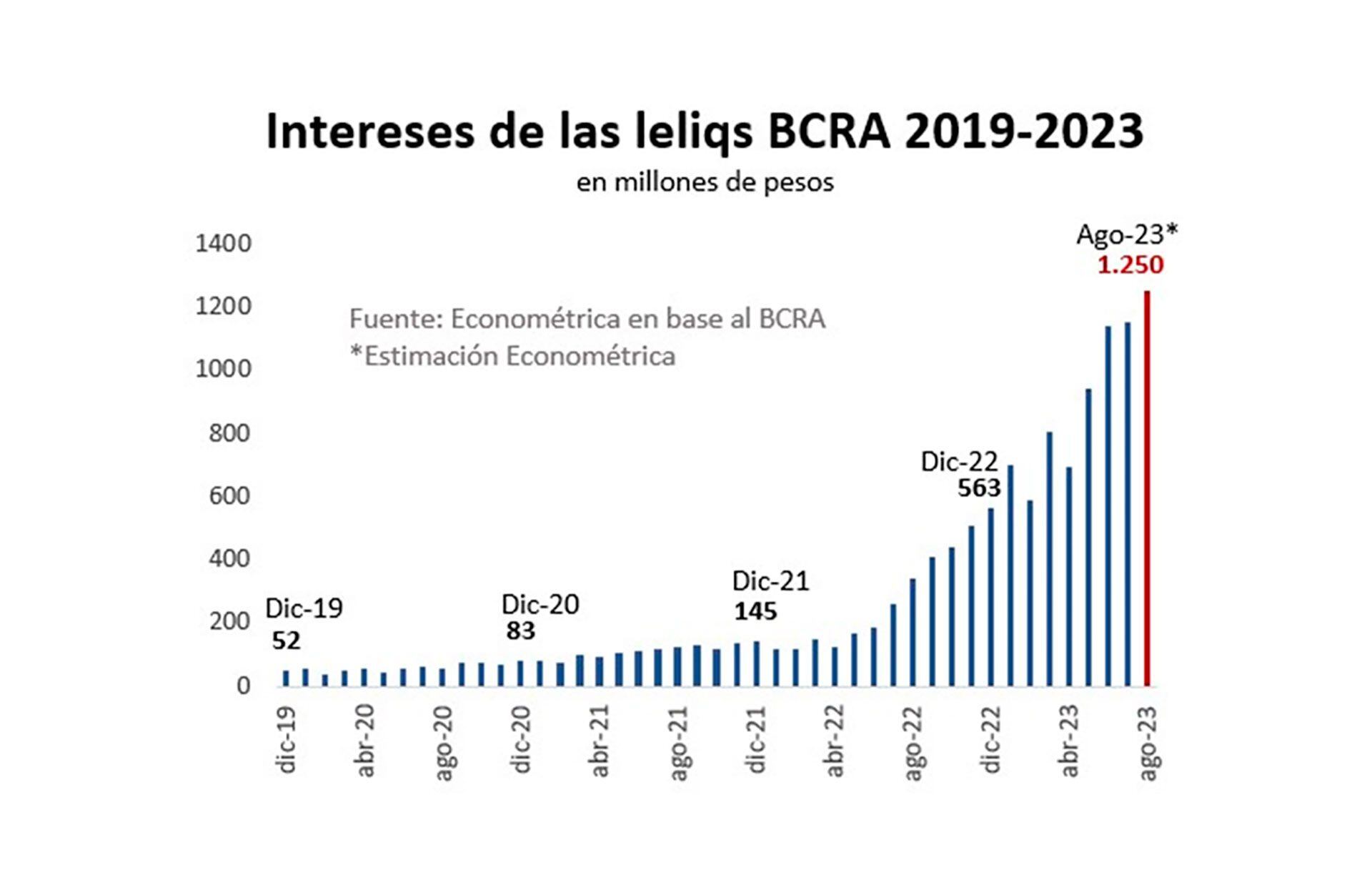

Las Leliq ya suman $17 billones y explican el 44% del pasivo del BCRA. Esta deuda también nace en la necesidad de financiar al Estado. Todos los pesos que se emiten para financiar al fisco son un exceso de pesos que el sector privado no quiere.

El BCRA impone el cepo para cortarles el paso a las reservas y en simultáneo eleva la tasa de interés para inflar la demanda de pesos e intentar contener la brecha cambiaria. No genera ingresos. No tiene reservas y sólo tiene una fotocopiadora de pesos.

El BCRA impone el cepo para cortarles el paso a las reservas y en simultáneo eleva la tasa de interés para inflar la demanda de pesos e intentar contener la brecha cambiaria

Todos los intereses de las Leliq los paga con emisión, y por tanto con inflación, con una tasa de interés de 97% nominal anual, equivalente a 154% efectiva anual, generando una emisión monetaria por el pago de intereses actualmente de $1,2 billones por mes, y más de $24 billones anualizado.

El pago diario de los intereses de las Leliq ya es el principal factor de emisión monetaria y por tanto el principal factor de inflación en la economía, genera un déficit cuasifiscal de 8% del PBI, esto es de magnitud mayor al propio déficit del Tesoro Nacional (5,4% del PBI).

Vale advertir que un déficit fiscal del Estado Argentino de esta magnitud (superior a 10% del PBI) y de esta composición (déficit cuasifiscal más grande que el déficit fiscal del Tesoro), ya se vio en 1975, previo al Rodrigazo y en 1989 previo a la hiperinflación.

El resultado oficial es un patrimonio neto de USD 18.500 millones

En resumen, el BCRA dice que tiene activos equivalente a USD 166.000 millones, de los cuales USD 116.000 millones son títulos públicos (70%), y dice que tiene un pasivo que suma USD 148.000 millones, de los cuales USD 65.000 millones son Leliqs (44%), además de USD 18.000 millones de deuda con China y USD 10.000 millones en concepto de encajes. El resultado oficial es un patrimonio neto de USD 18.500 millones.

Ahora bien, si el BCRA valuara los títulos públicos a precio de mercado como lo hace cualquier banco central del mundo, los títulos en cartera pierden el 70% del valor y en consecuencia el verdadero patrimonio neto del BCRA mostraría un quebranto de USD 50.000 millones.

Los números dejan en evidencia que el BCRA se inmoló una vez más frente al déficit fiscal. Ahora está quebrado por regalar las reservas, tiene un déficit cuasifiscal colosal que le genera las Leliq, y tiene reservas netas negativas por tomar tanta deuda externa.

Los trece ceros de quita que acumula el peso en su historia son otra cosa que la cicatriz que deja el populismo en la moneda. Hoy un peso compra sólo 0,001 dólar. El 10% de un centavo de dólar.

Los trece ceros de quita que acumula el peso en su historia son otra cosa que la cicatriz que deja el populismo en la moneda

En breve, será necesario sacarle tres ceros más al peso, como recuerdo de estas dos décadas de descontrol fiscal y monetario.

Un Banco Central sin autonomía se transforma en la caja de financiamiento de la política. Una inmensa fotocopiadora de pesos que se dedica a financiar al Estado a costa de destruir su moneda y despertar la inflación.

En dos décadas el peso perdió el 99,99% del poder de compra y sigue colapsando. El BCRA regaló todas sus reservas a la política y por emitir tantos pesos ahora tiene una deuda desproporcionada que el pago de intereses ya representa el principal factor de emisión monetaria e inflación de la economía.

Cuando Argentina se replantee el modelo económico, desde sus cenizas una vez más tendrá que aceptar que el BCRA no puede ser la caja boba de la política. Esa decisión se paga con la destrucción de la moneda, una explosión de inflación y la dilapidación del patrimonio público. Al igual que el resto del mundo, el BCRA debería tener prohibido por Carta Orgánica desdoblar el mercado de cambios, práctica que en este siglo sólo aplican dictaduras.

También debería tener prohibido por Carta Orgánica no sólo financiar al Tesoro, sino también emitir pasivos remunerados (Lebac, Leliq, Pases). También debería estar obligado a valuar su balance a precio de mercado.

Seguir leyendo:

Hacer Comentario