La soja y el maíz tuvieron un mal 2023, con fuertes caídas de producción, pero también con bajas en los precios de transacción internacional. En 2024 el panorama parece mucho menos sombrío, pero hay condiciones de inestabilidad que se repiten y ponen en duda el éxito de la próxima temporada.

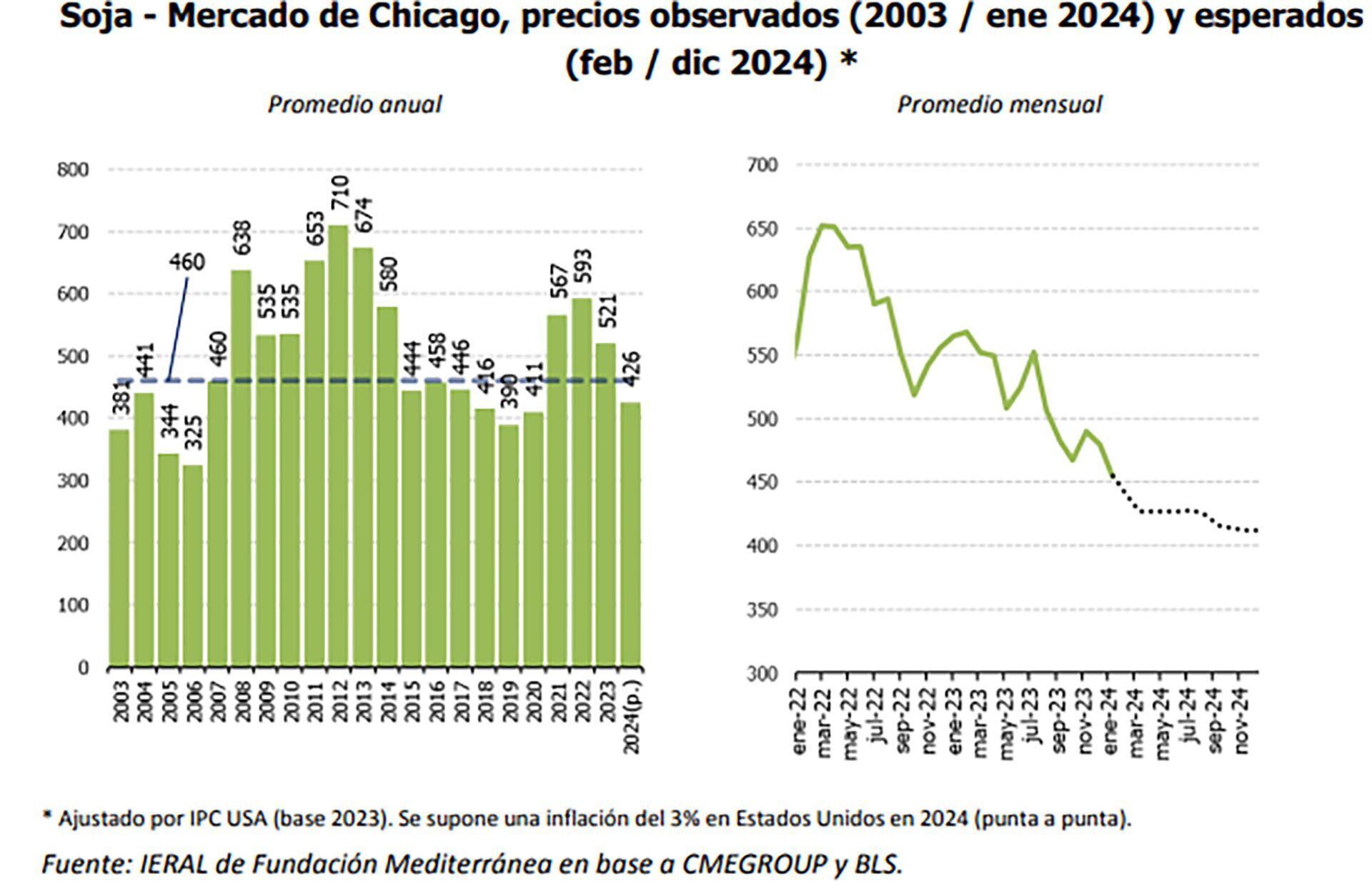

Según un informe elaborado por Franco Artusso y Lautaro Sibilla, economistas del Ieral (Fundación Mediterránea), en 2023 la soja cotizó a un precio medio de USD 521 por tonelada en el Mercado de Chicago (en términos reales, valores ajustados por inflación USA), un 12% por debajo del valor observado durante 2022, aunque en un nivel relativamente bueno en perspectiva histórica.

Si bien en el promedio del año los valores del 2023 fueron buenos, las cotizaciones entraron en un sendero descendente en la segunda mitad del año, con diciembre ubicándose en USD 479 / ton; la tendencia se ha mantenido en lo que va del 2024, con un nuevo descenso de precios y enero cerrando a USD 455 / ton promedio.

“De acuerdo a las cotizaciones futuras de los últimos días, la oleaginosa volvería a caer en febrero y en marzo, para luego mantenerse en torno a los USD 425 / ton hasta agosto. En septiembre bajaría otro escalón más y cerraría a USD 413 / ton en diciembre de 2024. Este escenario de precios, de confirmarse, implicaría una pérdida del 18% del valor real de la oleaginosa en 2024 (en relación a 2023) y del 24-28% comparado con los picos 2021 – 2022; se trataría incluso de un nivel 7,4% inferior a la cotización media de los últimos 20 años (426 vs 460 USD / ton)”, explicaron.

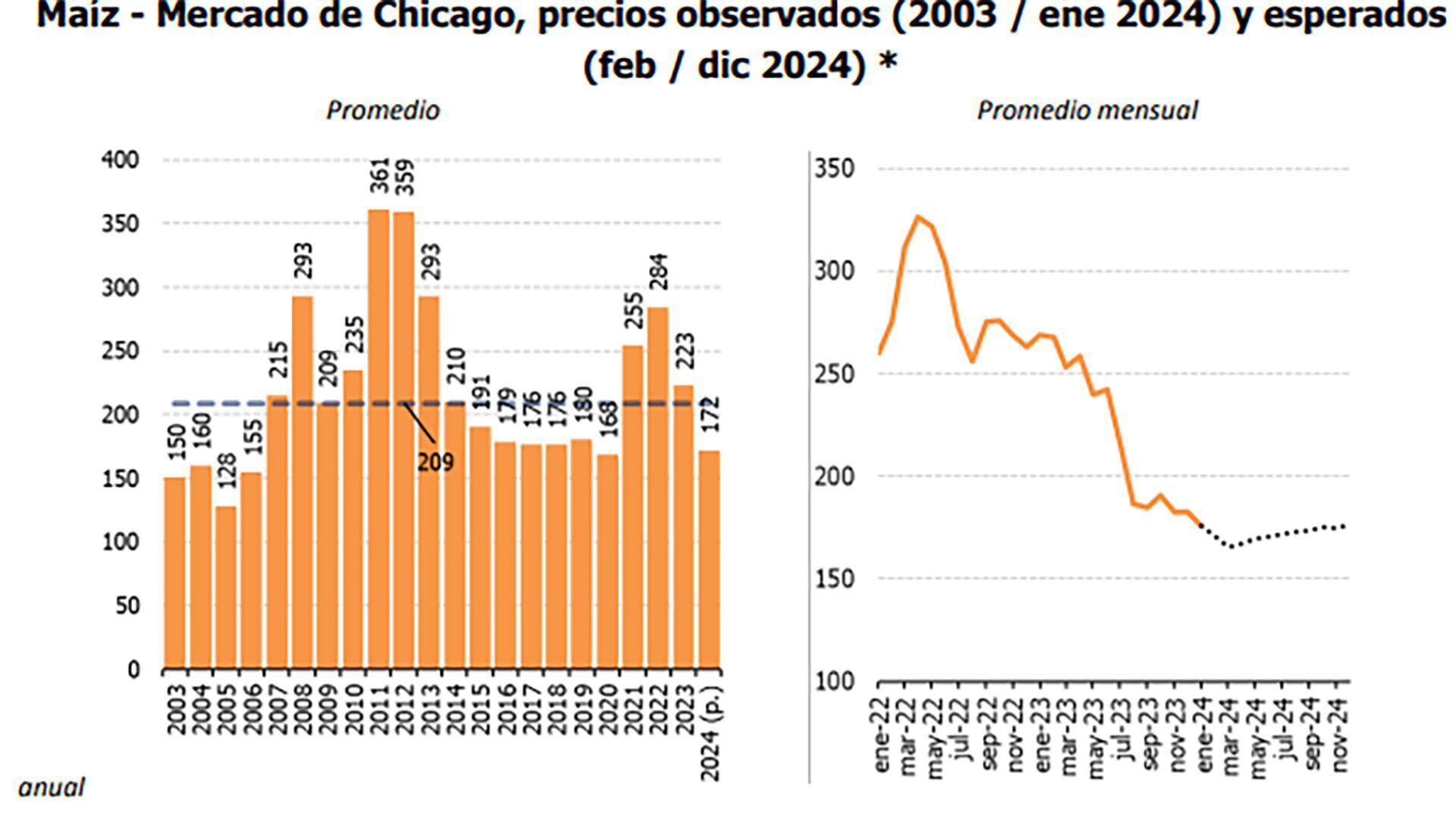

El maíz, por su parte, cotizó a un precio medio de USD 223 / ton en el Mercado de Chicago durante 2023 (valores en USD ajustados por inflación USA) perdiendo casi el 20% de su valor real alcanzado en 2022; al igual que en el caso de la oleaginosa, este precio del cereal no fue malo en perspectiva histórica.

“Se observa que el cereal perdió valor durante el segundo semestre 2023, tendencia que se profundizó en el arranque de este año; entre junio-diciembre el precio del cereal se contrajo 25% en términos reales (se pasó de 242 a 182 dólares la tonelada) y en enero 2024 promedió USD 176 / ton, volviendo a caer casi 4% con respecto a diciembre”, señalaron Artusso y Sibilla.

De acuerdo a las cotizaciones futuras, el maíz continuaría a la baja en este primer trimestre, hasta el mes de marzo cuando alcanzaría un mínimo de USD 162 / ton. “A partir de allí comenzaría a recuperar algo de lo perdido y se estabilizaría en torno a los USD 170 – 176 la tonelada durante el segundo semestre. Bajo este escenario de precios, el cereal tendría un valor promedio anual de USD 172 / ton durante el 2024, registrando una caída del 21% real respecto a 2023. Se trataría del segundo año consecutivo en que el cereal pierde alrededor del 20% de su valor real, dejando a 2024 muy por debajo de la media histórica (USD 209 / ton, últimos 20 años, en USD de poder de compra constante)”, indicaron en el informe.

Qué pasa en el mercado interno

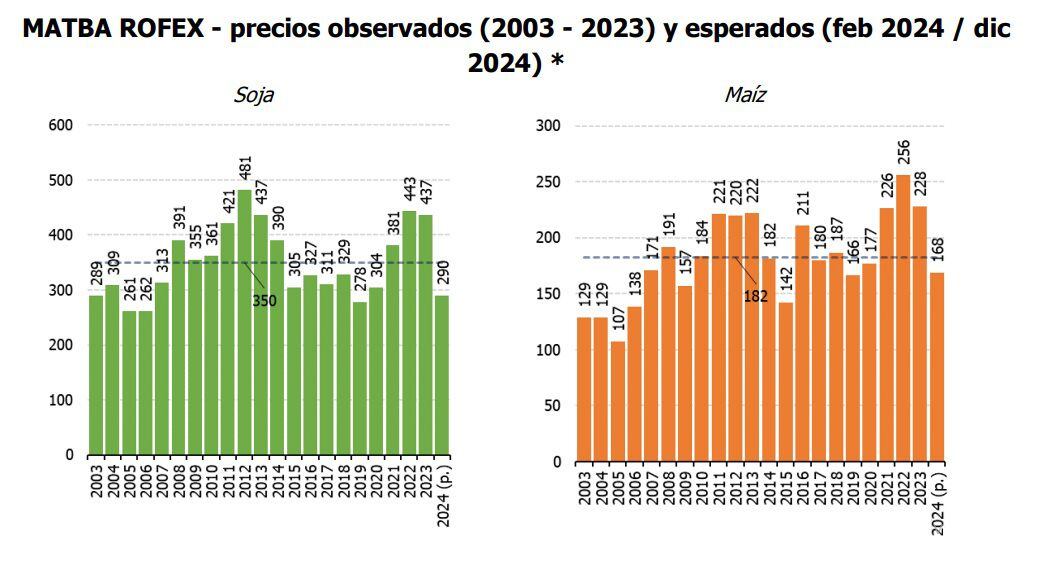

En el mercado local se observa también un ajuste en los precios esperados de los granos respecto de los valores actuales, una corrección a la baja de mayor magnitud que la que se espera en el mercado de Chicago, particularmente en soja.

Proyectando lo que resta de febrero y comparando contra los precios observados en diciembre, expresados los valores a poder de compra constante, se observa un ajuste fuerte en el precio interno de la soja (Cámara Arbitral, Bolsa de Comercio de Rosario). “De un valor de $342 mil / tonelada (a precios de febrero 2024, supone una inflación del 14% para el mes en curso), se estaría retrocediendo a un precio cercano a los $260 mil / ton, un ajuste de más del 20%”, advirtieron los economistas.

Según los expertos, la baja obedece a dos factores, los menores precios internacionales y una tasa de inflación interna que cerraría este período por encima de la tasa de depreciación de la moneda (apreciación cambiaria). El precio de febrero estaría en el nivel promedio de los últimos 26 años (1998-2023), aunque muy debajo de los precios observados en el último trienio (2021-2023).

Habrá menor volumen del esperado

En el arranque de la campaña 2023/24 las expectativas respecto de los rindes de los cultivos de verano se habían instalado en niveles muy altos, de la mano de un contexto macro climático favorable, la irrupción de la fase niño del ciclo ENSO, y una secuencia de lluvias importantes hacia fines del 2023.

“Lamentablemente las condiciones climáticas se fueron deteriorando con el avance del ciclo, afectando principalmente siembras tardías y ciertas regiones del país. En las últimas semanas de enero, se produjo una ola de calor muy intensa que, sumada a la escasez de reservas en los suelos y la falta de precipitaciones, impactó negativamente en la condición de los cultivos de verano, poniendo en duda los muy buenos volúmenes que se estaban previendo para el ciclo”, señalaron los economistas.

En el caso del maíz, el área en condición excelente/buena se ubica en el 30% en el segundo relevamiento de febrero, con una baja significativa respecto de mediados de enero, en la que había tocada casi el 50%.

De todos modos, en perspectiva a las últimas 3 campañas, el ciclo 23/24 se mantiene todavía relativamente bien en este indicador. En el arranque de diciembre, el 70% del área sembrada con maíz estaba en condición normal, participación que actualmente está cerca del 50%, un porcentaje que supera al de las dos campañas previas, pero no al del ciclo 2020/21 (69%).

Al igual que lo sucedido con el maíz, los cultivos de soja también han ido perdiendo calidad en su proceso de desarrollo, ganando mucha participación en las últimas semanas el área considerada en mala condición.

Con respecto al área en condiciones normales, ésta ha seguido un patrón similar a la del maíz: se ubicaba entre el 60 y 65% en diciembre, cayó al 40% a mediados de enero y se mantiene en ese andarivel en las últimas semanas. Por su parte, el área en condición regular/mala, que era prácticamente cero durante diciembre y hasta mediados de enero, pasó a ubicarse en el 21% en la segunda semana de febrero. Finalmente, el área en condición excelente / buena se aproxima al 30%, pero habiendo estado por encima del 50% a mediados de enero.

Hacer Comentario