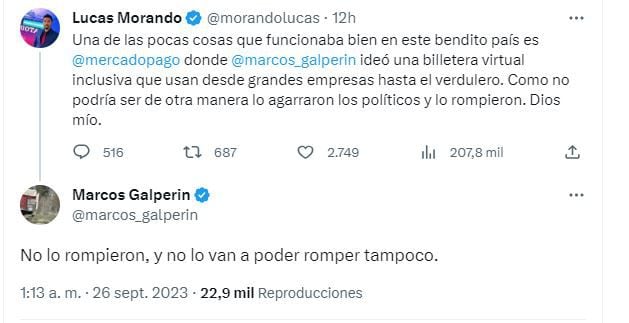

“No lo rompieron, y no lo van a poder romper tampoco”, dijo en X Marcos Galperin, fundador, CEO y alma mater de Mercado Libre.

El enojo del hombre más rico de la Argentina tiene un destinatario clave: el Banco Central. Es que una medida de ayer de la autoridad monetaria podría afectar a 4 millones de usuarios de billeteras digitales, gran parte de ellos clientes de Mercado Pago, el brazo fintech de Mercado Libre y su servicio más redituable: tiene más de 45 millones de usuarios en la región, procesa 271 operaciones por segundo y en el segundo trimestre gestionó un volumen de pagos de USD 42.000 millones.

A continuación 3 claves para entender el conflicto.

1 – La medida del Central

La nueva normativa del Banco Central afecta a todas las billeteras virtuales: Mercado Pago, pero también Ualá y Naranja, entre otras. Son los llamados PSPCP (proveedores de servicios de pago que brindan cuentas de pago).

Así, desde el 1° de diciembre, cada vez que reciban “un DEBIN recurrente deberá exhibirle al cliente cuya cuenta se debitará una leyenda para que confirme si acepta que periódicamente se le realicen los débitos solicitados por ese proveedor”.

Vale recordar la tensión entre el Gobierno y Galperin. Además de los ya clásicos cruces con dirigentes como Juan Grabois, el empresario quedó claramente identificado con el gobierno de Mauricio Macri y a pesar de ser el primer hombre de negocios que se reunió con Alberto Fernández luego de las PASO de 2019, se mudó con su familia a Uruguay antes de que este gobierno asumiera.

2 – ¿Qué es el Debin?

El débito inmediato (Debin) es una transferencia en línea en la cual quien cobra inicia el trámite y quien paga sólo debe aceptarlo. En el caso de la modalidad recurrente, esa autorización es general y habilita cobros periódicos.

Según el BCRA, las entidades financieras venían advirtiendo a sus clientes sobre las estafas virtuales con Dedin que consistían en que una persona avise a un tercero que le hará un pago a través de este método y en vez de enviarle dinero, se lo saca. Por ejemplo, el estafador se hace pasar por un comprador y le manda un mail o un mensaje al comerciante con la leyenda: “Te envié el pago por Debin, aceptalo para recibir el dinero”. El texto viene acompañado de un link, que la persona al aceptar, en vez de recibir dinero se le debita de su cuenta.

El BCRA aseguró que se trata de una medida acordada con todo el sector: “El propósito de este cambio, consensuado con todos los actores con participación en el sistema de pagos del país, es optimizar las operaciones utilizando los instrumentos con el fin que fueron diseñados, mejorar la experiencia de las personas usuarias y dotar al sistema de mejores estándares de seguridad”.

En las empresas, sobre todo Mercado Pago, descreen del argumento de la seguridad. Están convencidos de que el tema de fondo son las cuentas remuneradas, una opción en la que Mercado Pago es líder con más de 10 millones de clientes –hace un año eran la mitad– que hoy cobran una tasa de más de 95% sólo por dejar su dinero en la cuenta. A diferencia de los plazos fijos bancarios, el pago de intereses en estas cuentas es diario y los fondos están disponibles siempre y al instante. En rigor: se trata de una lucha por los clientes, entre los bancos tradicionales y las nuevas fintech, con la empresa de Galperin a la cabeza.

Ayer en un comunicado, Mercado Pago dijo que “en el marco de una inflación de 124% interanual, los bancos buscan impedir que millones de argentinos puedan enviar dinero a su cuenta digital de Mercado Pago. Hoy, esta cuenta rinde 94,6% anual y es una herramienta muy conveniente para protegerse, al menos en parte, ante la pérdida del poder adquisitivo”, agregó.

Ese es el argumento de fondo: con la nueva norma se traba el fondeo a las billeteras. O sea, el traspaso del dinero de las cuentas bancarias a las cuentas remuneradas en plataformas digitales.

3 – Problemas para operar

Según Mercado Pago, desde diciembre, estos son los inconvenientes que podrían tener sus clientes:

– Cuatro millones de personas van a tener dificultades para llevar su dinero de sus cajas de ahorro en los bancos (que no dan rendimientos) a las billeteras, cuyas cuentas remuneradas sí pagan intereses diarios con disponibilidad inmediata de los fondos. Mercado Pago, por ejemplo, paga una tasa de 96% anual.

– Para poder pasar dinero del banco a las billeteras deberán realizar diferentes pasos, según requerimientos de su banco. En algunos casos, hasta deberán ir a un cajero automático.

– Algunos usuarios se van a quedar afuera porque sus bancos no tienen desarrollado “transferencias pull”. Varios bancos no tienen esta funcionalidad. “Los bancos han logrado que el BCRA reemplace esta herramienta por otra que tiene más fricciones para el usuario. La solución que proponen, ‘Transferencias Inmediatas Pull’, todavía tiene fallas y no sirve como reemplazo”, dijo Mercado Pago en un comunicado.

– La otra alternativa es que se hagan una transferencia desde su home banking, que también tiene dificultades porque los bancos le ponen topes de montos a transferir.

Hacer Comentario