La Argentina se ha acostumbrado a moverse sin reaseguros frente a eventos internos y externos, no sólo de orden climático, como la sequía, o internacional, como la irrupción de Rusia a Ucrania, la pandemia de Covid-19, por mencionar sólo unos ejemplos, sino frente a una respuesta contraria a la esperada a las medidas de política económica y presupuestos.

La consecuencia es una economía que no crece, se debilita el frente externo y, lo peor, porque es lo que más duele, el aumento de la pobreza de la población hasta niveles jamás pensados.

De ahí que no sorprende que, en un repaso sobre la coyuntura y expectativas, Andrés Borenstein, economista y Master en Finanzas UTDT, economista para Sudamérica en el gobierno británico con base en Buenos Aires, y actualmente economista jefe de la consultora Econviews, dijera en una entrevista con Infobae que “La economía argentina no puede seguir así, hay que hacer cirugía mayor”.

— ¿Cuál es su mayor preocupación por el estado de la economía argentina?

— Hay muchas preocupaciones: reservas negativas, inflación, pobreza, estancamiento, cepo cambiario, institucionalidad, calidad educativa, rol del Estado. Algunas son estructurales y serán procesos largos de mejora. En el corto plazo lo más acuciante es un Banco Central que mantiene un tipo de cambio atrasado con reservas negativas y restricciones cambiarias nunca vistas. Esto facilitan muchos “rulos” y al mismo tiempo le hace la vida imposible a los empresarios, incluso a los que tienen buenos negocios.

“En el corto plazo lo más acuciante es un Banco Central que mantiene un tipo de cambio atrasado con reservas negativas”

— Con el pago al FMI con el uso de yuanes en las reservas la Argentina encontró una nueva fuente de financiamiento de la deuda pública externa ¿Cree que será un recurso permanente?

— Permanente no puede ser porque China en algún momento pondrá el freno. Pero en la medida que China no tenga problemas lo que hacemos es cambiar de acreedor. La pregunta es si preferís deberle a China o al FMI. Con China nunca se sabe bien qué te piden a cambio. Seguro no es de onda.

— Los baqueros de entidades nacionales no se muestran tan inquietos por la sostenida baja de las reservas brutas del BCRA, porque aseguran que lo relevante son las netas que se mantienen cuasi estables en la senda negativa, entre USD 2.000 millones y USD 5.000 millones, según como se las estime ¿Cuál es su opinión?

— Creo que es importante mirar el stock y el flujo. Si el flujo se mantuviera neutro creo que no es tan grave (por un tiempo) tener reservas negativas. El problema es que no hay forma de sostener el flujo neutro, al menos sin pagar costos exorbitantes en términos de actividad. Cuando hay un cepo el deporte nacional es conseguir dólares a través de importaciones, pagos de préstamos o lo que sea. Y a la vez lo menos atractivo es traer dólares. Es decir que mientras este cepo esté sólo habrá dólares restringiendo al hueso las importaciones, encareciendo viajes y demás yerbas.

Habiendo dicho eso, es inadmisible que la Argentina esté en situación de reservas negativas con los superávits comerciales que alcanzó en los años pasados.

“Cuando hay un cepo el deporte nacional es conseguir dólares a través de importaciones, pagos de préstamos o lo que sea. Y a la vez lo menos atractivo es traer dólares”

— ¿Por qué los tipos de cambio alternativos al oficial, como el CCL y MEP suben durante la mayor parte de la jornada financiera-bursátil, y baja notablemente sobre el cierre, que implica?

— La pregunta contiene la respuesta. Eso quiere decir que alguien vende al final de la rueda. No creo que los inversores sean tan de tener ese comportamiento metódico de comprar al principio y vender al final. Debe haber algún jugador adicional (guiña el ojo).

— ¿Podrá el BCRA sostener el proceso de intervención cambiaria con el uso de títulos públicos en cartera hasta las elecciones Primarias?

— Siempre se dice que esto no da para más y siempre se llega. La famosa frase de Rudi Dornbusch aplica en el sentido que las crisis siempre tardan más en llegar de lo que uno cree y luego de repente ocurren. Por otra parte, el Gobierno tiene muchos títulos para vender.

—El estrés de reservas ha llevado a aguadizar el racionamiento de dólares a importadores, fenómeno que desde abril comenzó a manifestarse en una fuerte caída de la actividad agregada, más allá de la esperada por la sequía ¿Qué cabe esperar para los próximos meses?

— Yo no veo tal racionamiento en el sentido que lo que postergan son los pagos, no necesariamente las importaciones. Esto no quiere decir que no se estén frenando autorizaciones. Lo que no me parece es que esté peor que hace unos meses. Lo que sí hay que decir que el sistema soviético que tiene el gobierno en el siglo XXI es una cosa que, si lo metés en una historia de ficción te dicen, “che te pasaste de rosca”. Hablando en serio, si no llegan los dólares del FMI seguramente si se frenen más las importaciones y con eso la actividad.

“Las crisis siempre tardan más en llegar de lo que uno cree y luego de repente ocurren”

El Gobierno desafía la ley de gravedad todo el tiempo, pero en algún momento tiene que pagar el costo. En este caso o frena la actividad o sincera un poco el tipo de cambio. No puede salir ganando siempre.

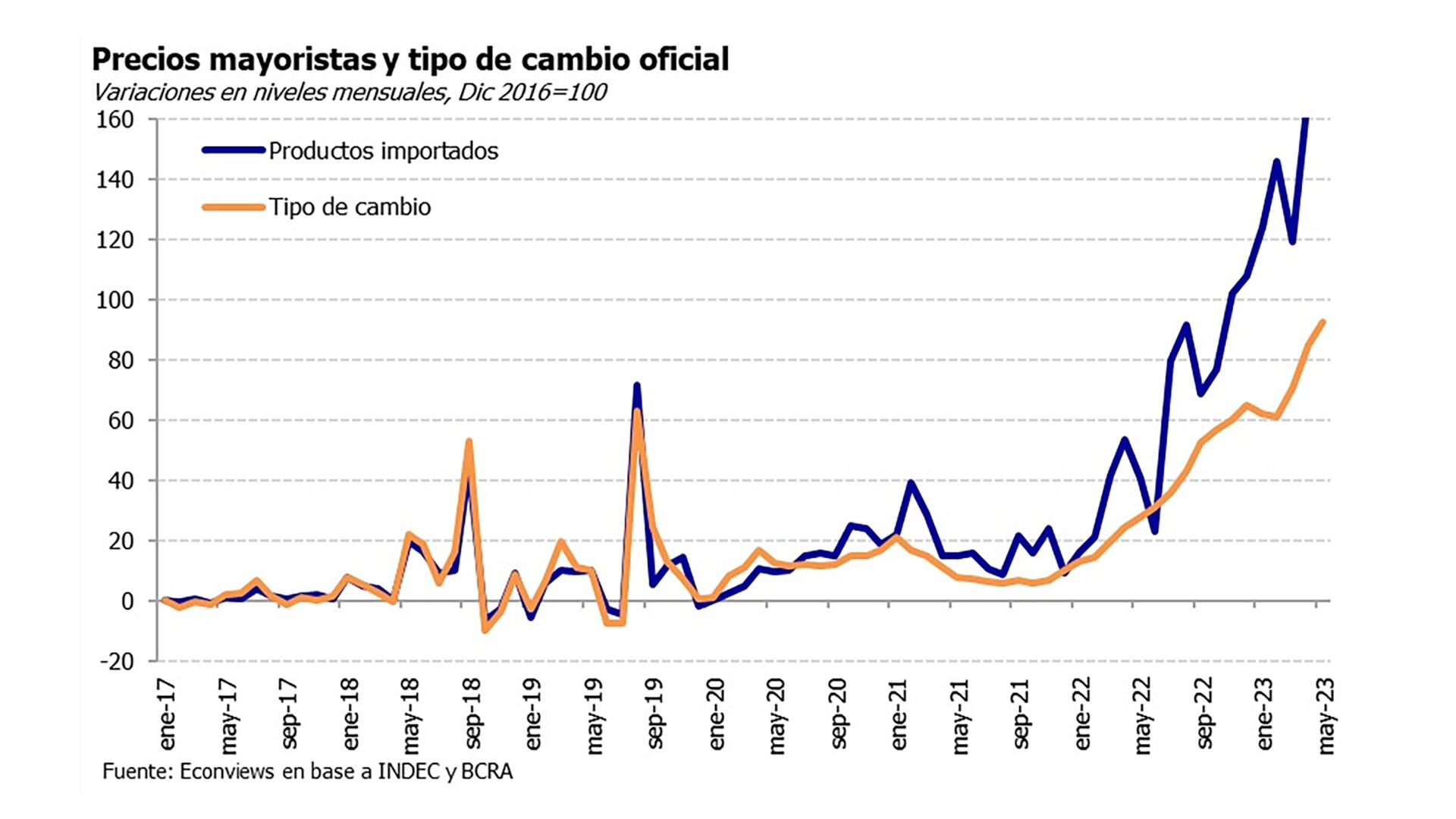

— Usted ha alertado a través de la red de tuiter que se está abriendo una brecha creciente entre la suba de los precios de importaciones respecto del índice general de precios mayoristas ¿Por qué ocurre eso y qué anticipa?

— Los precios importados tradicionalmente siguen al tipo de cambio oficial. Lo testeamos desde que volvió el Indec creíble y fue religiosamente cierto entre 2017 y junio de 2022. Desde entonces, cuando empezó el “Soviet Supremo” de las SIRA, se vieron precios que crecen más rápido que el dólar oficial. Esto es porque hay gente importando al blue, a combinaciones de dólares o simplemente porque a falta de oferta quien tiene productos margina más alto.

Creo que dólar celeste es la denominación más correcta. Gente que importa al blue, pero paga derechos al oficial termina entrando productos a un valor intermedio. Lo interesante de esto es que vos tenes importaciones al celeste y exportaciones al oficial. Imaginemos un exportador que necesita importar insumos para producir. Le destrozan el negocio. El sesgo anti exportador de esta política es nefasto.

— ¿Es saludable que la contrapartida a la tenue desaceleración de la inflación en mayo sea la profundización de la recesión?

— No creo que haya que ponerlo en esos términos. La recesión tiene mucho que ver con la sequía y con la inflación que complica los ingresos, especialmente de los trabajadores independientes e informales. La baja en la inflación quizás tiene más que ver con factores estacionales y con un tipo de cambio que luego de la vorágine de abril se tranquilizó.

“Imaginemos un exportador que necesita importar insumos para producir. Le destrozan el negocio”

— La Secretaría de Finanzas pasó con éxito el último test de junio: enfrentaba vencimientos por aproximadamente $740 mil millones, y colocó instrumentos por un valor efectivo $882 mil millones ¿Es un indicador de mayor confianza de los mercados?

— Es un indicador de que el mercado ya no cree que ni este gobierno ni el que venga vayan a reperfilar la deuda en pesos. Al mismo tiempo, con demanda de crédito privada baja, las entidades financieras tienen que volcar la liquidez en algún lado. Y finalmente recordemos que el Gobierno le da al mercado sólo títulos indexados de manera que mucho riesgo no corren.

Y como se sabe el BCRA hizo algunas concesiones regulatorias con autorizaciones de dividendos, usos de Leliq y otras cosas que le mejoraron la rentabilidad al sistema.

— ¿Qué escenario macroeconómico proyecta para los 5 meses que le restan al gobierno, hasta fin de mandato?

— Veo mucha volatilidad. Ya que el Gobierno perdió las dos oportunidades que tuvo para hacer un plan (cuando firmó con el FMI y cuando llegó el actual ministro) ahora so lo puede poner curitas para tratar de que no se le desmadre todo. Pero el lío que tiene es tan grande que de esta sólo se puede salir con un plan integral. No hay una bala de plata.

“El Gobierno perdió las dos oportunidades que tuvo para hacer un plan (cuando firmó con el FMI y cuando llegó el actual ministro) ahora so lo puede poner curitas”

Así que tendremos que acostumbrarnos a una economía estancada, inflación alta y mucha volatilidad. A todo esto, se suma incertidumbre electoral, declaraciones rimbombantes, intentos de “planes platita”. De todo, como en botica.

— ¿Una reflexión final?

— La economía argentina no puede seguir así, hay que hacer cirugía mayor. Estabilizar la macroeconomía es una condición necesaria pero no suficiente. Hay que retomar el crecimiento porque no generamos empleo de calidad hace más de 10 años, tenemos más del 40% de la población debajo de la línea de pobreza.

Por eso se necesita pensar en reformas. Un esquema laboral para el siglo XXI, un sistema impositivo con menos distorsiones, una economía más abierta, un estado mucho más simple y sobre todo mucho más eficiente que genere bienes públicos de calidad.

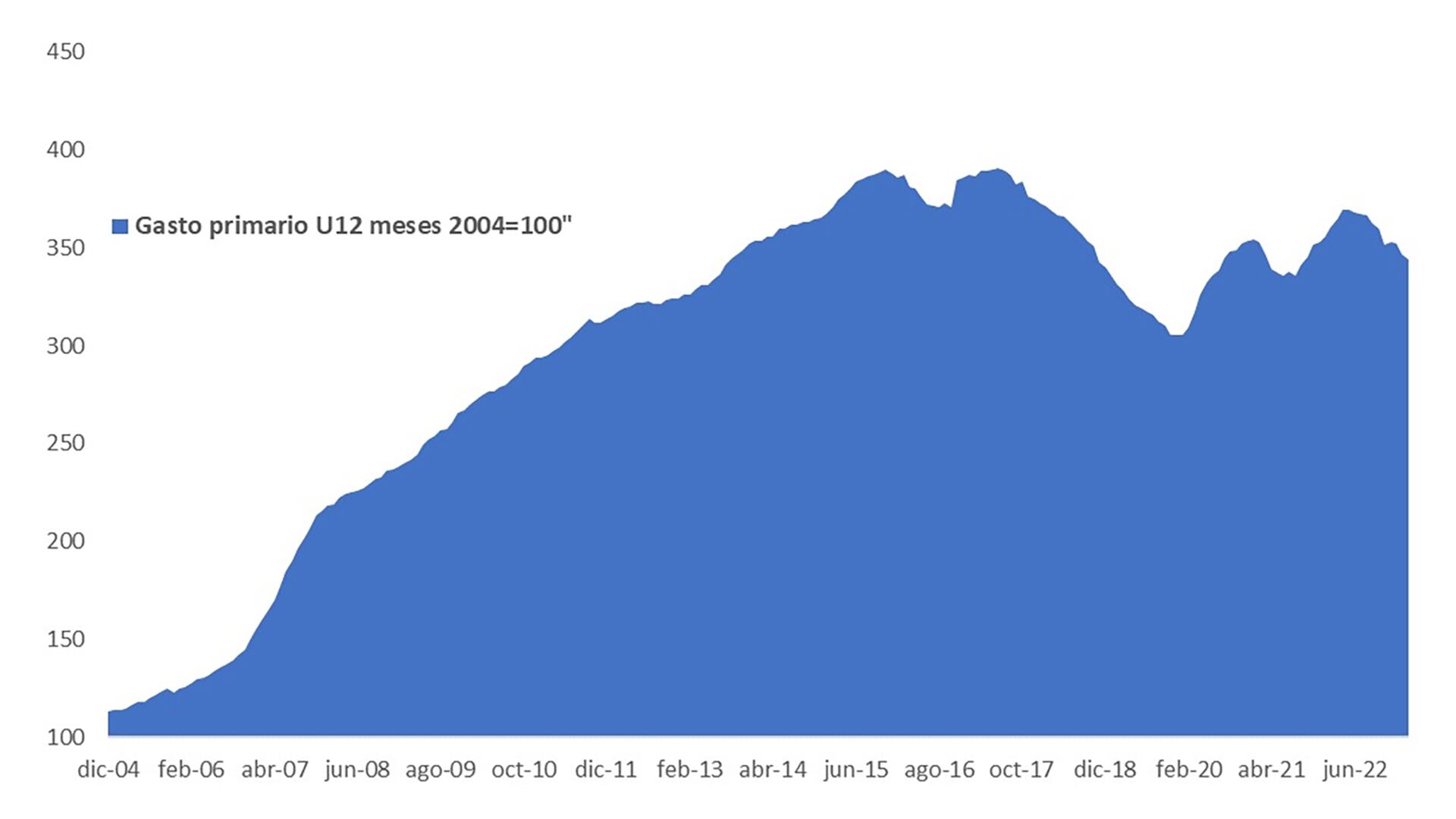

En términos reales (no en términos de PBI) el Estado federal gasta 3,5 veces más que hace 20 años. Eso nos costó muchos más impuestos, un par de defaults, más inflación y mucha pobreza. Hay que sacarle los pies de la cabeza a los empresarios. La Argentina tienen muchos sectores con potencial incluso en el corto plazo. Ese potencial no lo podremos ver si seguimos haciendo distintas variantes de lo mismo.

Fotos: Adrián Escandar

Seguir leyendo:

El Gobierno pagará los intereses de los bonos en dólares y sufrirán las reservas del BCRA

Hacer Comentario