Estrategia innegociable para el ministro de Economía, Luis Caputo, y el presidente del Banco Central, Santiago Bausili, la tasa de interés negativa puede encontrar un límite “natural” dada la baja de la inflación más rápida que la prevista.

Tras la baja de 20 puntos porcentuales un mes atrás, ante un dato de inflación mucho mejor que el previsto para febrero – fue 13,2%- y la nueva reducción dispuesta el último jueves en otros 10 pp, a 70% nominal anual a 30 días, dada la desaceleración a 11% de la variación del Índice de Precios al Consumidor del Indec en marzo, el margen para nuevas disminuciones de la tasa de interés referencia de política monetaria empieza a acotarse.

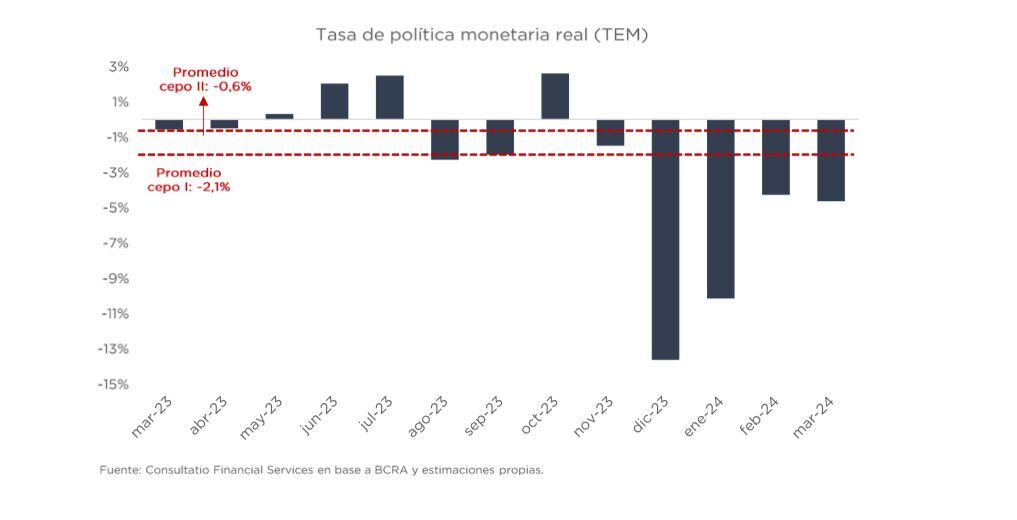

Es que, en la medida que se logra el objetivo deseado de bajar la inflación, la reducción del precio del dinero que hasta ahora la acompañaba empieza a acercarse al del ritmo de devaluación, es decir, al crawling peg de 2%, lo que puede suponer -advierten los analistas- un obstáculo para el ingreso de divisas en pleno período de liquidación de la cosecha gruesa.

En la medida que se logra el objetivo deseado de bajar la inflación, la reducción del precio del dinero que hasta ahora la acompañaba empieza a acercarse al del ritmo de devaluación

Dicho en otros términos, el incentivo a liquidar dólares para los exportadores es menor si la tasa de interés, hoy negativa en términos reales en pesos pero muy positiva en dólares, sigue perdiendo terreno en moneda dura.

En otras palabras, la etapa de las tasas reales negativas o, en su defecto, de la devaluación mensual del 2% que rige desde enero, puede estar acercándose a una fase final.

Lo advirtió sobre el fin de la semana la administradora de cartera Consultatio, al considerar que existe un límite para continuar bajando la tasa de interés en pos de licuar los pasivos remunerados de la entidad, precisamente porque podría afectarse el flujo de ingreso de dólares del campo durante el trimestre de la liquidación.

“Con una tasa demasiado cercana al ritmo de crawling peg, el exportador tiene incentivos para no liquidar y aguardar una mejora de su remuneración, via corrección del tipo de cambio que percibe o una suba de los precios de los commodities (hoy deprimidos”, apuntó en su último informe Consultatio.

La entidad financiera puntualizó en un informe a clientes que “con la última baja, la tasa de interés efectiva mensual queda en 5,8%, con lo cual si se mantuviera el ritmo actual de devaluación, en 90 días el costo de financiamiento para los exportadores sería de 11% mientras que, llevado el supuesto al límite en que tasa y crawling quedan empatados, el costo de financiamiento sería nulo y con ello el incentivo a no liquidar, absoluto”.

Por eso, según los economistas de la entidad “la corrección podría darse tanto por una aceleración del crawling peg, un salto discreto o bien una modificación del esquema del ‘dólar blend’, es decir, el esquema por el cual los exportadores liquidan 80% de sus ventas al tipo de cambio mayorista que fija el BCRA y el 20% al del contado con liquidación (CCL).

La aceleración del ritmo de devaluación se instala como la opción a la que mayoritariamente apuestan en el mercado a pesar que desde el equipo económico descartan una y otra vez esta posibilidad. Claro que el gran argumento que esgrimen los funcionarios es, precisamente, el ingreso de divisas.

“Mientras entren dólares y podamos seguir comprando reservas, no vemos ningún motivo por el cual modificar el esquema cambiario”, repiten a coro en Economía y en el BCRA.

Mientras entren dólares y podamos seguir comprando reservas, no vemos ningún motivo por el cual modificar el esquema cambiario (Economía – BCRA)

En ese sentido, febrero y marzo depararon excelentes noticias en términos de compras por parte del BCRA. El segundo trimestre del año, en tanto, se inició con mucho ímpetu y las mayores compras diarias en meses pero, en las últimas jornadas, los montos que retuvo la autoridad monetaria se fueron reduciendo, porque comenzó a activarse el pago de importaciones pactadas 120 días antes.

Aún así, el saldo sigue siendo claramente positivo y todavía la cosecha está en una etapa muy incipiente: la de soja está en menos de 11%, mientras que la de maíz avanzó en un 15% del total sembrado, destacan los analistas del agro.

Unificación cambiaria

La posibilidad de un salto discreto del tipo de cambio oficial es una alternativa que tampoco parece estar en las expectativas del mercado. Al menos así lo reflejan las cotizaciones en el mercado de futuros.

Otra vez, el mensaje del equipo económico es que una nueva corrección del precio del dólar oficial se produciría en el momento de la unificación cambiaria, un objetivo que parece postergado hacia fin de año. En cuanto al dólar blend, existe un compromiso con el Fondo Monetario de eliminarlo en junio. Así las cosas, se abre el interrogante sobre cuál será el retoque al plan que decidirá el ministro Caputo.

Hacer Comentario