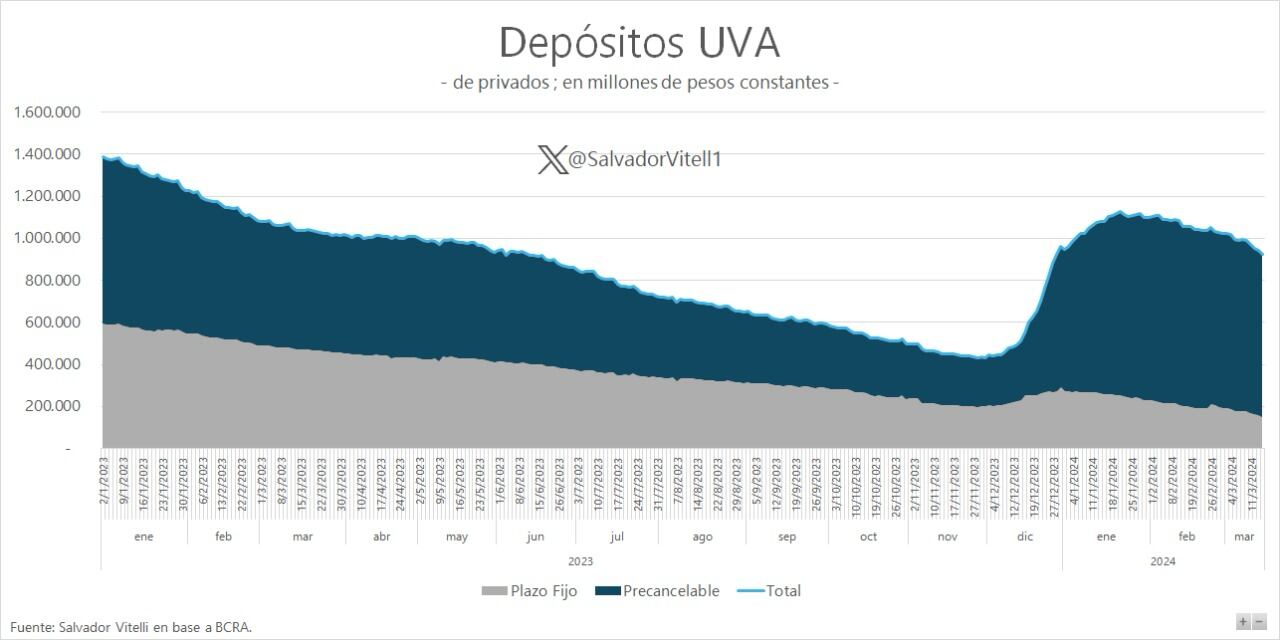

Tal como se esperaba, no sólo cedió el auge de los depósitos UVA sino que ahora el stock de estas colocaciones empezó a reducirse incluso en términos nominales. Se trata de una dinámica anticipada: la desaceleración de la inflación, combinado con el plazo mínimo de seis meses impuesto por el Banco Central y también la expectativa de un eventual levantamiento del cepo en un lapso menor, lo que podría traer aparejado un salto en el precio del dólar, desalentaron en el último mes este tipo de depósitos y, desde la semana pasada, también impulsó su retiro.

Del pico de $1,1 billón que alcanzó el stock en enero de este año, ahora se ubica un 18% por debajo, en $900.000 millones. Los ahorristas que a partir de la devaluación de diciembre y su fogonazo inflacionario apostaron al ajuste asociado a la suba de precios, ahora optan por otras alternativas. La principal, advierten los analistas financieros, es la dolarización de esas carteras.

Es que desde mediados de diciembre a hoy se produjeron varios cambios que motivan esa decisión. En principio, a finales del año pasado, el Banco Central modificó el plazo mínimo para los depósitos ajustables por CER de 90 a 180 días, lo que implica un riesgo mayor. Si bien la tasa de los plazos fijos tradicionales se sostiene en terreno claramente negativo y existen pocas alternativas que actualmente le ganen a la inflación, lo cierto es que se desaceleró la suba de precios. Hoy, además, la posibilidad de que se avance en la eliminación de las restricciones cambiarias es más cercana. Esa instancia, que muchos creen podría producirse en menos de tres meses, implicaría una nueva corrección cambiaria que podría borrar la ganancia cosechada por la inflación acumulada entre marzo y esa fecha.

Lo concreto es que, en diciembre, el plazo fijo UVA fue la única opción que permitió a ahorristas e inversores escapar del intenso proceso de licuación de pesos que puso en marcha el ministro de Economía, Luis Caputo. En diciembre, un plazo fijo de $1.000.000 que equivalía a USD 1.010, tras el ajuste por inflación estimado en 80% para el período mediados de diciembre a mediados de marzo, alcanzará los $1.800.000, equivalente a USD 1.747 al cierre de hoy, es decir, una ganancia superior a los USD 700. Fue precisamente a raíz del fuerte atractivo que esa alternativa presentaba que desde los bancos le pidieron al Banco Central que emitiera una norma para extender el plazo mínimo de colocación de los plazos fijos UVA de 90 a 180 días. La medida, junto con la expectativa de una de una menor inflación con el correr de las semanas, puso freno al crecimiento de este instrumento.

A partir de ahora, entonces, las cotizaciones del dólar libre y los financieros podrían tener un nuevo elemento de presión. “El stock de esos depósitos está cayendo en términos reales y también nominales. Es decir que no se está produciendo la renovación de esas colocaciones ya que perdió algo de atractivo, con una inflación que se espera ya no tan alta y un plazo más extendido”, sostuvo el analista de Romano Group Salvador Vitelli, quien destacó que en términos reales, en cambio, el dólar se encuentra en mínimos de los últimos cuatro años. “Sería esperable que este flujo se dolarice, lo que no significa que sea suficiente para hacer subir la cotización”. Explicó que dado el flujo de USD 100 millones diarios en la oferta de dólares, comparado con el stock de plazos fijos UVA, el monto es relativamente menor para ejercer demasiada presión. “Esto siempre y cuando se tenga en cuenta ese sólo factor. Pero si sumamos otros, como la redolarización de los exportadores de la cosecha o incluso la operatoria prevista para el Bopreal (el bono para los importadores), ahí se puede advertir alguna mayor presión alcista”, afirmó el operador.

Hacer Comentario