En medio del cambio climático y el impulso a una transición que acelere la “descarbonización” de la energía, el hidrógeno asoma como complemento de la electrificación a partir de baterías de litio y otros minerales críticos (níquel, cobalto, manganeso, tierras raras), aunque a un plazo más largo: hacia mediados de siglo emergería como una suerte de salvación planetaria.

El hidrógeno es el gas más abundante del universo; hace casi 150 años, en 1874, en su novela “La isla misteriosa”, Julio Verne lo mencionó como maná del aire y el mar y hace 20, en su libro “La economía del hidrógeno”, el ensayista norteamericano Jeremy Rifkin lo propuso como principal remedio al calentamiento global.

El problema es que en la naturaleza el hidrógeno no aparece aislado. El principal método de separación es por electrólisis de agua, pero hacerlo a escala industrial, envasarlo, transportarlo y usarlo como combustible exige resolver enormes desafíos tecnológicos, en los que países como Alemania y Japón tomaron la delantera.

En ese contexto, el Gobierno envió en mayo al Congreso su proyecto de ley de “Promoción del Hidrógeno de Bajas Emisiones de Carbono y Otros Gases de Efecto Invernadero” y el 12 de septiembre pasado publicó su “Estrategia Nacional del Hidrógeno”.

La norma, de 50 artículos, crea una “Agencia Nacional del Hidrógeno” (AgenHidro) y un “Consejo Federal del Hidrógeno”, a sumarse en tareas de supervisión y regulación a las ya existentes Secretarías de Energía (autoridad de aplicación) y de Industria y Desarrollo Productivo, amén del Instituto Nacional de Tecnología Industrial (INTI).

Además, impone a las empresas dos tasas de 0,5%; una para financiar un “Fondo de Afectación Específica” al equipamiento de la “cadena de valor” del sector y otra para solventar el funcionamiento de la AgenHidro, y talla sobre piedra y a largo plazo derechos de exportación, algo que no aplica ningún otro país competidor y ya había provocado perplejidad en mayo de 2022, cuando el entonces secretario de Desarrollo Productivo, Matías Kulfas, admitió en un foro internacional sobre hidrógeno, en Barcelona, que la Argentina impondría retenciones a la exportación de algo que todavía no producía (y aún no produce) como para ser una fuerza exportadora.

Tasas, organismos y retenciones

Las empresas interesadas en acogerse al régimen y disfrutar de “estabilidad fiscal” deben integrar 0,5% dentro de los primeros 60 días de aprobación de su proyecto y, aunque no lo precisa, es plausible que también deban integrar otro 0,5% a corto plazo, lo que de entrada agrega 100 puntos básicos de costo financiero a proyectos de enormes demandas de capital inicial y largo plazo de maduración, en un contexto en el que cualquier inversión en la Argentina carga la mochila de un “riesgo-país” que hoy bordea los 2.400 puntos.

El proyecto oficial dispone que la retención será de 0% durante los primeros 10 años de vigencia de la ley para el hidrógeno verde o rosa y 1,5% para el azul, alícuotas que a partir del undécimo año se elevan a 1,5% para los tipos verde o rosa y 3% para el azul y a 3% y 4,5%, respectivamente después del vigésimo año.

“Las excelentes condiciones para la producción de hidrógeno de bajas emisiones que se presentan en Argentina, principalmente por la calidad del recursos eólico, solar, gasífero y de biomasa, convierten a nuestro país en un destino atractivo para las inversiones. No menos importante es la oportunidad para el hidrógeno rosa, sacando ventaja de la tradición nuclear argentina y en especial el proyecto Carem, un reactor pequeño modular que puede ser aplicado a la producción de hidrógeno”, escribió en el documento de 72 páginas de “Estrategia Nacional” del Hidrógeno” Mercedes Marcó del Pont, secretaria de Asuntos Estratégicos del Gobierno, que resumió el enfoque como una “estrategia multicolor”.

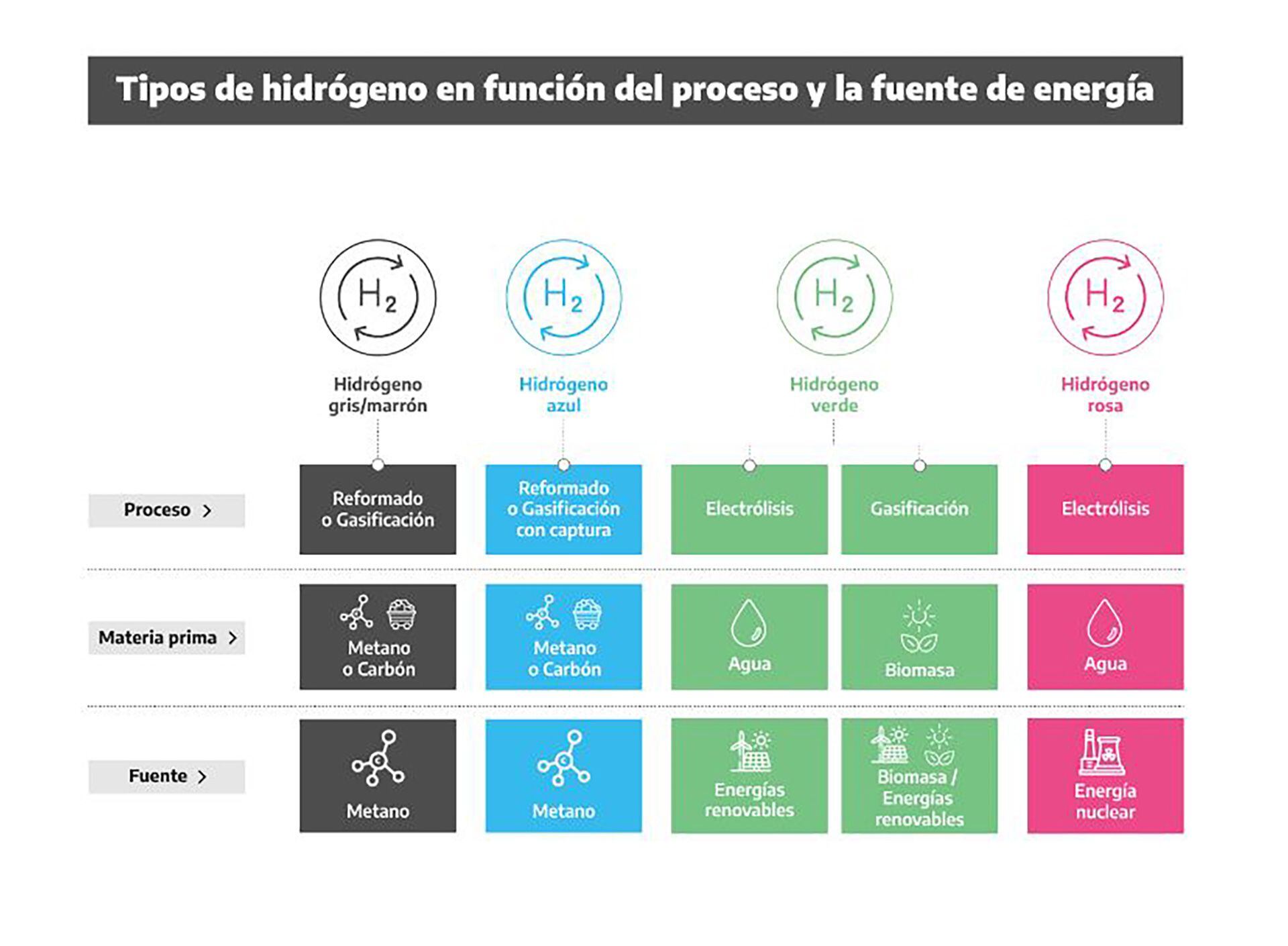

Actualmente, precisa un informe del CRU Group, una consultora internacional, cerca del 99% de la producción mundial es hidrógeno gris, que se produce a partir de metano o carbón mediante reformado de gas natural o gasificación del carbón, mientras el hidrógeno “verde” representa apenas el 1% restante.

Pero varios países y regiones han establecido objetivos ambiciosos para la producción de hidrógeno “limpio” como parte de su hoja de ruta para lograr cero emisiones de carbono. Por caso, el departamento de Energía de EEUU fijó el objetivo de producir 10 millones de toneladas de hidrógeno limpio para 2030 y 50 millones para 2050 y la Unión Europea, con su plan Repower EU pretende alcanzar los 20 millones de toneladas para 2030.

Descarbonización

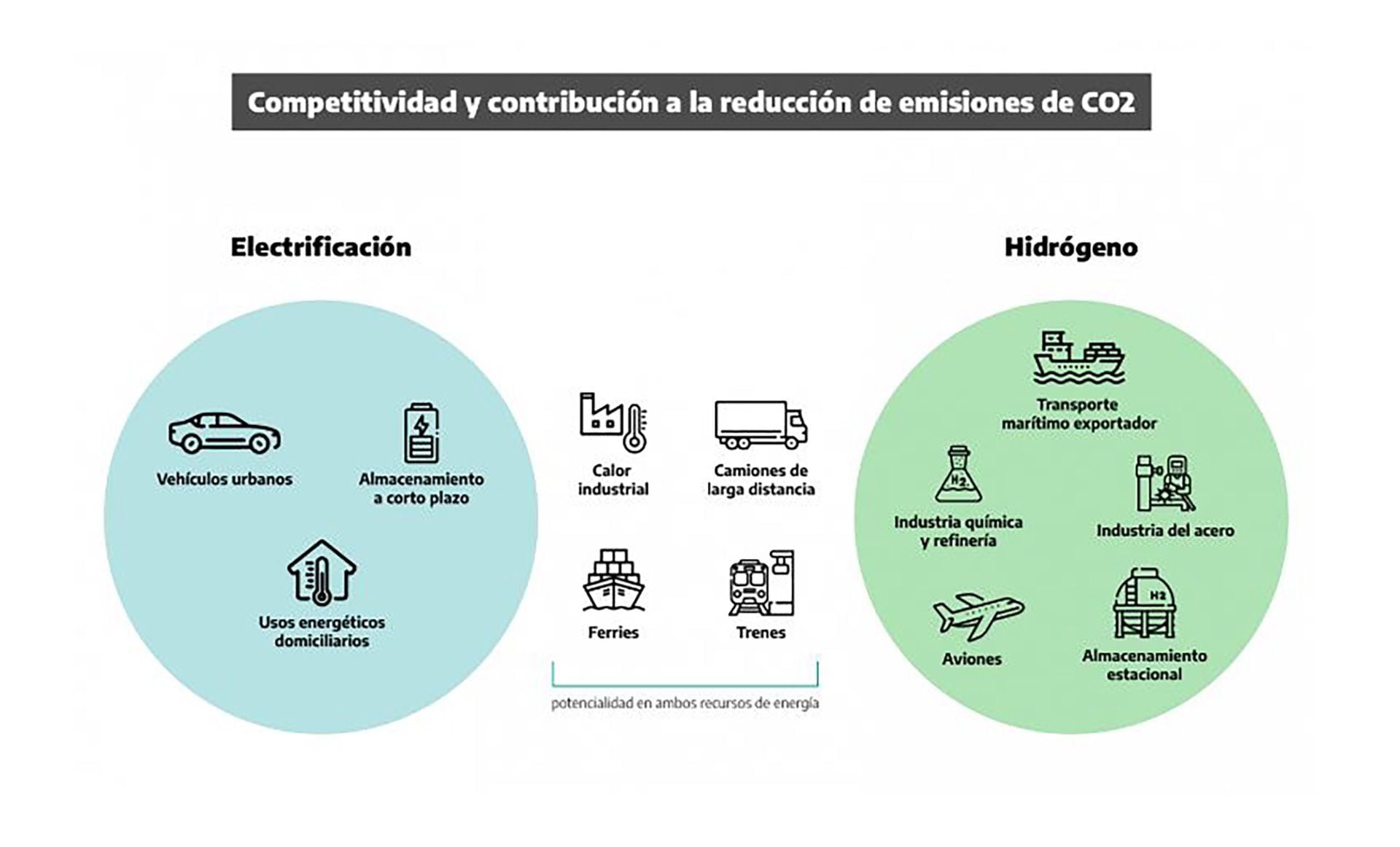

El hidrógeno verde, dice el informe de CRU, es considerado “una solución crítica para descarbonizar sectores complejos de reducir, como la industria del acero o de los fertilizantes” e industrias y cadenas de producción en todo el mundo están haciendo grandes inversiones para lograr una disminución significativa de emisiones de carbono y adaptarse a los cambios y nueva dinámica de los marcos regulatorios y ambientales a nivel global”.

La principal objeción ambiental a la generación a gran escala de “hidrógeno verde” es la demanda de grandes superficies para instalar gigantescos parques eólicos y solares, capaces de afectar regiones completas y atentar contra la preservación de una variedad de aves y especies terrestres.

En la introducción a la “Estrategia” oficial, también Flavia Royón, secretaria de Energía, refirió la importancia del hidrógeno rosa, por las “capacidades adquiridas” en materia nuclear, pero subrayó la del hidrógeno azul “por contar con el segundo reservorio de gas no convencional más importante del mundo”, por Vaca Muerta. Una preferencia probablemente sesgada hacia YPF, principal adjudicataria de esa formación en la cuenca neuquina. El hidrógeno azul se deriva de combustibles fósiles, pero las plantas de reformado/gasificación se combinan con instalaciones de captura de carbono. De todos modos, dice el informe de CRU, “esta opción no es libre de emisiones”.

Se necesita una verdadera “hoja de ruta” y una “efectiva regulación”, más que de los enunciados, creación de cargos y organismos del proyecto (Storni)

Adolfo Storni, gerente general de Hychico, pionera en la producción de hidrógeno en la Argentina, dijo a Infobae que es necesaria “una verdadera ‘hoja de ruta’ y una efectiva regulación, más que los enunciados, creación de cargos y organismos del proyecto oficial que -subrayó- no hacen a la productividad del negocio”.

Hychico, de la petrolera y petroquímica Capsa, fue la primera empresa argentina que a principios de siglo en la Cuenca Golfo San Jorge, a 20 kilómetros de Comodoro Rivadavia (Chubut), con generación eólica y dos hidrolizadores desarrolló una planta de Hidrógeno Verde y el primer reservorio natural de Hidrógeno, a 800 metros de profundidad, que carga a través de un hidrógenoducto de polímero.

Según la empresa, es necesario generar inversiones reduciendo costos y riesgos de financiamiento, pero la creación de dos tasas de 0,5% solo encarecerá los proyectos. Además, la iniciativa oficial se focaliza más en el hidrógeno azul (a partir de gas natural, con captura de dióxido de carbono) y rosa (energía nuclear), señala que el hidrógeno verde está aún en etapa de desarrollo y cuestiona su efectividad. Es cierto, dice Storni, que habrá una transición del hidrógeno gris, rosa y azul hacia el verde, pues algunos países priorizan el menor costo inicial. Pero, agrega, “hay países que van solo por el verde”.

La iniciativa oficial se focaliza más en el hidrógeno azul -a partir de gas natural, aunque con captura de dióxido de carbono- y rosa -energía nuclear-

“Ahí existe una oportunidad para quienes se adelanten; Alemania, Países Bajos, Noruega, Suecia ya cuentan con proyecciones de demanda para el 2030 de hidrógeno verde; los esfuerzos de la Argentina deberían ir en el impulso de las tres variantes y no sesgarse hacia algunas de ellas. Que sean el mercado y la industria los que definan qué desarrollar y cuándo. Sin duda debemos tomar ventaja de los recursos naturales y el gas juega un rol importante, pero el viento también es de suma importancia, con factores de capacidad del 55%; Argentina bien podría ser un gran exportador de hidrogeno gris, azul y verde”, subrayó el gerente general de Hychico.

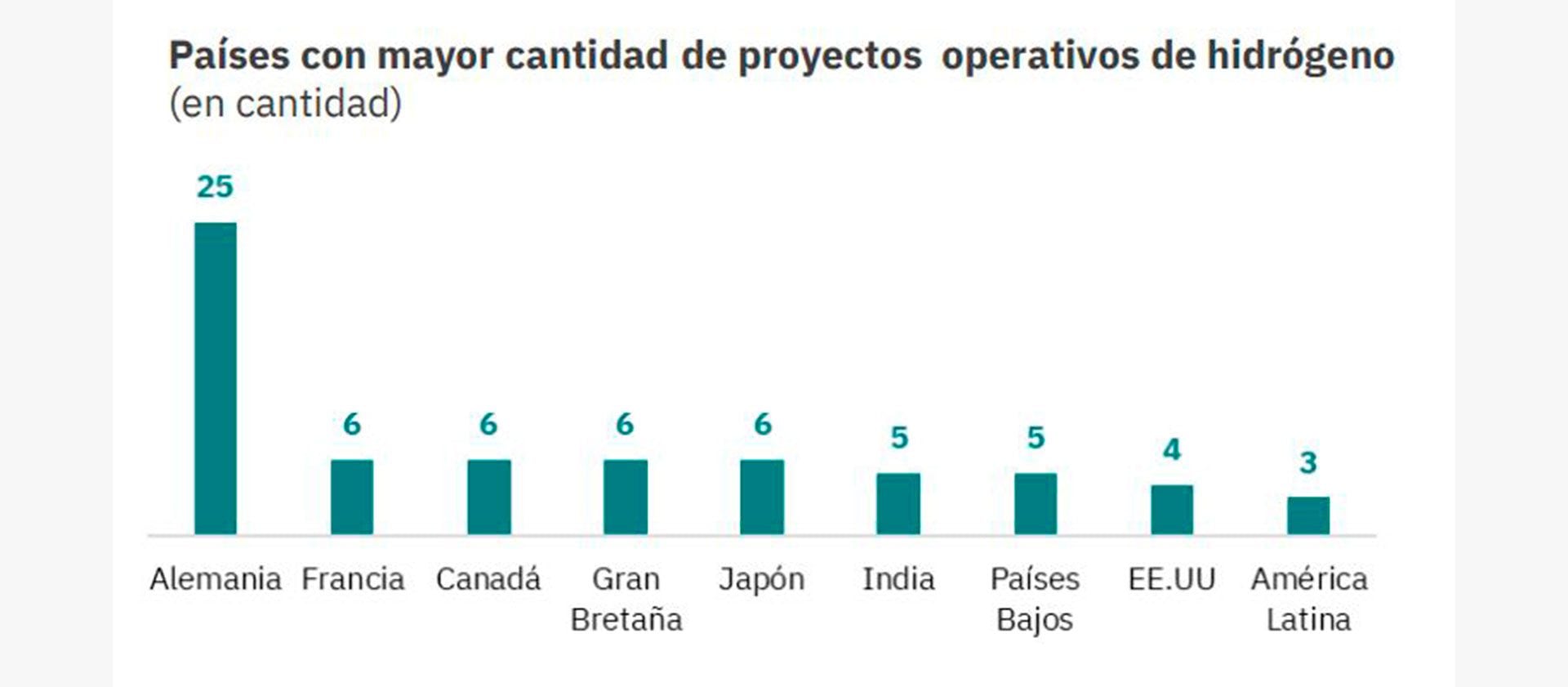

Un informe de la consultora Economía y Energía, que encabeza Nicolás Arceo, quien fue vicepresidente de Finanzas de YPF durante el segundo gobierno de Cristina Fernández de Kirchner, muestra -con datos hasta 2021- que Alemania y otros países europeos son -por lejos- los mayores impulsores y principales mercados potenciales para la exportación de hidrógeno verde argentino (ver arriba)

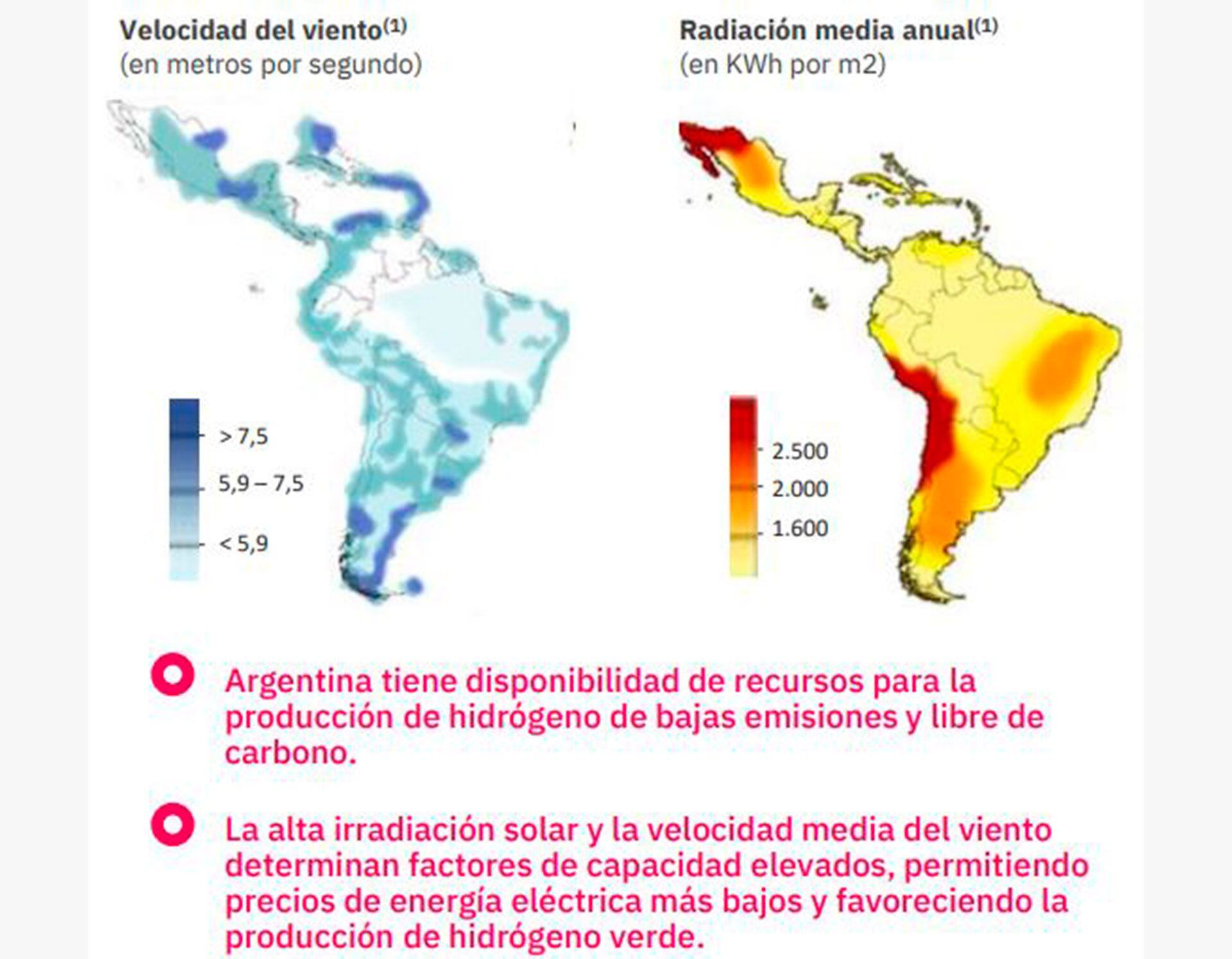

El informe destaca el altísimo potencial de generación renovable de la Argentina, por los altos “factores de carga” (cantidad de tiempo que generan) de los vientos en la Patagonia y de la irradiación solar en el noroeste argentino, como puede verse en los mapas adjuntos.

En cuanto la regulación, Storni notó: “demasiados organismos, y todos con un camino largo de aprendizaje, demasiada reglamentación y un fuerte rol de gestión en lugar de ejercer solo la función de contralor, en contradicción con un artículo que establece que la autoridad de aplicación es la Secretaría de Energía.

Componente nacional

Así como con las retenciones, la norma incurre en micromanagement estatal en cuanto al “componente nacional” de los proyectos. El artículo 11 dispone distintos porcentajes según el “color” del hidrógeno a producir y el momento de la inversión. En el caso del verde se requiere una integración nacional del 35% para proyectos ejecutados entre el año 1 a 5 de vigencia de la ley, 45% para los proyectos ejecutados de los años 6 a 10 y 50% para los proyectos entre los años 11 y 30 de sancionada la ley.

Según Storni, fijar mínimos de componentes nacionales puede dificultar el desarrollo de los proyectos, pues no es seguro que el país pueda afrontar la provisión de componentes para cumplir esos umbrales “en cantidad y calidad suficiente, pues los proyectos son de gran escala”. Y en otros casos, dijo, el requisito dificultaría el financiamiento por parte de agencias de crédito del exterior que requieren, precisamente, cierto porcentaje de provisión por parte de empresas de sus países.

Para Gerardo Manhard, socio fundador y director de proyectos de Dreicon, empresa que se inició como consultora, pero es ya desarrolladora de proyectos energéticos, la principal desventaja del proyecto oficial es no brindar ningún apoyo en la etapa de gestación de los proyectos, amén de imponerles luego 100 puntos básicos de sobrecosto. “No digo que eso los deje afuera, pero sí que los puede retrasar respecto de otros países que no tienen esos costos. Para el hidrógeno verde hay que pensar en incentivos en consonancia con los de competidores regionales como Brasil y Chile”, dijo a Infobae.

Para el hidrógeno verde hay que pensar en incentivos en consonancia con los de competidores regionales como Brasil y Chile

Lo mismo vale, agregó, para régimen cambiario, disponibilidad de divisas y retenciones a la exportación. “Hay que sintonizar con los demás países”, destacó Manhard.

Dreicon desarrolla proyectos de transición, renovables, de descarbonización y eficiencia energética. Recientemente ganó una licitación para generación renovable en horas pico de fuente solar en Añatuya, Santiago del Estero. El Estado asegura la compra en firme de esa energía por 15 años en pos de la “diversificación energética”.

En Río Negro, además, la empresa trabaja en un proyecto de generación de hidrógeno verde a partir de energía eólica sobre 5.000 hectáreas de campo, con salida a la costa marítima, clave por el acceso a puertos y a agua para desalinizar. “Necesitamos hacer un parque eólico de medio GW, medir dos años el recurso eólico, cada mástil nos sale entre 100.000 y 120.000 dólares y tenemos que poner cinco. Es muy difícil afrontarlo con Ebitda. La ley llega tarde y no contempla ese tipo de cosas”, dijo Manhard, que de todos modos consideró positivo que el proyecto se sancione, como señal de una decisión nacional de avanzar en la materia.

Manhard consideró positiva la “estrategia multicolor” de apuntar en simultáneo a hidrógeno azul, rosa y verde. “El hidrógeno azul no es algo menor, en Noruega se está usando fuertemente y nos ven como un país líder. También está la posibilidad del hidrógeno rosa. Para la descarbonización, la Argentina ya dio un paso muy grande, porque el carbón es menos del 1% de su matriz energética, y el gas más del 50%. Y en hidrógeno verde tenemos ventajas muy grandes, con factores de carga de casi el doble que otros países y mucha superficie apta; en Hamburgo (Alemania), en Rotterdam (Países Bajos), en Madrid (España) nos han recibido muy bien, hay muchos compradores potenciales, empezando por Alemania”, dijo el ejecutivo.

Polos industriales

Por su parte, Francisco Romano, socio del estudio jurídico Pagbam (Pérez Alati, Grondona, Benites y Arntsen), director del Instituto de Energía de la Universidad Austral y coautor, con Cecilia Giralt, del “Estudio de normas y regulaciones técnicas necesarias para el desarrollo del hidrógeno en Argentina”, financiado por el Banco Interamericano de Desarrollo (BID), dijo que si lo que contempla la “Estrategia” se lleva efectivamente adelante, surgirán nuevos polos industriales orientados a la producción de hidrógeno y sus derivados, tales como amoníaco y metanol, que podrán ser aplicados en productos como fertilizantes, combustibles verdes y acero verde.

Puede dar nacimiento a nuevos sectores de producción y servicios que demandarán asesoramiento y equipamientos vinculados a las cadenas de valor

Esto puede dar nacimiento a nuevos sectores de producción y servicios que demandarán asesoramiento y equipamientos vinculados a las cadenas de valor, como, por ejemplo, servicios de certificación del hidrógeno, ingeniería, logística en transporte y puertos, fabricación de electrolizadores, bienes de capital vinculados a la generación de energías renovables, la captura y almacenamiento de carbono y la desalinización del agua, entre otros, agregó Romano.

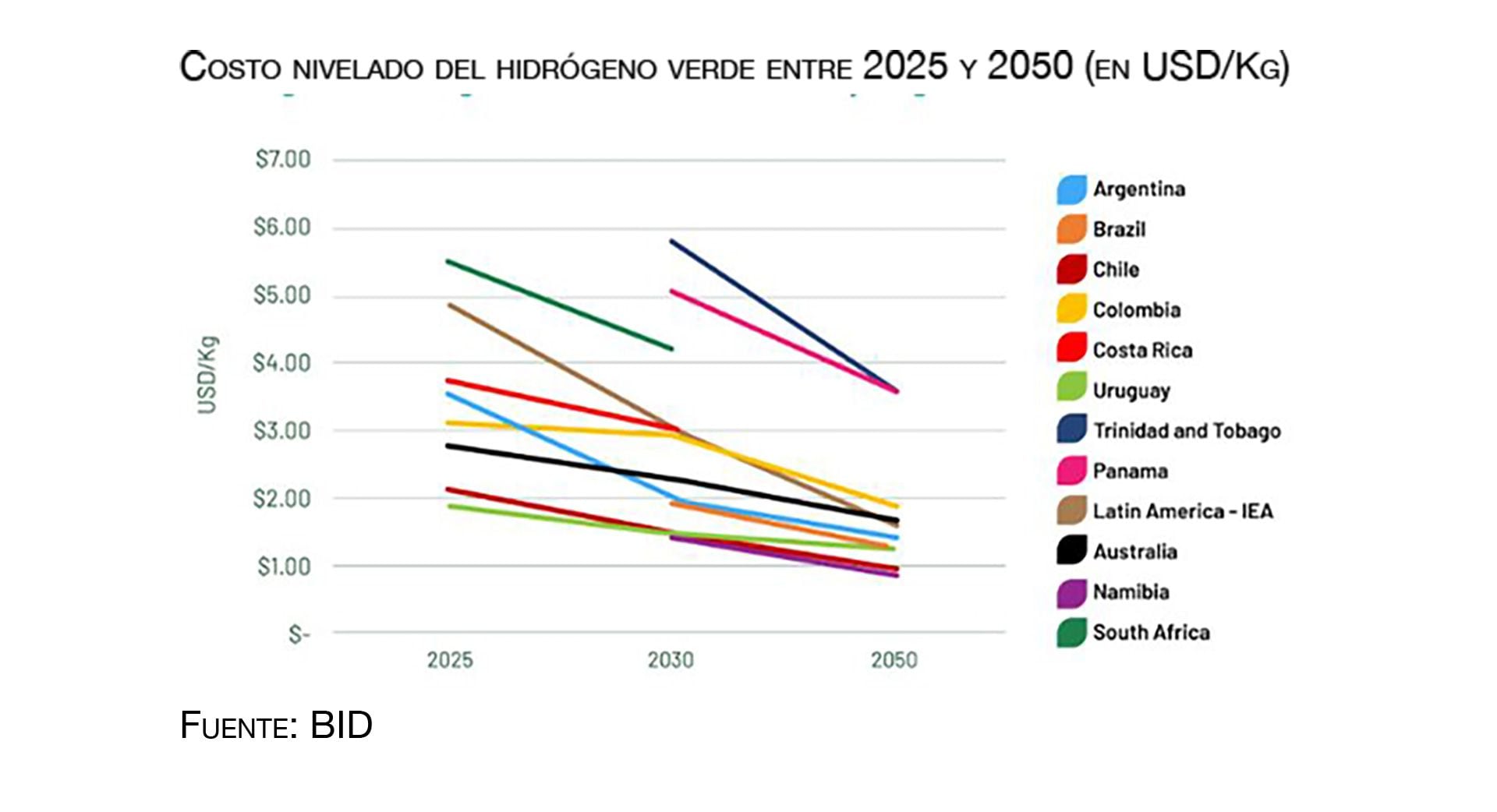

En el caso del hidrógeno verde, la evolución de los costos “nivelados” (esto es, teniendo en cuenta la vida útil y el factor de carga de los proyectos) de generación proyectan para la Argentina una rápida disminución hacia 2030, que se prolongaría hacia 2050, poniendo al país entre los más competitivos del mundo en la materia. Cortesía de los vientos patagónicos, el sol del NOA, el Trópico de Capricornio y una extensa frontera marítima.

Romano y Giralt estudiaron además las “hojas de ruta” en materia de hidrógeno de países competidores y que se adelantaron a la Argentina.

Competencia sudamericana

Chile, por caso lanzó su “estrategia nacional” en noviembre de 2020, y Uruguay la suya en junio de 2022, impulsando en su Fase 1 (2022-24) el desarrollo del mercado doméstico y sentando las bases para los primeros proyectos de exportación, para en su Fase 2 (2025-29), contar con los primeros proyectos operativos de exportación (como el e-metanol).

Colombia publicó su estrategia (que promueve los “colores” azul y verde) en octubre de 2021, con la meta de producir hacia 2030 en el Caribe Norte “donde se concentran los mejores recursos renovables, hidrógeno verde a un valor de 1,7 dólares por kilo, mientras que el azul, se produzca un costo de 2,4 dólares por kilo”. Hacia 2050, precisó Romano, Colombia produciría hidrógeno verde y azul a cerca de 1 dólar el kilo, un precio altamente competitivo.

En Sudamérica, Brasil lidera el desarrollo del hidrógeno en las diferentes fases de la cadena de valor (Romano – Giralt)

Según el estudio de Romano y Giralt, “en Sudamérica, Brasil lidera el desarrollo del hidrógeno en las diferentes fases de la cadena de valor. “No cuenta con una estrategia nacional, pero tiene un programa de I+D sobre uso energético del hidrógeno, y co-lideró el Diálogo de Alto Nivel de Naciones Unidas de Energía, presentando un pacto energético sobre el hidrógeno como compromiso voluntario”, para acelerar el cumplimiento del Objetivo de Desarrollo Sostenible (ODS 7), apuntando tanto al mercado nacional como a la exportación.

Paraguay, en tanto, mediante el documento “Hacia la ruta del hidrógeno verde” lo propuso como un vector para el desarrollo del sector energético, aplicado principalmente en transporte y aprovechando los grandes excedentes de hidroelectricidad.

En qué se usa

Hasta ahora, el hidrógeno se utilizó principalmente como insumo industrial en petroquímica (refinación de hidrocarburos, en el sector farmaceútico, la siderurgia, la metalurgia, el sector alimenticio y la producción de fertilizantes, mediante la producción de amoníaco.

En el futuro seguiría abasteciendo a esos sectores, pero también impulsará camiones, trenes, buques, aviones y será la fuente primaria de porciones sucesivamente mayores de electricidad para uso industrial en diferentes países del mundo.

En su informe de Economía & Energía, la consultora de Arceo recuerda que la demanda mundial de hidrógeno, que era de apenas 18 millones de toneladas en 1975, llegó a 90 millones en 2020 y se prevé que superará los 200 millones de toneladas en 2050, a medida que el mundo acelere la descarbonización para reducir en lo posible las calamidades que trae aparejadas el cambio climático.

(AP Foto/Bernat Armangué) (Bernat Armangue/)

Aunque tardíos respecto de los vecinos, el proyecto de ley de promoción y la “estrategia nacional” del hidrógeno son un intento de respuesta a un llamado mundial y a las ventajas que al país le dio la naturaleza.

Pero con la letra no alcanza, como muestra la experiencia. En agosto de 2006 se sancionó la Ley 26.123 “De promoción del Hidrógeno”; los artículos 13 a 16 creaban el “Fondo Nacional de Promoción del Hidrógeno” (FonHidro) y del 17 al 19 se instituían un “régimen promocional” e incentivos fiscales para invertir en el sector. La norma establecía un período de vigencia de 15 años, pero nunca fue reglamentada; durante una década y media fue letra muerta, y finalmente perdió vigencia.

El país sigue teniendo a la naturaleza de su lado. Sería cosa de sumarle las mejores políticas posibles, y llevarlas a cabo.

Hacer Comentario