¿Qué problema será más grave para la economía argentina, que le falten dólares o que le sobren pesos? La respuesta a ambas preguntas pasa por el financiamiento del Banco Central al Tesoro, que en los últimos 20 años alcanzó la descomunal cifra de USD 267.000 millones de dólares. Bajo distintas modalidades, adaptadas al momento histórico y a la impronta de cada gobierno, en las últimas dos décadas recurrir al Banco Central fue una tentación difícil de evitar.

Cada presidente buscó la forma de usar los dólares del Central como si fueran propios o bien de pedirle que emita los pesos necesarios para cubrir el déficit y evitar recortes en el gasto público.

“La inflación no nació de un repollo”, dice con crudeza un informe de la consultora Eco Go, dirigida por Marina Dal Poggetto.

Cada presidente buscó la forma de usar los dólares del Central como si fueran propios

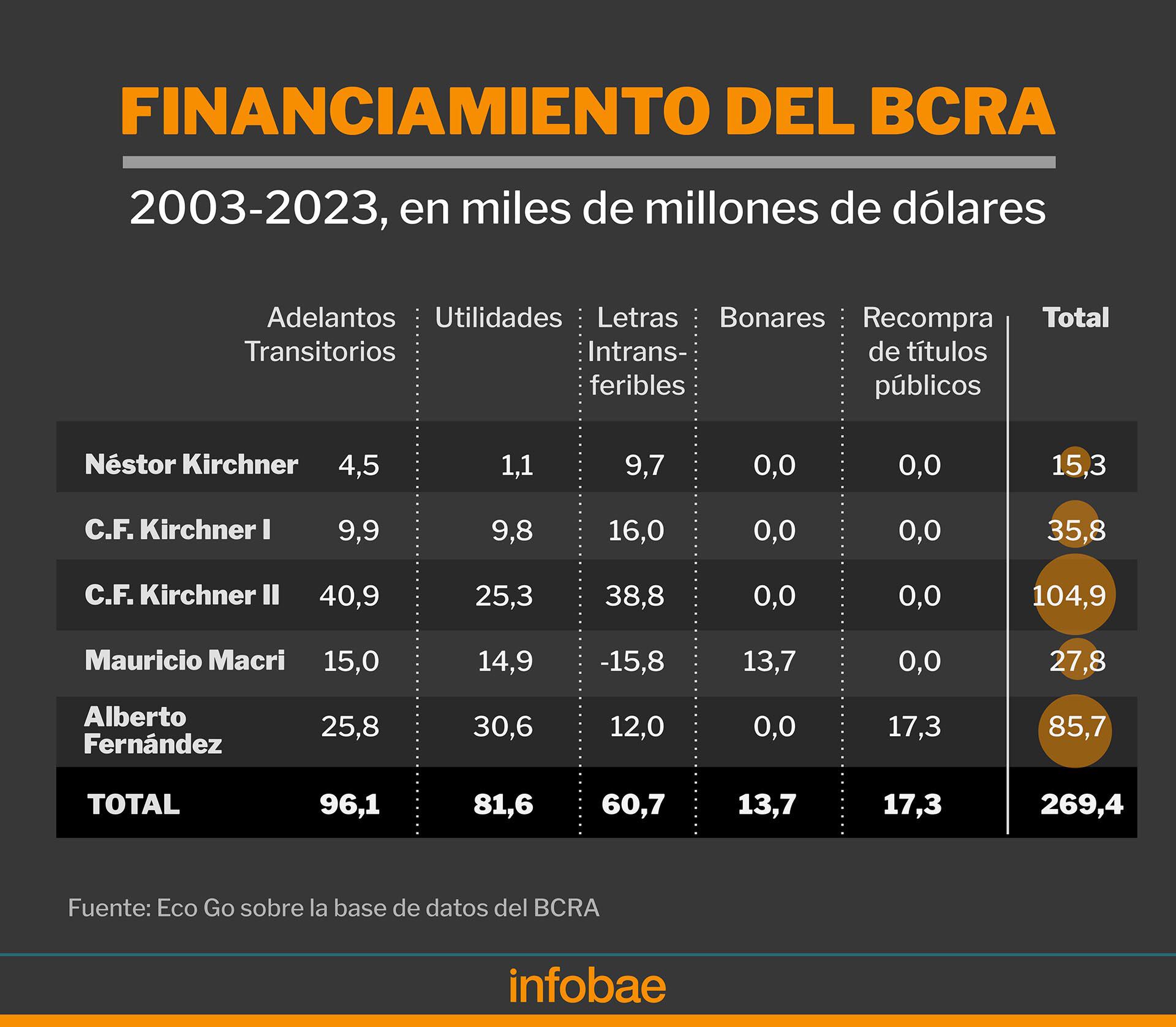

“El financiamiento del Tesoro a través del vaciamiento del BCRA acumulado desde 2003 asciende a USD 269.000 millones y es lo que explica el deterioro actual del balance. Esto es casi medio PBI y más de tres años de exportaciones normales”, resume, antes de detallar en un cuadro cómo fue ese proceso.

Las vías principales a lo largo de 20 años, medidas por Eco Go al valor del dólar oficial, fueron 3: los Adelantos Transitorios (USD 96.100 millones), la distribución de utilidades (USD 81.600 millones) y la entrega de Letras Intransferibles (USD 60.700 millones), cada una utilizada en distintas proporciones en cada presidencia. El informe también destaca la emisión de Bonares (USD 13.700 millones) durante la gestión de Mauricio Macri y la recompra de títulos públicos por parte del Central en el actual gobierno, que totalizó USD 17.300 millones.

La inflación actual (el REM espera 9% para junio y 150% para 2023), la dispersión de precios y la brecha cambiaria superior al 100% a pesar de la intervención del BCRA con “una violenta transferencia de ingresos” de los exportadores a los importadores, son los “síntomas perversos” de la economía. Y detrás de ellos está la enfermedad: el balance del BCRA, al que “le sobran pesos remunerados y le faltan dólares en las reservas”, situación agravada por la sequía.

“El deterioro de la foto del Balance, cada vez más agudo, es la contracara de la mala praxis acumulada que vació las arcas del BCRA y coordinó la escalada distributiva detrás de una política fiscal, monetaria y de ingresos extraordinariamente expansiva”, dice Eco Go. Esa “mala praxis acumulada” a lo largo de 20 años evaporó los superávits gemelos, aquellos de los que se vanagloriaba el primer kirchnerismo, “para luego avanzar sobre los stocks”.

Cada columna de ese cuadro tiene su historia. La primera es la del incremento neto de los Adelantos Transitorios del BCRA al Tesoro, que tienen un tope fijado en relación a la base monetaria y la recaudación. ¿Cómo fue que pasó de menos de USD 10.000 millones en el primer mandato de Cristina Fernández de Kirchner a casi USD 41.000 millones en el segundo? Gracias a la reforma de la Carta Orgánica del Central sancionada en 2012 con el objeto de poder incrementar el salvataje de la maquinita del BCRA en favor del Gobierno. En la gestión de Mauricio Macri se trazó un plan para reducir esa ayuda y eliminarla, al tiempo que en la de Alberto Fernández llegó a USD 25.800 millones, en parte por las necesidades de la pandemia.

Al BCRA le sobran pesos remunerados y le faltan dólares en las reservas

La distribución de Utilidades del Central hacia su “accionista”, que es el Estado Nacional, también fue una vía clave de emisión monetaria. Las ganancias, en realidad, no son tales sino un asiento contable originado en el efecto de la constante devaluación sobre los dólares del Central. A mayor depreciación del peso, mayor cantidad de pesos para entregarle al gobierno. Así, en 20 años, el BCRA emitió el equivalente a más de USD 80.000 millones.

Las Letras Intransferibles se usaron por primera vez cuando el Gobierno de Néstor Kirchner pagó USD 9.800 millones con las reservas para saldar la deuda con el FMI en 2006. La Letra no es otra cosa que un reconocimiento de esa deuda, no tiene ninguna otra utilidad para el BCRA. En ambos mandatos de CFK las reservas se usaron para pagar deuda con acreedores privados y reaparecieron las Letras Intransferibles. Así, entre 2010 y 2015 la actual vicepresidenta utilizó USD 55.000 millones de las reservas para pagar vencimientos de deuda. A cambio, el BCRA recibió esas Letras, cuyo repago es casi imposible y dejó más daño para su balance.

Alberto Fernández también dejará como legado USD 12.000 millones de Letras Instransferibles del Tesoro en el BCRA. Su gobierno las usó para compensar que utilizó con los USD 4.400 millones de la ampliación de capital del FMI en 2021 y también para la emisión necesaria para el dólar soja.

El informe de Eco Go explica que durante el gobierno de Macri se rescató una parte de las Letras Intransferibles, pero a cambio de otra deuda: “En el arranque del gobierno de Macri una parte de las Letras se canjeó por Bonos (Bonares) que fueron utilizados como garantía de un Repo con Bancos para recapitalizar con dólares el Balance del BCRA antes de remover el Cepo”, precisa el análisis,

Para no sobrepasar los topes fijados para los Adelantos Transitorios, el Banco Central empezó en el gobierno de Alberto Fernández a comprar títulos públicos del Tesoro

Por último, el gobierno actual incorporó otra vía más para recibir emisión del BCRA para financiar al Gobierno. Para no sobrepasar los topes fijados para los Adelantos Transitorios, el Banco Central empezó a comprar títulos públicos del Tesoro. Como no tiene permitido participar de las suscripciones primarias, el BCRA compra bonos en el mercado y participa activamente de los habituales canjes de deuda de la secretaría de Finanzas.

Solo en junio compró $400.000 millones. Esta emisión indirecta volcó USD 17.300 millones al Tesoro durante la gestión de Alberto Fernández.

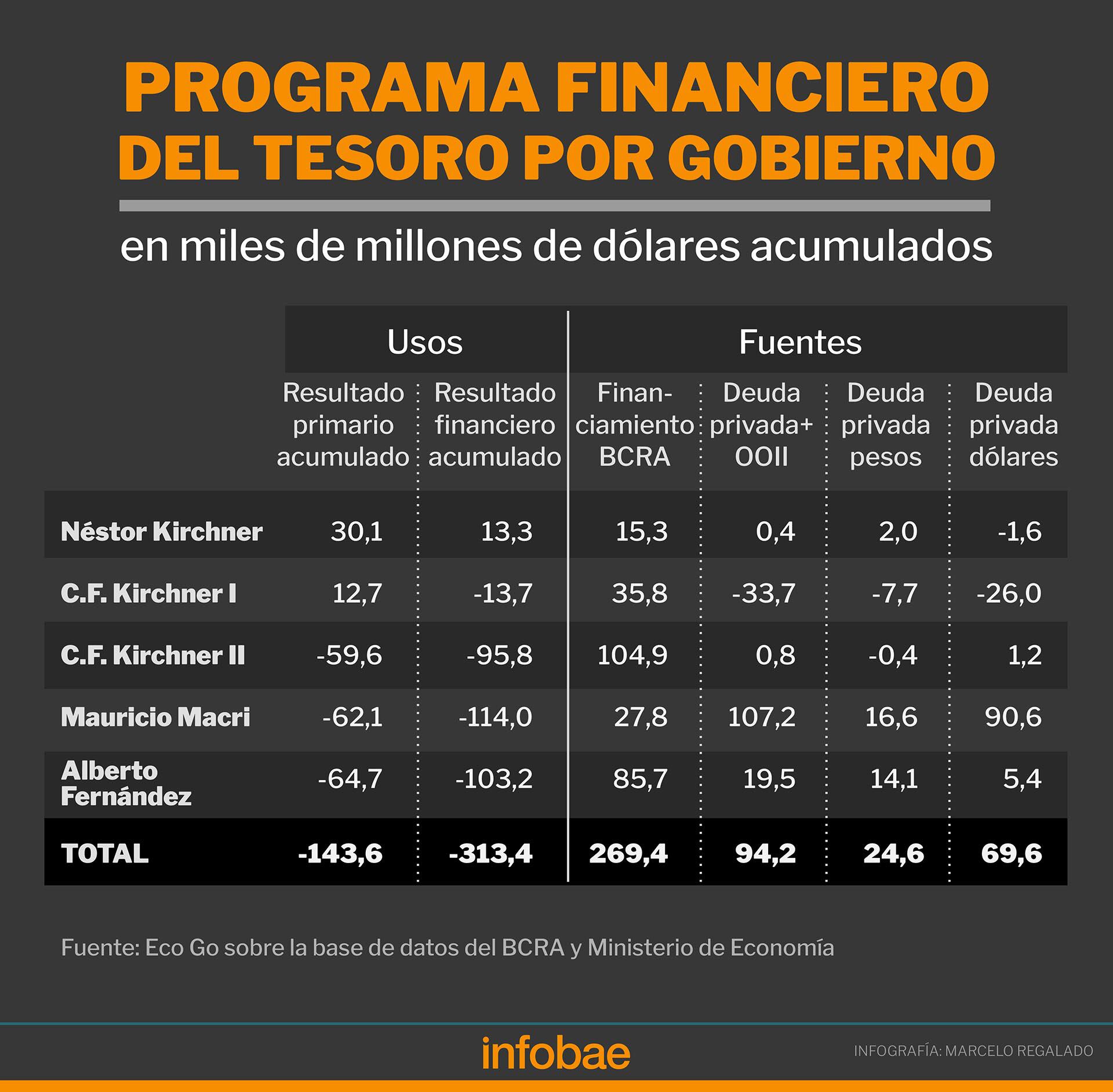

El informe de Eco Go explicita también cómo evolucionaron las finanzas públicas en esos 20 años, cuyo deterioro es el punto de partida de la inflación. El superávit fiscal de 2003, tanto primario como financiero, fue paulatinamente transformándose en déficit. Allí se destacan con claridad los caminos elegidos por cada gobierno para cubrir la brecha fiscal sin ajustar, a veces por decisión propia y otras por no tener otro remedio.

De esa forma, mientras Cristina Fernández de Kirchner tuvo el récord en su segundo mandato de financiarse con el BCRA en más de USD 104.000 millones sin tomar deuda por tener los mercados internacionales vedados, ese número cayó a USD 27.800 millones en el gobierno de Mauricio Macri. La contracara de eso es que durante su mandato se emitió deuda con privados y organismos internacionales por USD 107.000 millones.

El financiamiento del BCRA al Tesoro volvió a dispararse hasta casi USD 86.000 millones durante la gestión de Alberto Fernández, el Presidente al que no le gusta tener plan económico y que tuvo en la pandemia un argumento inigualable para emitir sin freno.

El superávit fiscal de 2003, tanto primario como financiero, fue paulatinamente transformándose en déficit

Este “grotesco esquema de financiamiento de la economía” llevado adelante durante dos décadas, según explica Eco Go, es el punto de partida del proceso inflacionario actual que, según publicó el último viernes el REM, llegará al 150% de suba en el último año de gestión del actual gobierno.

En ese descalabro del Balance del Banco Central, asegura el informe, está el nudo que deberá desatar el próximo gobierno: “La demanda de pesos hoy está sostenida con un cepo perverso que hay que desarmar. El problema es que, dado el balance del BCRA, sacar el cepo de la noche a la mañana sin capacidad para tomar deuda en el mercado y con una cantidad de pesos en la economía que crea pesos en forma endógena puede terminar en un Rodrigazo”.

Seguir leyendo:

El Banco Central ya emitió $400.000 millones en junio para el auxilio indirecto al Tesoro

Las consultoras que releva el Banco Central estimaron 148,9% de inflación para 2023

Una calificadora de riesgo le bajó la nota a la deuda en pesos en la Argentina tras el canje

Hacer Comentario