Contra lo que se esperaba los días previos a las elecciones, la respuesta del mercado tras el resultado fue positiva y ello generó una relativa calma en el mercado cambiario. Retrocedió la brecha y se desplomaron los contratos de dólar futuro. El hecho de que el candidato de La Libertad Avanza, Javier Milei, haya obtenido menos votos de los esperados, y la propuesta de dolarización esté ahora más diluida -más aún luego de los recientes anuncios de alianza con Patricia Bullrich y Mauricio Macri- tranquilizó los ánimos por el momento. Pero este escenario de relativa serenidad es frágil.

“Se trata de una transición corta hasta el balotaje, pero con riesgos”, según definió la consultora Analytica en un informe al que accedió Infobae. “Identificamos tres potenciales amenazas a la ‘pax’ observada en los últimos días: el emergente de una crisis financiera; una espiralización de la inflación; y una corrida bancaria”, dice el documento. Para los economistas de la firma, las relativas señales de alivio posteriores a la elección general no deben tapar el estado de situación; la brecha cambiaria continúa por encima del 100%, lo que indica que, aún con cierta estabilidad en la demanda de activos argentinos, en términos estructurales sigue siendo muy baja, tal como lo reflejan las paridades de los bonos (oscilan entre el 25% y el 30%). “La tormenta está lejos de haber pasado”, remarcó Analytica.

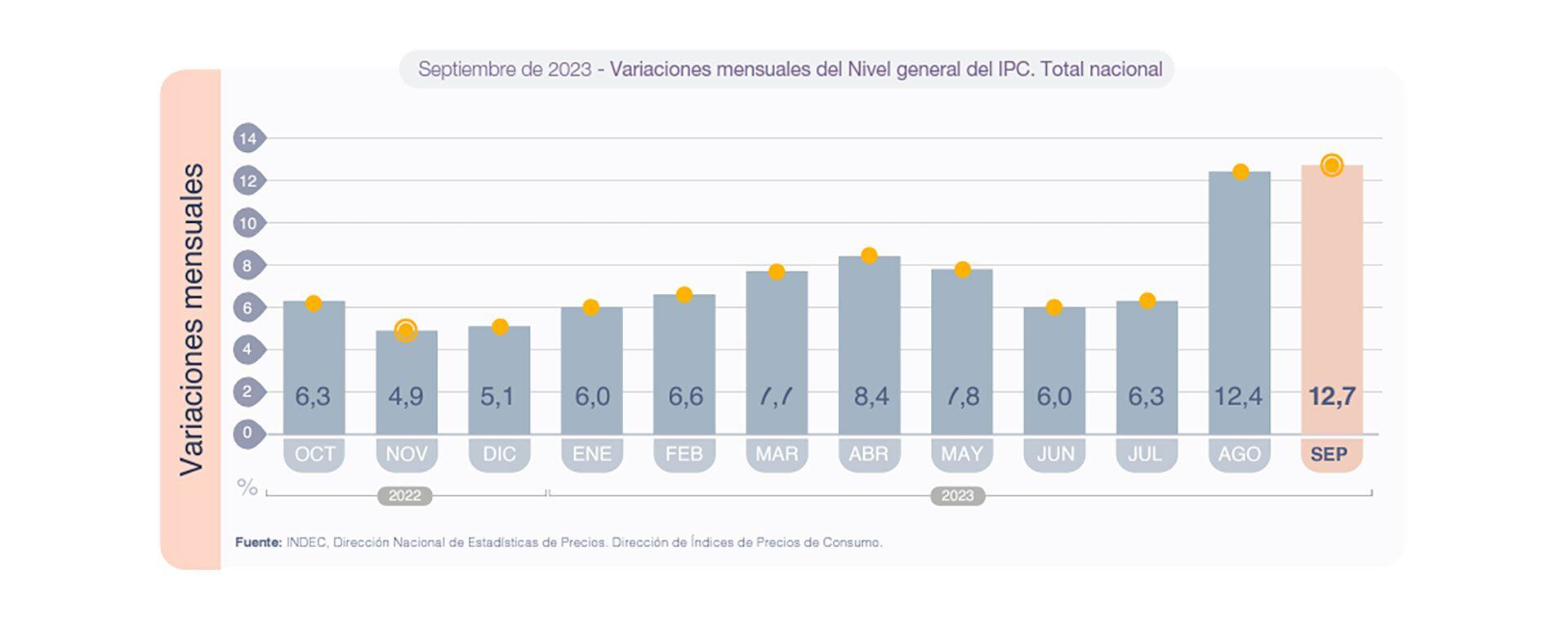

El segundo riesgo que identifican en la corta transición al nuevo gobierno se refiere a la nominalidad. Aún cuando las proyecciones de octubre muestran una leve caída respecto de septiembre, “se mantiene una elevada represión sobre los precios regulados”, dice el informe, al tiempo que menciona el incidente de la falta de combustible como un reflejo de esta situación. Respecto del inicio de la gestión de Alberto Fernández, el tipo de cambio real multilateral muestra una apreciación del 17,7%, mientras que los precios regulados (gas, electricidad, peajes, medicina prepaga, telefonía, combustibles, etc) acumulan un retraso del 35,9%.

En este contexto, el informe consigna que una “futura corrección real de estos precios supone saltos del 21,5% en el TCRM y del 56% en los regulados, que claramente no se darán en estos 40 días, pero este atraso es un riesgo que deberá afrontarse en poco tiempo”, precisó Analytica. Por otra parte, agregó que “la corrección requiere de anclas que eviten una espiralización inflacionaria, exigencia que está detrás de un plan integral de estabilización del cual no hay precisiones aún”.

En cuanto al tercer riesgo mencionado por la consultora, como las empresas se encuentran restringidas para comprar dólares bursátiles porque acceden regularmente al mercado libre de cambios, el potencial poder de fuego para alimentar una corrida bancaria está en los depósitos a la vista de las personas humanas, pero éstos representan apenas el 10% del total de los depósitos privados en pesos. Una huida masiva de estos depósitos podría sí generar una disparada de la brecha, pero no pondría en jaque la estabilidad de los bancos.

“Si gana Massa, esta sensación de que continúa la política económica actual, por un lado, no va a oxigenar las expectativas, pero por otro, dará certidumbre” (Lorenzo Sigaut Gravina)

En definitiva, resumió Analytica, en esta corta transición de 40 días existe un “moderado riesgo de una nueva aceleración inflacionaria de la mano de subas en el CCL, inducida por presiones de los depósitos a la vista en pesos, a partir del 20 de noviembre”, pero “el riesgo de una corrida contra los depósitos en dólares y de una caída mayor de los activos es menos probable ya que la estructura de los depósitos y las paridades de los bonos operan como colchón”. Respecto de la corrección de los precios relativos, llegaría recién hacia el próximo verano, agregó la consultora que dirige Ricardo Delgado.

Consultado al respecto, el economista de Equilibra, Lorenzo Sigaut Gravina, señaló que “los riesgos de acá al balotaje son que se vuelvan a acelerar las presiones cambiarias y financieras por coberturas frente a lo que pueda suceder pos elecciones”. Además, como ocurrió antes de las PASO y de las elecciones generales, “los exportadores pueden demorar las ventas frente a expectativas de una devaluación más fuerte luego de los comicios”. En este contexto, agregó el economista, las presiones inflacionarias pueden recalentarse.

“Si gana Massa, tendrá el problema de que se heredaría a sí mismo y que el enfoque de política económica que él continuó no es sostenible. Si gana Milei, hay que ver cómo replantea ese programa de estabilización. Todo indica que hoy no tiene margen para una dolarización” (Gabriel Camaño)

A partir del 20 de noviembre, el escenario dependerá de quién resulte ganador. “Si gana Massa, esta sensación de que continúa la política económica actual, por un lado, no va a oxigenar las expectativas, pero por otro, dará certidumbre. Más vale malo conocido que malo por conocer. Sigue la política económica, que es previsible, y tendrá más recursos políticos para hacer alianzas y hacer una política económica distinta”, señaló Sigaut Gravina. Sobre los riesgos, dijo que “el mayor es que no regenere las expectativas, no genere confianza”. Si Milei triunfara, “habrá muchos inversores que aplaudirán el fin del peronismo y la llegada de una época mejor”, pero al mismo tiempo “hay mucha incertidumbre respecto de cómo formará su gabinete y qué musculatura política tendría”.

“Las políticas económicas que Milei propone son muy extremas. Unificación cambiaria, quitar todo tipo de restricciones, descongelar precios. Si hace todo eso muy abruptamente, puede provocar un fogonazo inflacionario fuerte. Para hacer todo lo que quiere Milei, se necesita fortaleza política, entonces hay muchas dudas sobre la viabilidad de ese programa”, remarcó el economista de Equilibra.

Por su parte, Gabriel Caamaño, de Ecoledesma, sostuvo que a Massa le está jugando a favor el hecho de que el mercado ve menos probable un proceso de dolarización desordenada y eso está haciendo que la brecha cambiaria descomprima, si bien sigue altísima. “Le juega en contra que el enfoque de política económica está agotado y que a pesar de que la tensión descomprima en el margen, la cosa sigue sin cerrar. Entonces cuando nos acerquemos más al balotaje, la presión sobre el dólar va a volver, la brecha va a tener nuevamente un piso alto, y eso le va a generar mayores presiones inflacionarias”, aseguró el economista.

Luego de la segunda vuelta, “si gana Massa, tendrá el problema de que se heredaría a sí mismo y que el enfoque de política económica que él continuó no es sostenible. Si él se juega a sostener este enfoque, se arriesga mucho a que termine en un ajuste por las malas y eso termine en un Rodrigazo”, precisó. “Si gana Milei, tiene otro problema. Hay que ver con qué porcentaje llega con un apoyo de Juntos por el Cambio y habría que ver cómo replantea ese programa de estabilización. Todo indica que hoy no tiene margen para una dolarización como la que él planteaba. Si insistiera con eso, tendríamos una nueva ronda de fuerte caída de la demanda de pesos”, señaló Caamaño.

En Ecolatina consideran que si bien los resultados recientes y los realineamientos políticos posteriores redujeron los riesgos de la transición, la aguda fragilidad y vulnerabilidad del equilibrio macroeconómico seguirán presentes, siendo el mercado cambiario el epicentro de estos riesgos. “En un marco de falta de confianza y reputación que dificulta la coordinación de expectativas por parte del Gobierno, la aguda escasez de reservas, el exceso de oferta de pesos, un tipo de cambio real que llegaría al balotaje en el menor nivel desde 2017 y una brecha cambiaria que, si bien descomprimió, sigue cerca de los máximos históricos, seguirán siendo riesgos latentes para una crisis nominal acentuada”, analizó el economista Santiago Manoukian.

En este marco, agregó, “es posible que a medida que se acerque el domingo del balotaje, la inestabilidad financiera se haga nuevamente presente, en medio de una incertidumbre sobre el programa económico de la futura administración, que aún se mantiene elevada”. De acuerdo con su análisis, los focos de incertidumbre se encuentran estrechamente asociados a que el próximo gobierno deberá combinar un mix de atributos que actualmente no lucen evidentes entre los candidatos: voluntad de implementar una política económica razonable y las reformas necesarias en el marco de un plan de estabilización; y gobernabilidad.

A su turno, Nadin Argañaraz, del Instituto Argentino de Análisis Fiscal (IARAF), señaló que no avizora cambios en las próximas semanas respecto del escenario actual, en tanto que remarcó la importancia de que el próximo presidente establezca cómo se logrará el equilibrio primario de las cuentas públicas en simultáneo con una corrección de precios relativos que permita bajar la tasa de inflación y empezar a transitar un camino distinto. “El esfuerzo fiscal que se viene haciendo desde el 2015 hasta la actualidad es importante. El gasto en términos del PIB bajó 3,6 puntos porcentuales entre 2015 y 2022, y bajará algo más este año. También disminuyeron los ingresos fiscales, por lo cual no bajó en igual proporción el déficit. Ahora hay que encontrar el camino que brinde sostenibilidad fiscal”, remató el economista.

Hacer Comentario