El Gobierno envió al Congreso el paquete fiscal, que incluye una serie de cambios en el régimen de Monotributo, en el impuesto a los Bienes Personales y el restablecimiento del Impuesto a las Ganancias para los trabajadores en relación de dependencia.

La iniciativa impulsada por el presidente Javier Milei contiene 101 artículos denominada Ley de Medidas Fiscales Paliativas y Relevantes. En los considerandos, el proyecto argumenta: “El sistema fiscal argentino registra una de las mayores tasas de presión fiscal en el mundo cuando se analiza el sector formal de la economía. La existencia de numerosos impuestos distorsivos dificulta y margina a muchos individuos, empresas y emprendimientos del sector formal”.

Monotributo

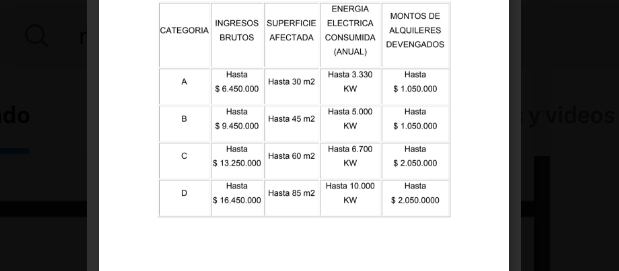

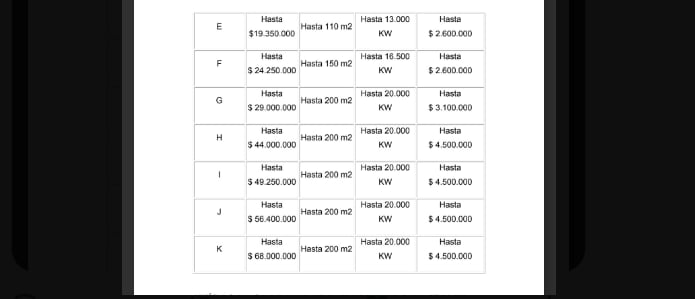

En lo que respecta al monotributo, el proyecto el Gobierno supone una actualización de los topes de facturación y cuotas, con subas de entre 300 y 330 por ciento. El ingreso tope anual sería de $68 millones y elimina la diferenciación entre actividades (comercio y servicios) para estar en el régimen simplificado. También, subirían los montos de toda la escala y los importes a pagar.

Si se aprueba el proyecto, los monotributistas de la categoría A, de menores ingresos, podrían facturar hasta $6.450.000 anuales. Para aquellos que se encuentren en la categoría K, la más alta, el monto asciende a 68 millones de pesos.

Además, habría un aumento en importes que pagan mensualmente los monotributistas en concepto del impuesto integrado, y de los aportes al régimen jubilatorio y a la obra social. Asimismo, se fija en $385.000 el precio unitario de facturación tanto para quienes ofrezcan servicios como para quienes vendan productos. Y se establece una actualización anual por inflación.

Impuesto a las Ganancias

El gobierno incluyó en el paquete fiscal la reversión de Ganancias luego de la eliminación de la cuarta categoría en septiembre pasado en el Congreso. Los empleados solteros con un salario bruto de hasta 1.800.000 pesos -que representa un a remuneración neta de hasta $1.494.000- quedan eximidos del tributo. En tanto, el piso para trabajadores casados con dos hijos sería de $2.300.000

Respecto a las escalas de alícuotas, serán más progresivas y se moverán en el rango de entre 5 y 35 por ciento. La tasa máxima empezará a aplicarse a partir de un ingreso de $36.450.000. Los tramos de las escalas tendrían un incremento de entre un 32,07% y un 150,73% y luego se ajustarían por el Indice de Precios al Consumidor (IPC), al igual que las deducciones personales.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Bienes personales

Entre los principales cambios que el gobierno busca hacer para bienes personales se encuentra la eliminación del tratamiento de alícuotas diferenciales según la localización de los bienes (en el país y en el exterior).

También, de acuerdo al informe del estudio de Lisicki, Litvin & Asociados, se propone la modificación de las escalas progresivas del impuesto a partir del período fiscal 2023, con una alícuota inicial del 0,50% y hasta el 1,50%, eliminándose el último tramo de la escala por cada período, hasta llegar finalmente al período fiscal 2027 con una alícuota única de 0,25%”. A su vez, “las escalas serán actualizadas anualmente según IPC.

Además, el proyecto propone un beneficio para Contribuyentes Cumplidores, es decir, aquellos que hayan cumplido con la totalidad de sus obligaciones respecto de Bienes Personales para los períodos fiscales 2020 a 2022 tendrán una reducción del 0,25% en la alícuota para los períodos 2023, 2024, 2025 y 2026. No obstante, cabe destacar que si el contribuyente se adhiriera al régimen de regularización de activos no podría ser categorizado como Contribuyente cumplidor.

Los nuevos valores para el período fiscal 2023 serían:

- Mínimo no imponible: $100.000.000 (en la actualidad es de $27,3 millones)

- Mínimo para casa-habitación: $350.000.000

En cuanto a la escala, “se plantea un régimen individual y voluntario que comprende el ingreso por adelantado del Impuesto sobre los Bienes Personales (ISBP) y todo otro tributo patrimonial (cualquiera fuese su denominación) que pueda complementar o reemplazar el ISBP para los períodos 2024 a 2027″, indicó el informe.

Hacer Comentario