Los departamentos de 2 y de 3 ambientes lideraron las ventas entre las preferencias de quienes tienen capacidad de ahorro para poder adquirir una vivienda. Y dentro de los de 2 ambientes el subgrupo de más vendidos arrojó un promedio de 49 metros cuadrados de superficie. Así lo detectó el último análisis del sector inmobiliario de la ciudad de Buenos Aires en el primer trimestre de 2023 que surgió del Relevamiento de Operaciones Inmobiliarias (ROI).

Los de 3 ambientes más comercializados fueron los de 81 m2, luego le siguen los monoambientes de 36 m2, y los de 4 ambientes de 156 m2 en promedio.

Las ventas del primer trimestre del año se concentraron en los inmuebles más pequeños. “Por un lado la demanda se define mucho por el presupuesto disponible y, por otro, porque ya no hay familias muy numerosas como antes. Comprar unidades más grandes también implica aumentar los gastos fijos de mantenimiento que es algo que hoy se intenta minimizar”, aclaró Soledad Balayan, de Maure Inmobiliaria y una de las coordinadoras del ROI, a Infobae.

Al frente y sin cochera

El 69% de las ventas fueron de unidades sin cochera. Los departamentos al frente representaron el 66% de lo vendido durante este año. “Hay un efecto causal entre la compra de unidades pequeñas y sin cochera ya que en general los departamentos pequeños no las tienen. Por otro lado, dada la situación económica en general, comprar con cochera implica destinar un presupuesto mayor y hoy se prioriza el ticket más bajo posible”, amplió Balayan.

Son varios los motivos por los que estas unidades resultan atractivas para los compradores.

Según el ROI en el primer trimestre del año el 73% de las ventas fueron de propiedades sin amenities

“Uno de los incentivos para inclinarse por la compra de inmuebles más chicos es que son el tipo de propiedades que pueden comercializarse de forma más ágil; en este sentido, resulta muy atractivo como inversión. Los precios son más asequibles, el presupuesto de mantenimiento es reducido y la demanda de alquileres es constante para este tipo de unidades”, detalló Sabrina Furné, coordinadora de operaciones y procesos de Bresson Brokers.

¿Piso y rebote?

También se desprendió que durante el primer trimestre de 2023 la caída de los precios de los inmuebles del segmento residencial usado parece haberse detenido. La cotización de los inmuebles del segmento residencial usado aumentó un 3,6% interanual, y en ese sentido se observó una primera señal de que los valores parecen haber tocado un piso.

Mientras que el 69% de los departamentos vendidos tenían balcón. Un 18% de las unidades vendidas tenía terraza. La antigüedad promedio de los inmuebles comercializados fue de 32 años.

El ROI actualmente está integrado por 26 inmobiliarias que comparten información cuantitativa y cualitativa sobre operaciones de venta desde 2019. Recopila información de venta de inmuebles usados como de emprendimientos (en pozo, en construcción y a estrenar). No obstante, los datos del informe corresponden a inmuebles vendidos usados. Los segmentos de análisis son las propiedades entre medianeras, las torres y los edificios emblemáticos o clásicos.

Cautela

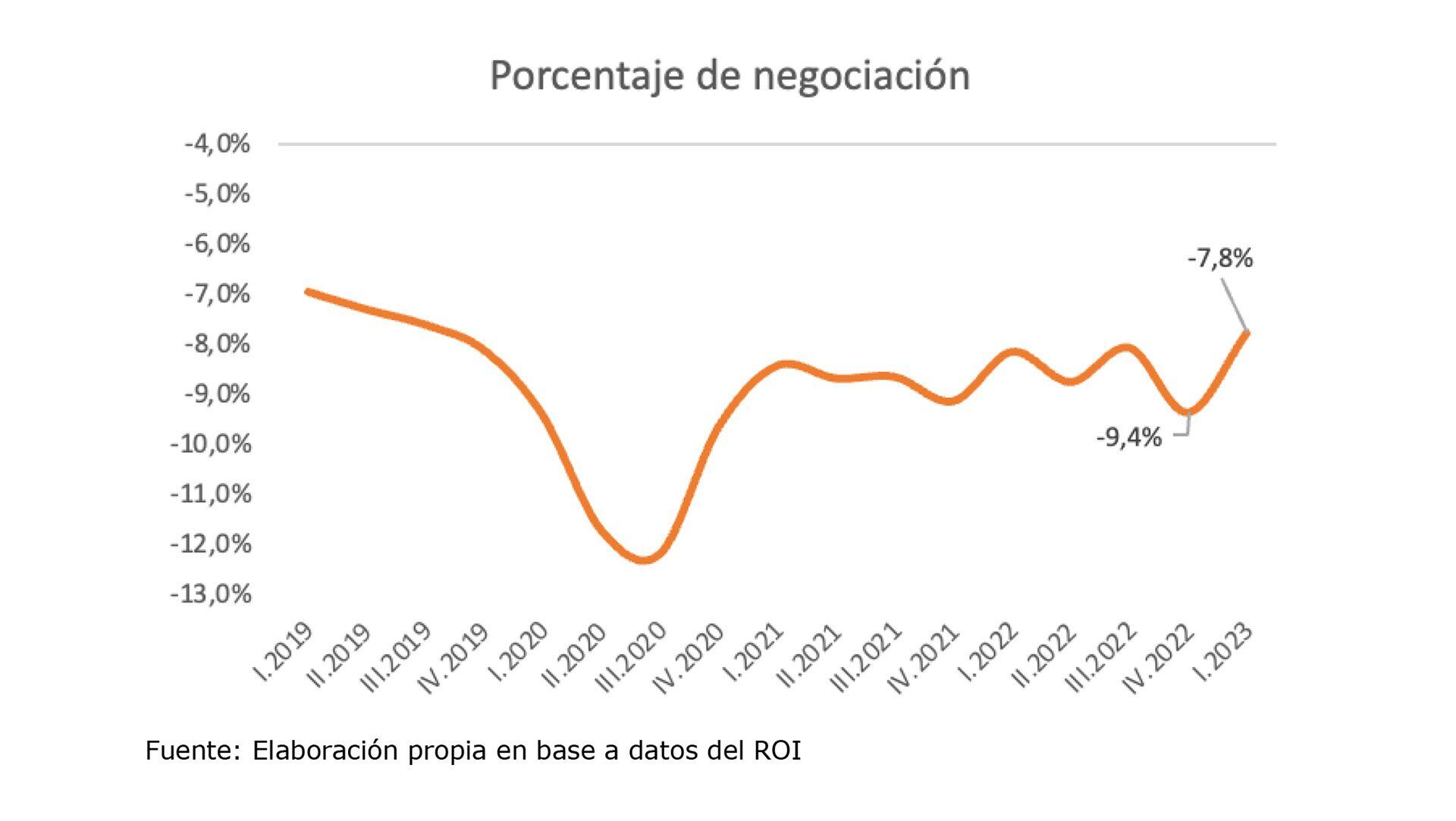

“Si bien esto es una buena noticia debe tomarse con cierta cautela dado que durante el primer trimestre del año se realizan estacionalmente menos operaciones. Este dato es consistente con la baja del porcentaje de negociación en las operaciones”, dijo a Infobae Fabian Achával, de Fabián Achával Propiedades.

Pero el informe aclara que el comportamiento no es homogéneo en todos los barrios y segmentos de análisis (usados, emprendimientos, torres). El próximo trimestre va a ser clave para confirmar si efectivamente los precios de cierre ya han tocado un piso. Con el nuevo dato, la caída interanual de precios de cierre en dólares entre el primer trimestre de 2019 y el primer trimestre de 2023 fue del 26,6% en términos nominales y de 38,1% en términos reales.

Desde los máximos registrados en 2018 se estima que la caída es cercana al 50% en términos reales. “Esto significa que nos encontramos frente a una de las crisis más fuertes del sector -si lo medimos por la caída de los precios- y de lejos la más duradera en el tiempo”, agregó Achával.

Este descenso de los precios en el sector registrada por el ROI desde el principio del año 2019 sigue representando una oportunidad de compra para quienes deciden invertir en el mercado inmobiliario.

Furmé amplió: “Aunque algunos esperan una recuperación de los precios en un futuro, no existen datos que aseguren que esto último pueda suceder en el corto plazo. Nos situamos históricamente en una de las etapas más críticas con los precios registrados más bajos. Es por ello que los compradores cuentan hoy con oportunidades únicas”.

Porcentajes de negociación

Durante el primer trimestre de 2023 el porcentaje de negociación promedio respecto del último valor de publicación fue de 7,8%, cayendo 1,6 puntos porcentuales respecto del cuarto trimestre de 2022.

El regateo está convergiendo a los valores de 2019, pero aún se está lejos del promedio histórico del 5 por ciento.

Vender rápido

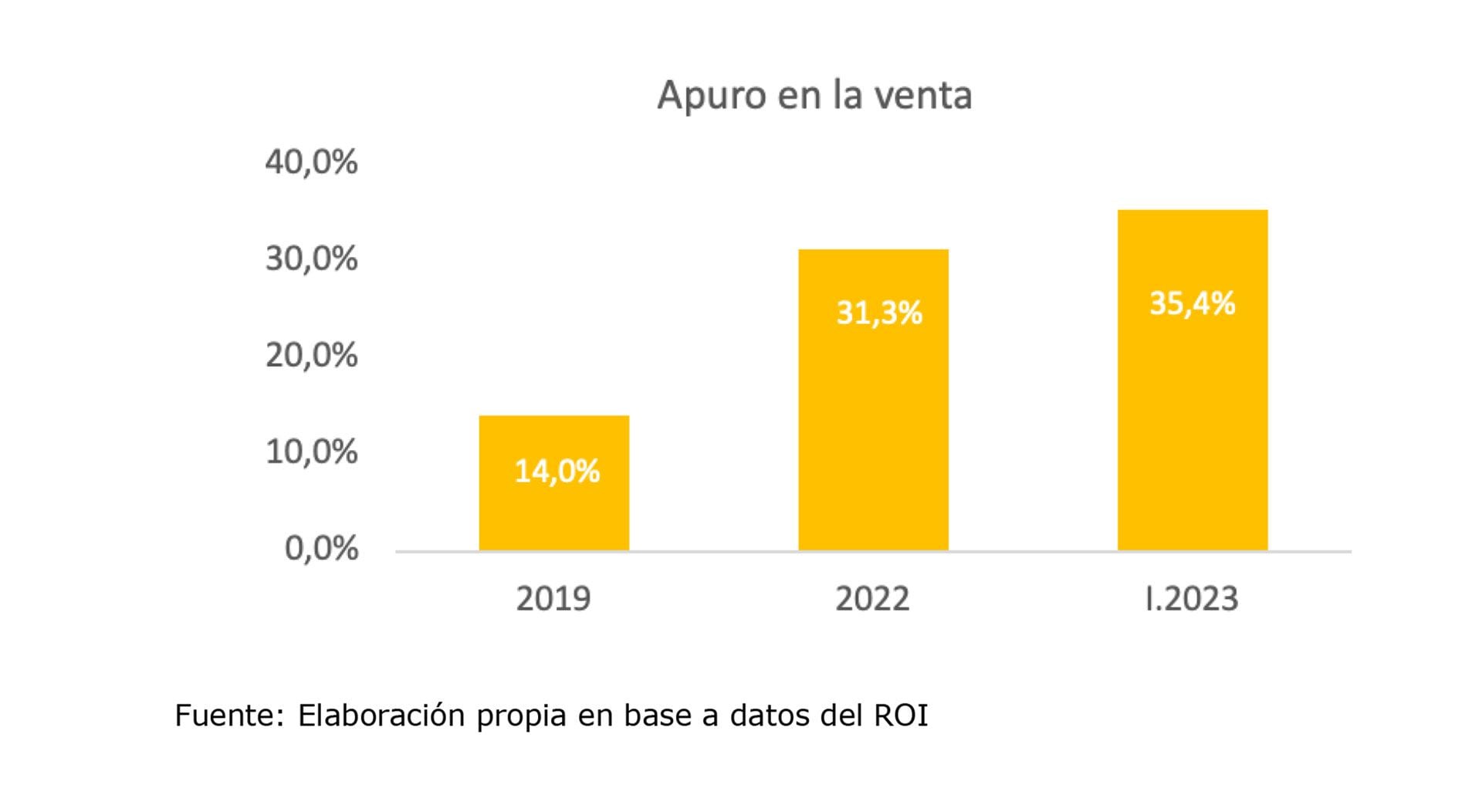

Uno de los datos relevados en el ROI es el apuro del vendedor para realizar la venta. El porcentaje de personas apresuradas o presionadas a vender fue aumentando con los años y en 2023 representó un 35,4%; se trata variable muy subjetiva y la miden de acuerdo al apuro que presente el vendedor al momento de publicar el inmueble. “Nos pareció interesante para ir comparando el comportamiento de esta variable en el tiempo”, indicó Balayan.

De acuerdo con los que venden sus inmuebles, dueños de monoambientes representaron un 52%, seguidos de los 2 ambientes (28%), 3 ambientes (16%) y finalmente el 4 ambientes (4%). El 64% están ubicados en edificios sin amenities.

Este comportamiento se explica por el impacto de la crisis. En un primer momento predominaba el “no estoy apurado” y cómo en muchos casos pasó el tiempo y las propiedades quedaron a la deriva y sin visitas, comenzaron los ajustes y el sinceramiento de los valores de publicación.

Achával explicó: “No hay que entender apuro con una situación económica apremiante, sino más bien con una necesidad real de vender de la mano con la proliferación de oportunidades de compra. Recordemos que el ROI también nos dice que 3 de cada 10 vendedores vende para poder comprar un inmueble”.

Al evaluar este ítem se detectó que el comportamiento de los propietarios ha ido cediendo su resistencia con respecto a no bajar los precios de publicación. Al comienzo de la pandemia la demanda fue marcando el ritmo del apuro por vender a medida que se acumulo la oferta de propiedades.

“Uno de los motivadores por acelerar el proceso de venta para los propietarios, más allá de las necesidades de cambio de ubicación y de achicar o agrandar el metraje, seguramente tuvo lugar en la decisión de no continuar destinando su presupuesto al mantenimiento de inmuebles, que continuaban por meses publicados en venta sin recibir ofertas”, acotó Furné.

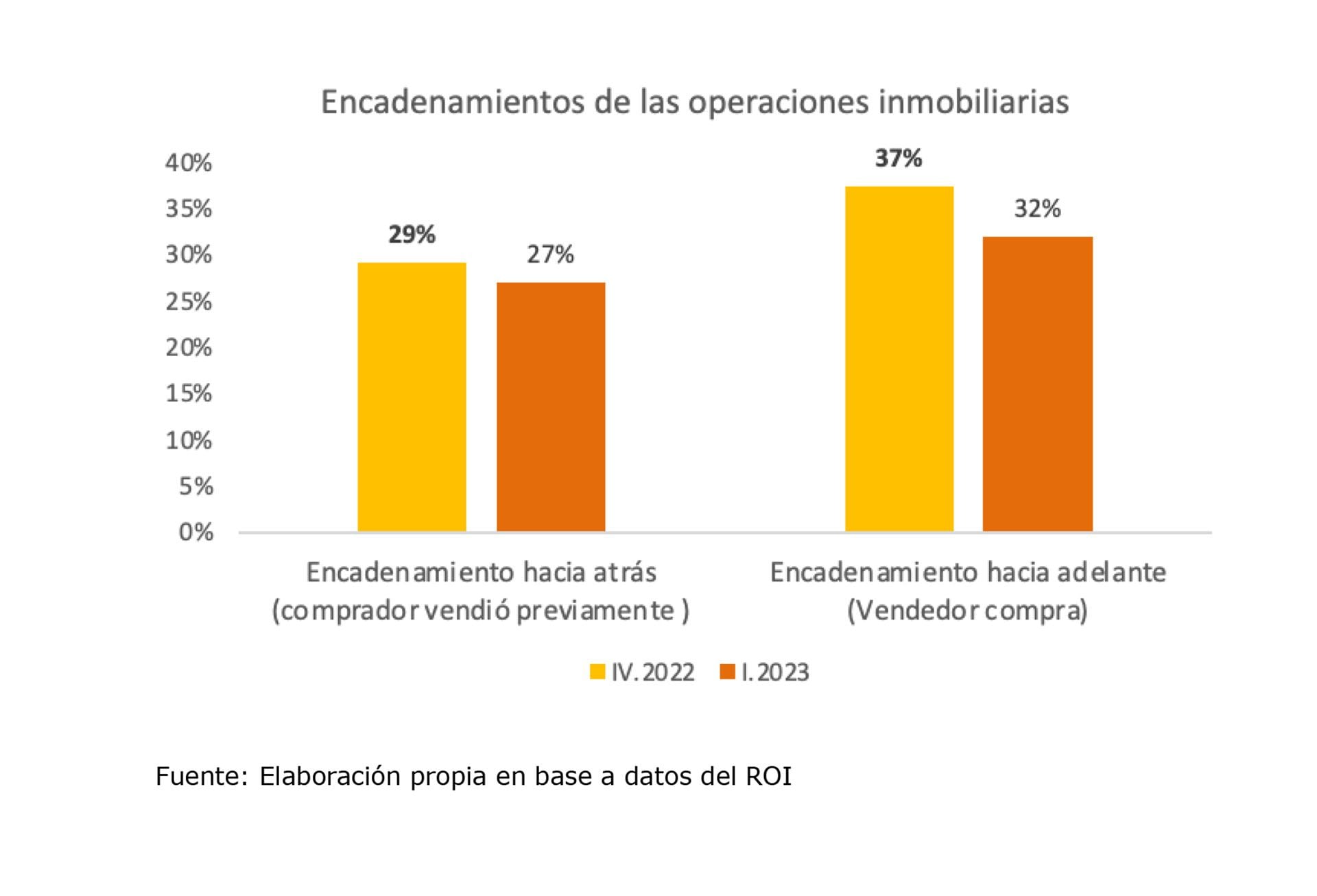

Durante el primer trimestre del año el “encadenamiento” de las compra ventas se mantuvo estable. Este dato brinda una aproximación al “multiplicador” de operaciones en el mercado inmobiliario y debe evaluarse en el contexto de las elecciones nacionales, que impulsa una actitud de “esperar y ver qué pasa”.

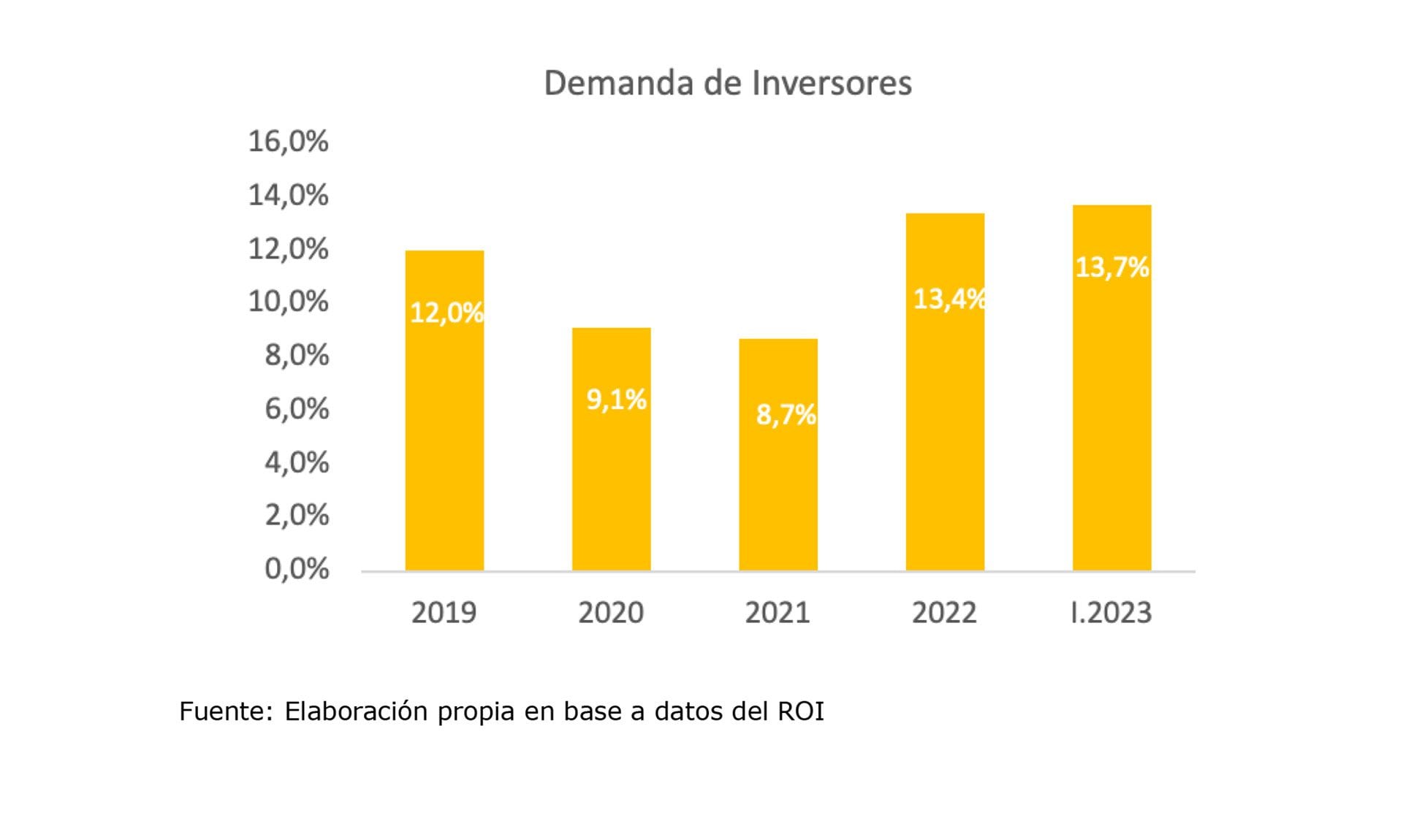

Quiénes compraron

El “cliente inversor”, que compra un departamento como inversión, representó el 13,66% de las ventas en 2023, bien por debajo de los usuarios finales, que son quienes motorizan más operaciones. De todos modos, dijo Balayan, “es muy difícil comparar con un período de tiempo anterior a los años del informe porque no existen datos oficiales de venta por tipo de vendedor, sin embargo es posible que el usuario final haya representado siempre más del 60% de las compras en el pasado”.

Los datos de ROI del porcentaje de inversores sobre el total de ventas demuestran que este ha aumentado en los últimos años. “La oportunidad de los precios pudo haber influido como atractivo para el sector, sin embargo este crecimiento no es exponencial y la venta de usados continua representando en el informe la mayoría de las operaciones”, concluyó Furné.

Seguir leyendo:

Hacer Comentario